A mintaportfoliók összetételét a mindenkori piaci helyzetnek megfelelően alakítjuk ki, ezáltal biztosítva azok aktív kezelését. Reméljük, hasznos információkkal tudunk szolgálni Önöknek, hogy minél sikeresebben hozzák meg befektetési döntéseiket!

Legfontosabb nemzetközi piaci események

A kötvények árfolyamát, illetve a részvénypiacokat alapvetően a kedvező globális tőkepiaci hangulat, valamint a vonzó kiinduló értékeltségi szintek (kedvező árazottságuk) hajtották felfelé. Az általános befektetői optimizmus hátterében elsősorban az állt, hogy a globális konjunktúrát illetően pozitívabb a kép, és minden korábbinál erősebb és koordináltabb a mennyiségi lazítás politikája világszerte .

A régióról hatalmas terhet vesz le az eurózóna bankrendszerének gyógyulása, amelyet az Európai Központi Bank (EKB) két hullámban (az ú.n. LTRO), összesen ezermilliárd eurónyi hároméves forrása indított el. A feltörekvő piaci alapokba folyamatosan áramlik be a pénz, a fent említett EKB likviditásbővítése nyomja le a szuverén és banki hozamokat – növelve így ezen eszközök árfolyamát -, mindezek nyomán pedig szinte a teljes kötvény eszközosztály jól teljesített.

Az amerikai makroadatok továbbra is jók, bár a kínai gazdaság lassul, de a folyamat jelenleg nem tűnik drámainak, az olajár emelkedése pedig egyes feltörekvő piaci országok és vállalatok kötvényhozamaira akár jótékony hatással is lehet. A piaci hangulatot rövid távon a görög adósságcserével kapcsolatos kérdőjelek ronthatják el, de a hosszú emelkedés után egy kisebb korrekció is időszerű már.

Az Európai Központi Bank, illetve az amerikai jegybank szerepét betöltő FED mérlege

(az ábra likviditás bővülését hívatott demonstrálni; X tengely idő, Y tengely EUR)

Forrás: Bloomberg, AEGON Asset Management

Legfontosabb Magyarországi események

A hazai fronton csend honolt, a piac februárban türelmesen várta a nemzetközi hitelcsomagról szóló tárgyalások megkezdését, illetve nyugtázta a konfrontatív politikával való szakítást. Ugyanakkor negatívan hatott a befektetőkre a kohéziós alapokból érkező források várhatóan 2013-tól történő felfüggesztésének híre, a túlzott deficit eljárás szankciójaként.

Az EU/IMF tárgyalások elhúzódása rövid távon gátja lehet a hazai eszközök további erősödésének, amely kihatással lehet a piac által kedvezőnek ítélt MNB által elindított monetáris lazításnak is. A forint 290 alatt zárta az időszakot, a rövid hozamok fokozatosan tovább csökkentek és az ország kockázati felár is jelentősen mérséklődött. Az alapkamat változatlan maradt, de a piacot meglepetésként érte a vártnál enyhébb közlemény és az, hogy Monetáris Tanács egy tagja már kamatvágásra szavazott.

Változások a mintaportfóliók összetételében

Február közepén, az év eleji kiváló teljesítmény után a kockázati súly csökkentéséről döntöttünk. A piaci emelkedés Februárban kevésbé vált egyértelművé (a befektetői alulpozícionáltság csökkent), ezért elsősorban a regionális részvénysúlyt vágtuk vissza. Másrészről azonban az abszolút hozamú (total return) alapok súlyát továbbra is magas szinten kívánjuk tartan, mivel egy magasabb változású (magasabb volatilitású) környezetben a szelektív stratégiák, – pl. egyedi eszközök és részvények kiválasztása – a tisztán magasabb részvényaránynál jobban teljesíthetnek.

Az elkövetkezendő időszakban elsősorban a magas olajárra tekintünk veszélyforrásként, mely infláció növelő és gazdasági növekedést csökkentő tényező. Másrészről a makrogazdasági számok is kis romlásról tanúskodnak és az egyes eszközosztályok értékeltségi szintje – elsősorban a fejlett piaci szuverén és vállalati kötvények – sem olyan kedvező, mint volt kb. 2 hónappal ezelőtt. Biztató és pozitív jelként említhető viszont, a magas likviditás a világban. Sokan várakoznak a partvonalon a kedvező beszállási pontokra, egy akár kisebb korrekció hatására is.

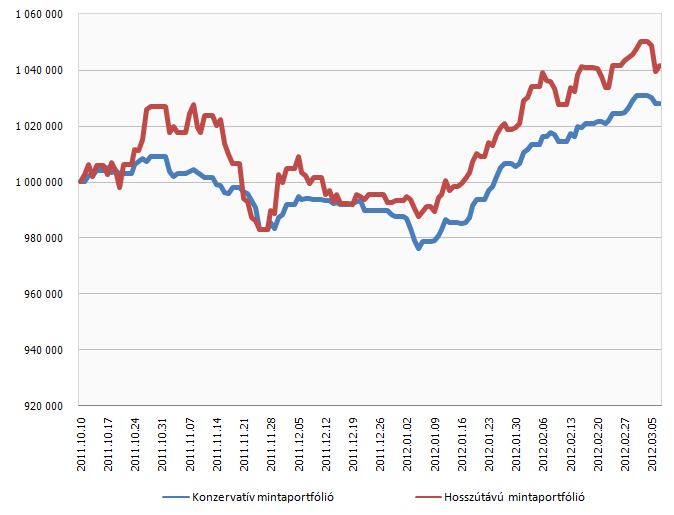

Mintaportfoliók hozama

Mindkét portfóliót 1-1 millió Ft-os kezdeti befektetéssel indítottuk el 2011. október 10-én, és minden egyes átsúlyozásnál rögzítjük a portfóliók árfolyamát! Az alábbi táblázatban az elmúlt időszak portfolió értékeit találják meg:

| Értéknap |

Konzervatív mintaportfólió értéke |

Hosszú távúmintaportfólió értéke |

| 2011. október 10. |

1 000 000 Ft |

1 000 000 Ft |

| 2011. november 2. |

1 003 608 Ft |

1 017 546 Ft |

| 2011. november 24. |

990 893 Ft |

986 131 Ft |

| 2012. január 4. |

979 003 Ft |

990 180 Ft |

| 2012. január 31. |

1 006 581 Ft |

1 020 536 Ft |

| 2012. március 7. |

1 027 748 Ft |

1 041 349 Ft |