Az AI-forradalom motorháztetője alatt: a hardvergyártás új aranykora

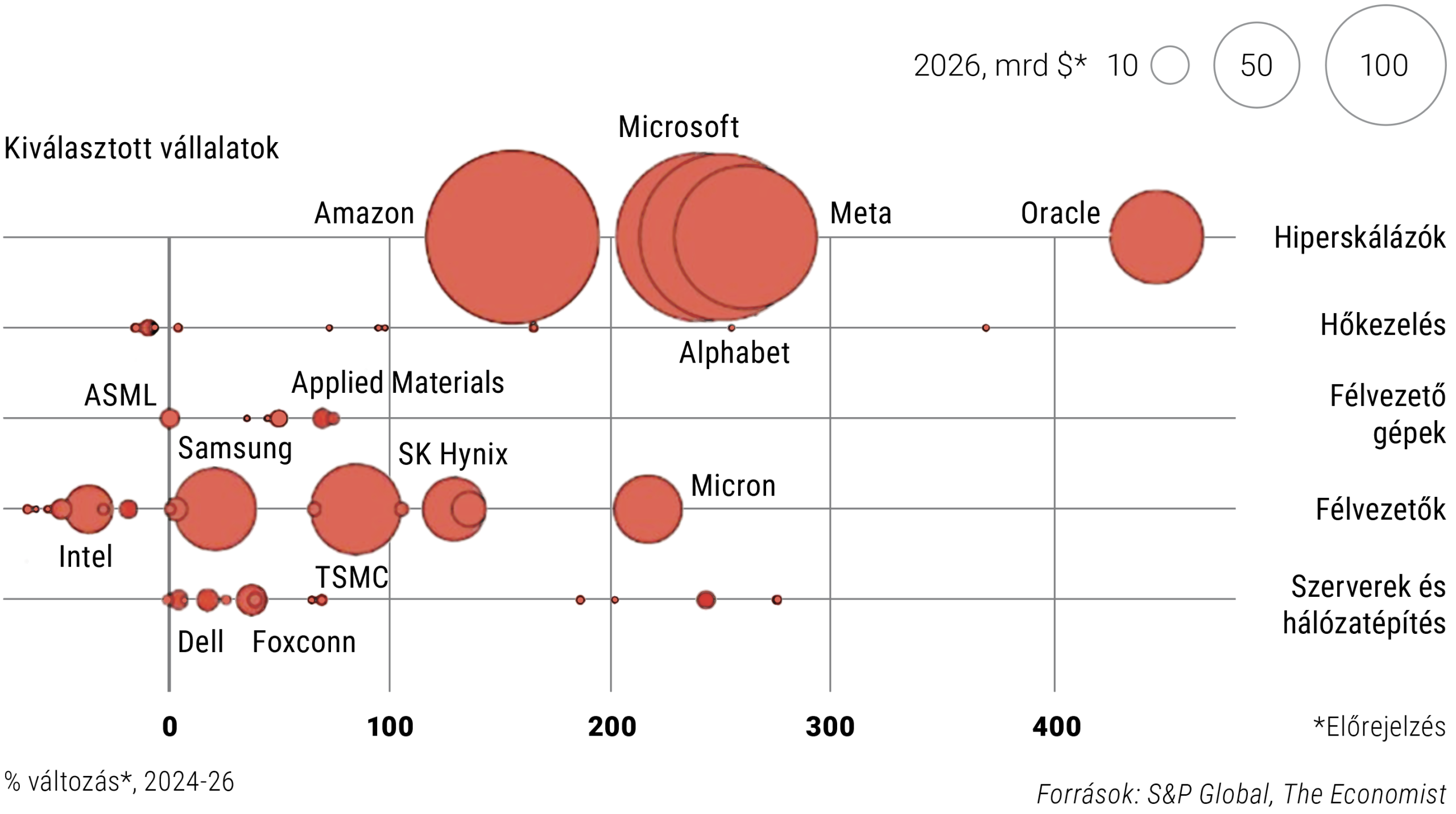

A 2026-os év eddigi részvénypiaci szárnyalását a technológiai óriások (Alphabet, Amazon, Microsoft, Meta) drasztikusan megemelt beruházási keretei hajtják, amelyek összértéke már meghaladja a 750 milliárd dollárt, ami 80 milliárd dollárral haladja meg a gyorsjelentési szezon kezdetekor várt szintet, és 83%-kal magasabb a 2025-ös költésnél. Az AI-beruházások (capex) fellendülése a lassulás semmi jelét nem mutatja. A beruházási várakozások megugrása hasonló emelkedést generál az MI-infrastruktúra-cégek profitvárakozásaiban is, ami javítja a szélesebb piac eredménykilátásait, és felfelé módosítja az S&P 500 egy részvényre jutó nyereségére (EPS) vonatkozó becsléseiket.

Chipszektor vállalatainak év végére várt eredmény előrejelzéseinek alakulása

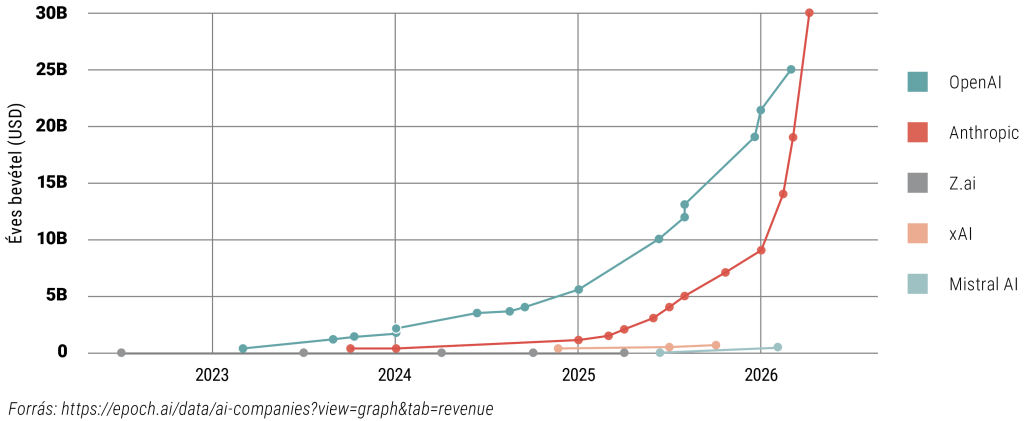

Miközben a tőzsde ünnepel, a háttérben egy súlyos ellentmondás feszül: a szoftveres igények és a tőkebefektetések sebessége messze lehagyta a hardvergyártók fizikai kapacitását. Ez a szakadék kényszerítette az olyan cégeket, mint az OpenAI vagy az Anthropic, hogy korlátozzák szolgáltatásaikat a „számítási éhség” miatt.

A kritikus szűk keresztmetszetek hierarchiája

Az iparág már nemcsak egyetlen chip hiányával küzd, hanem egy összetett, egymásra épülő korlátrendszerrel:

- HBM (High Bandwidth Memory) – a legfőbb akadály: a modern MI-modelleknek gyorsabb adatelérésre van szükségük, mint valaha. A memóriagyártók (SK Hynix, Micron, Samsung) 2026 végéig minden kapacitásukat eladták. Bár a szoftveres algoritmusok (pl. Google TurboQuant) próbálják csökkenteni a memóriaigényt, a fizikai hiány várhatóan még három évig fennmarad.

- GPU és a gyártási korlátok: bár az Nvidia dominál, a szűk keresztmetszet itt már nemcsak a tervezés, hanem a TSMC „CoWoS” csomagolási technológiája. A legfejlettebb üzemek teljes kapacitáson pörögnek, és egy új gyár felépítése 2-3 évet vesz igénybe, így a kínálat képtelen azonnal lekövetni a piaci ugrásokat.

- CPU – a váratlan visszatérő: míg korábban a CPU-kat háttérbe szorítottnak hitték az MI-korszakban, az új típusú, „ágens” (agentic) alapú MI-rendszerek (amelyek terveznek, érvelnek és feladatokat hajtanak végre) sokkal több processzoros koordinációt igényelnek. Míg egy chatbothoz 12 GPU-ra jutott egy CPU, az ágenseknél ez az arány 1:1-re módosult, ami hatalmas lökést adott az Intelnek.

- Fizikai és politikai gátak: a chipeken túl az adatközpontok építése is falakba ütközik. Az USA-ban és Európában növekszik a politikai ellenállás a gigantikus áramfogyasztás miatt, ami késlelteti a projekteket. Az energiaellátás és a hűtési technológiák (folyadékhűtés) lettek az infrastruktúra új kritikus elemei.

Jelenleg a hardvergyártók diktálnak. Mivel ők nem kockáztatják meg a „túlépítkezést”, a hiány tartós maradhat. Ez egy különös helyzetet teremt: a világ leggazdagabb cégei (Microsoft, Google) sorban állnak a chipekért, miközben a korlátozott kínálat miatt a régebbi modellek (pl. Nvidia H100) bérleti díja is 30%-kal emelkedett. Míg a felhőszolgáltatók megháromszorozták költéseiket, a hardvergyártók (mint a TSMC vagy a memóriagyártók) óvatosabbak: ők csupán 50%-kal növelték a beruházásaikat, tartva attól, hogy a túlkapacitás később veszteséget okoz. Ez a „hardveres óvatosság” vs. „szoftveres eufória” ellentét azt eredményezheti, hogy az MI-fejlesztések sebességét 2026-ban nem a mérnökök zsenialitása, hanem a gyárak betonozási sebessége és a szilícium-ostyák száma határozza meg.

Capital offence AI ellátási lánc, tőkekiadások

Vissza Letöltés

Ez egy forgalmazási közlemény. A megalapozott befektetési döntés meghozatalához részletes tájékozódásra van szükség. Az Alap befektetési politikájáról, forgalmazási költségeiről és a befektetés lehetséges kockázatairól részletesen tájékozódjon az Alap forgalmazási helyein és az Alapkezelő weboldalán (www.vigam.hu) található Kiemelt Információkból, hivatalos tájékoztatóból és kezelési szabályzatból. A befektetési alap forgalmazásával (vétel, tartás, eladás) kapcsolatos költségek az alap kezelési szabályzatában és a forgalmazási helyeken megismerhetők. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok. A befektetéssel elérhető jövőbeni hozam adóköteles lehet, az egyes pénzügyi eszközökre, ügyletekre vonatkozó adó- és illeték információkat pedig csak az egyes befektetők egyedi körülményei alapján lehet pontosan megítélni, ami a jövőben változhat. A befektető feladata, hogy tájékozódjon az adókötelezettségről.

Jelen tájékoztatóban szereplő adatok kizárólag információs célokat szolgálnak és nem minősülnek befektetési ajánlásnak, ajánlattételnek vagy befektetési tanácsadásnak. A VIG Befektetési Alapkezelő Magyarország Zrt. nem vállal felelősséget a jelen tájékoztatás alapján hozott befektetési döntésért és annak következményeiért. Az Alapkezelő alternatív befektetési alap kezelésére (ABAK) vonatkozó engedélyének száma: H-EN-III-6/2015. Az Alapkezelő ÁÉKBV-alapkezelési (kollektív portfóliókezelési) engedélyének száma: H-EN-III-101/2016.