Románia útelágazás előtt – Miért figyeljük szorosan a román gazdaságot?

Románia jelenleg olyan politikai és gazdasági helyzetbe került, ami komoly hatással lehet a régiós befektetésekre – és ezen belül a magyar befektetőknek is érdemes figyelni, mi történik a szomszédban. Egyben akár jó befektetési lehetőség is kínálkozhat.

Politikai bizonytalanság – ki lesz az új elnök?

A román elnökválasztás első fordulóját követően az ország politikai jövője továbbra is kérdéses. Miután a tavaly év végi első „próbálkozást” követően – nem kis megdöbbenésre – megsemmisítették az eredményeket, a pénzügyi piacok kicsit megkönnyebbültek, hogy a nyíltan EU-ellenes és Moszkva-párti jelölt, Georgescu kikerült a versenyből. Ugyanakkor a májusi második próbálkozás során az elitellenes hangulat még erősebb lett: az első alkalommal relatíve kevés szavazatot kapó George Simion, a nacionalista AUR párt vezetője, a várakozásoknál lényegesebb nagyobb fölénnyel nyerte az első fordulót, összességében több szavazatot kapott, mint először Georgescu és igen komoly esélyekkel indul a második fordulóban. Az ő esetleges győzelme politikai fordulatot jelentene, ami növeli a gazdasági bizonytalanságot is, mivel pártja meglehetősen populista nézeteket vall.

A választások előtt előre várható négy forgatókönyvből (négy jelölt) három inkább pozitív, egy meglehetősen negatív kimenet volt lehetséges, amiből most két relatíve piacbarát szcenárió kiesett, bináris kimenetként maradt egy jó egy rossz forgatókönyv, viszont a valószínűségek alapján erősen felülreprezentálva az utóbbit (a fogadóirodák jelenleg kb 70%-os valószínűséggel számolnak Simion győzelme kapcsán). Ráadásul kormányválság is kialakult, az eddigi miniszterelnök Ciolacu lemondott, míg a kormánypárt PSD bejelentette, hogy a második fordulóban nem fog senkit támogatni, így a független bukaresti polgármester Nicusor Dan esélyei tovább mérséklődnek.

Miért probléma az új elnökjelölt személye?

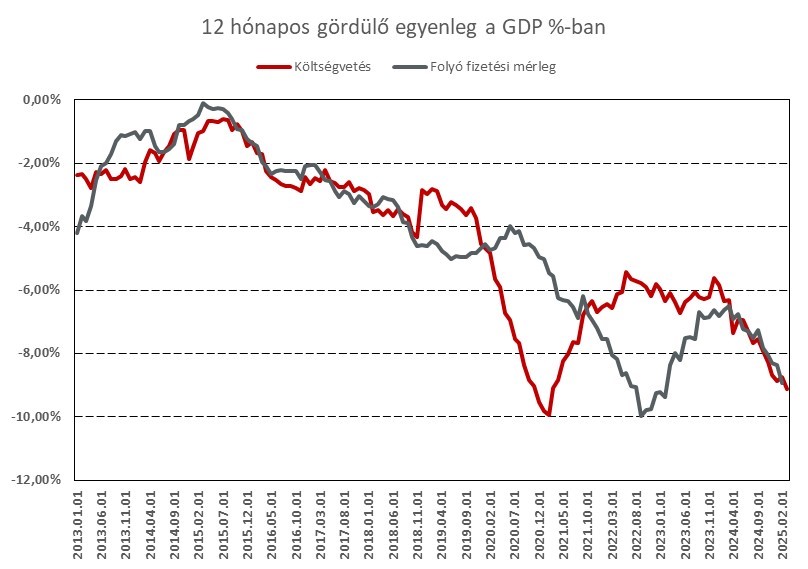

Az alapvető problémát a fundamentumokban érdemes keresni. Románia nagyon régóta igen expanzív fiskális politikát követ: messzebb nyújtózkodik, mint ahogy azt megtehetné. 2024-ben 9,3%-os költségvetési egyenleget produkált (miközben az Európai Bizottság (EB) 7,9%-ot várt), de a Covid óta 6,4%-nál sosem volt kisebb a deficit. Ráadásul a folyó fizetési mérleg egyenlege is 7-9%-os deficitet mutat hosszú évek óta, vagyis a klasszikus ikerdeficitet láthatunk. Adósságfenntarthatósági kérdéseket vetnek fel a piaci szereplők: nem kellett 20 év ahhoz, hogy a GDP arányosan igen alacsonynak számító 10% környéki szintről 50% fölé emelkedjen a román államadósság, és egyes pesszimista forgatókönyvek szerint – ha minden ilyen ütemben megy tovább – az évtized vége előtt akár 70-90%-ra rúghat ez a mutató. A problémákat tetézi, hogy a 2025 első negyedéves számok is igen gyatrák lettek: igen nagyot ugrott a hiány, és kiigazítások nélkül 2025-ben valahol 9% környékén vagy esetleg még feljebb alakulna újfent a hiány. Ez pedig igen problémás két szempontból is. Egyrészről az EB-vel 2025-re 7%-os, 2026-re 6,4%-os hiányban egyezett meg Románia, amihez képest 2-3% elcsúszás látszik. Az Európai Bizottság május 16-án adhatja ki az új előrejelzéseit a tagállamok kapcsán, ilyen mértékű elcsúszás mellett azonban jelentős kockázat mutatkozik, hogy a túlzottdeficit-eljárással karöltve egyes piaci pletykák szerint június 4. környékén az EU források részleges felfüggesztése is terítékre kerülhet – amennyiben nincsen fiskális konszolidáció. Másrészről – és ez még súlyosabb kockázat – a hitelminősítők nagyon nyugtalanok, évek óta a befektetésre ajánlott utolsó kategóriában egyensúlyoz Románia, egy további leminősítés pedig már azt jelentené, hogy bóvli kategóriába kerülne az ország, annak minden következményével. Piaci pletykák szerint mind az EU, mind a hitelminősítők május végéig várhatnak a leminősítéssel és az EU források esetleges részleges felfüggesztésével, tehát az elnökválasztás második fordulója után kb. maximum két hete lehet az éppen aktuális kormánynak, hogy egy igen súlyos kiigazítást, megszorítást jelentsen be.

Igen ám, de jelenleg kormányválság van, lemondott a miniszterelnök, helyette a korábbi belügyminisztert nevezték ki ügyvezetőnek, az új elnök pedig adott esetben új miniszterelnököt nevezhet ki, beleszólhat a kormány kialakításába, ami egy tartós kormányválság idején – amiből jó sokat láthattunk Romániában az elmúlt 5-10 évben – meglehetősen elnyújthatja a kormányalakítást, és így a piacok által nagyon várt fiskális konszolidációt. Ideje azonban Romániának nincsen, pár hétre lehet a leminősítés előtt. Ebben a helyzetben nem segít, hogy George Simion meglehetősen populista nézetekkel nyerte az első fordulót, a fiskális konszolidáció nem nagyon szerepelt az eszköztárában, ráadásul többször hangoztatta, hogy az első próbálkozást megnyerő, majd kizárt Georgescut bevenné a leendő kormányba, akár miniszterelnökként is.

Forrás: Bloomberg

Gyengülő lej, növekvő árnyomás

A választások után a román lej (RON) – a saját árfolyamalakulásához képest – jelentősen gyengült az euróhoz képest, 5,095-re esett vissza (nagyjából 2,5%-ot gyengült), ami a politikai zűrzavarnak tudható be. Ez azért fontos, mert Romániában az árfolyam erősen menedzselt a jegybank által, 2022 óta átlagosan évente nagyjából 1%-ot gyengült, míg az ezt megelőző években átlagosan 2%-ot. A piaci konszenzus alapján a RON legalább 5%-kal túlértékelt (de láthatunk 30%-os túlértékeltségről szóló elemzéseket is), ugyanakkor ez is egy tipikus csapdahelyzet: valamekkorát biztosan le kell értékelni az árfolyamon a kialakult helyzetben, ugyanakkor túl sokat nem lehet, mivel Románia erősen euroizált gazdaság, az árfolyam inflációba való átgyűrűzése ezért elég magas, hamar inflációt generálna és az euró árfolyama nagyban befolyásolja a lakosság fogyasztását, lakossági bizalmat is.

Bár a jegybank (NBR) igyekszik megvédeni az árfolyamot, hosszabb távon valószínű, hogy a lej fokozatosan tovább gyengül – különösen a magas költségvetési hiány és külső egyensúlyhiány miatt.

Miért fontos ez a magyar befektetőknek?

Románia Magyarország egyik közeli gazdasági partnere, és a román piac mozgása közvetetten hatással lehet a magyar eszközökre is – például régiós befektetési alapokon keresztül. A magyar állampapíroknak támaszt adott az, hogy az elmúlt hónapokban akár 15-20 bázispontra is megközelítették a román hozamszinteket (nemrég még 7,25% környékén tetőzött a 10-15 éves hosszú magyar állampapírok hozama, míg a román hasonló lejáratú hozamok 7,5% környékén alakultak). Jelenleg ez újra eltolódott: a magyar hozamok 7% környékére, 7% alá kerültek a hozamgörbe hosszú végén, míg a román hozamok már 8-8,2% környékén vágtáznak. Az értékeltség így már a román papírok mellett szól: míg egy 10 év körüli eurós román állampapír 7%-ot, egy szerb 5,3%-ot, addig a magyar 5% alatti hozamszintet kínál. Általánosságban is elmondható, hogy a román állampapírok árazása igen kedvező: tulajdonképpen már beárazta egy esetleges leminősítés kockázatát, mivel a hozamfelárak alapján már inkább bóvliként kereskedik a román állampapír jelenleg is. Természetesen ez nem jelenti azt, hogy egy leminősítés kapcsán nem lesznek majd befektetők, akik nem tarthatnak többé bóvli állampapírt így akármilyen árfolyamon is, de meg kell szabadulniuk a kitettségüktől, vagyis emelkedhetnek még a hozamok.

Összefoglalva, a fundamentális háttér meglehetősen gyenge lábakon áll, amit a politikai bizonytalanság súlyosbít. Romániának nincsen ideje: a lehető leghamarabb súlyos és hiteles fiskális konszolidációt kell bejelentenie. Ugyanakkor a hiány csökkentéséhez komoly intézkedésekre lenne szükség: például az áfa és a személyi jövedelemadó emelése, vagy az állami beruházások visszafogása. Ezek politikailag igen érzékeny, rendkívül népszerűtlen lépések. Arra várunk, hogy ki fogja ezeket „bevállalni”. Véleményünk szerint ez előbb-utóbb bekövetkezik, mivel ki fogják kényszeríteni a piacok, muszáj lesz végrehajtani. Az időzítés az óriási kérdés. Ez egy jó befektetési lehetőséget és beszállási lehetőséget is teremthet, amit szorosan követünk befektetési alapjainkban, ugyanakkor talán még egy igazi pánik, egy újabb eladási kör bekövetkezésére volna szükség ahhoz, hogy igazán jó hozam/kockázat arány mellett szállhassunk be. Amennyiben Nicusor Dan nyerné a második fordulót, vagy május vége előtt kijön egy hiteles fiskális konszolidáció, az komoly ralit okozna a román állampapírokban, Simion győzelme, kormányválság és új kormány megalakulása – akár Georgescu részvételével – azonban mindezt időben jelentősen kitolná, egyben elvezethetne egy újabb pánik, eladási hullám és akár a leminősítés kialakulásához is. Érdemes tehát szorosan követni az eseményeket – mind a régiós kontextus, mind befektetési lehetőségek után kutatva.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.