Románia a leminősítés küszöbén – mikor érdemes beszállni?

Románia adósbesorolása egyelőre még a befektetésre javasolt kategóriába tartozik mindhárom nagy nemzetközi hitelminősítőnél. Ugyanakkor a piac értékítélete már szigorúbb: a befektetők már akkora hozamfelárat várnak el a román kötvényektől, mintha “bóvliba” vágták volna az országot.

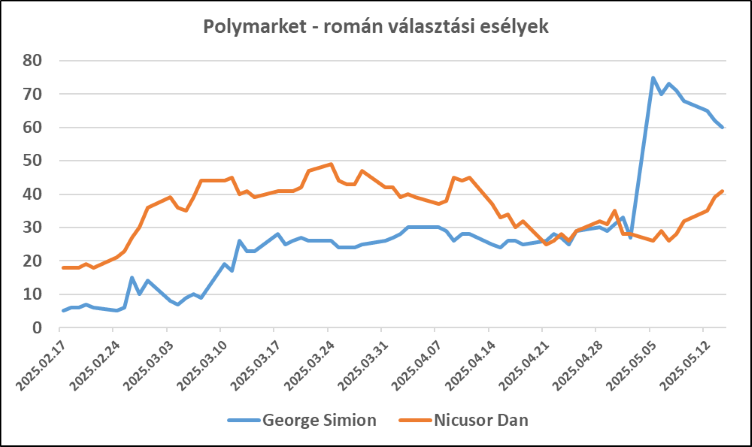

A május 18-i választási fordulót megelőzően a legfrissebb felmérések alapján a szélsőjobbos George Simion esélyesebb a győzelemre, ami a piac által kevésbé kívánatos kimenetel. Simion győzelme esetén ugyanis kevésbé számítanak költségvetési konszolidációra a befektetők. Nem elhanyagolhatók ugyanakkor Nicusor Dan győzelmi esélyei sem, ami némi fellélegzést hozhatna a román eszközökben.

Forrás: Bloomberg

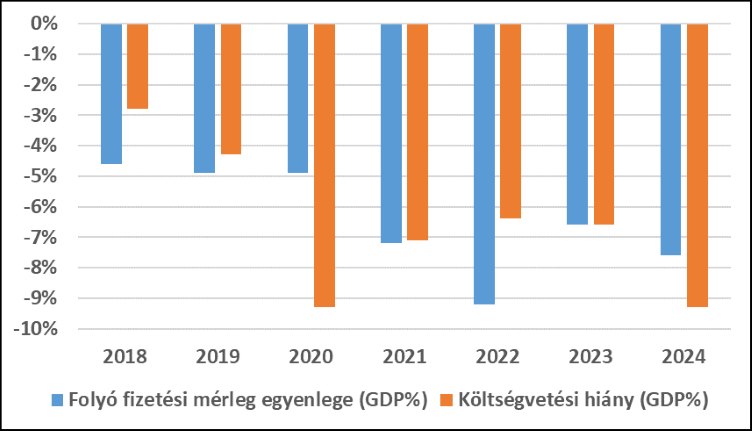

Románia már hosszú évek óta küszködik az ikerdeficit problémájával, ami azt jelenti, hogy a költségvetés és a folyó fizetési mérleg egyenlege egyszerre mutat hiányt, ami hosszabb távon fenntarthatatlan:

Forrás: Bloomberg

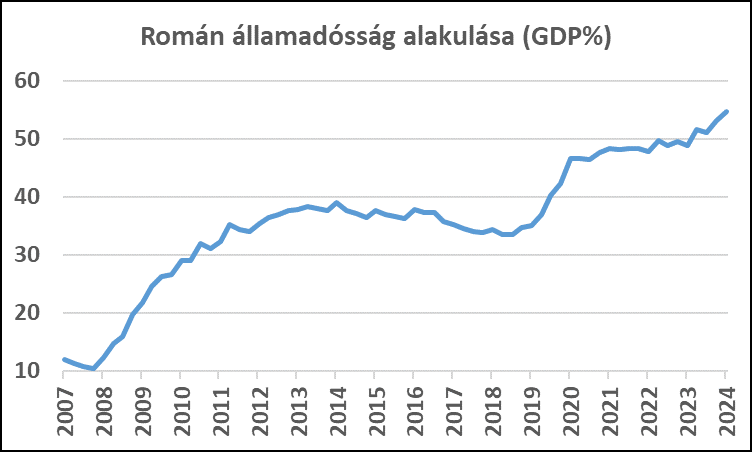

A román adósságpálya ennek megfelelően jelentős romlást mutatott az elmúlt másfél évtizedben: 10% körüli szintről 55%-ig emelkedett a GDP arányos államadósság szintje:

Forrás: Bloomberg

Az adósságpálya romlása Románia esetében azért is különösen veszélyes, mert az adósság nagyobb része, hozzávetőlegesen 53%-a külföldi devizában, főképp euróban és dollárban van, ami a román lej leértékelődésével tovább emelné az ország adósságszintjét. (Magyarország esetében a GDP arányos államadósság szintje 73,6%-on állt 2024 végén, a devizaadósság aránya viszont csak 29%-ot tesz ki.)

A költségvetési konszolidáció tehát mindenféleképpen kívánatos lenne a román eszközökbe vetett bizalom helyreállításához, az adósságpálya további romlása a jelenlegi hozamszinteken hosszabb távon fenntarthatatlanná teheti az adósságszolgálat teljesítését.

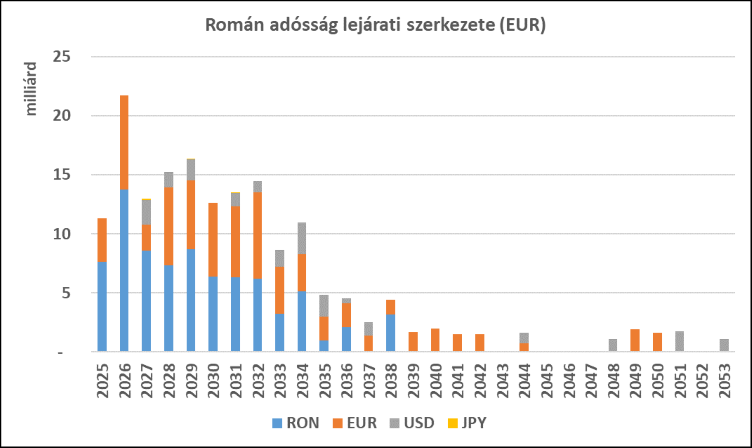

Közvetlen csődkockázat azonban egyelőre nincsen Romániában, a nemzetközi tartalékok szintje mintegy 72 milliárd eurót tesz ki, ami azt jelenti, hogy a következő években esedékes devizaadósság-törlesztés illetve a folyó fizetési mérleg hiányára megvan a fedezet. 2025-ben mintegy 3,7 milliárd, 2026-ban pedig közel 8 milliárd EUR adósságtörlesztés esedékes, a folyó fizetési mérleg hiánya pedig nagyjából évente 35 milliárd EUR lenne 10%-os hiányt, tehát tovább romló gazdasági körülményeket feltételezve.

Forrás: Bloomberg

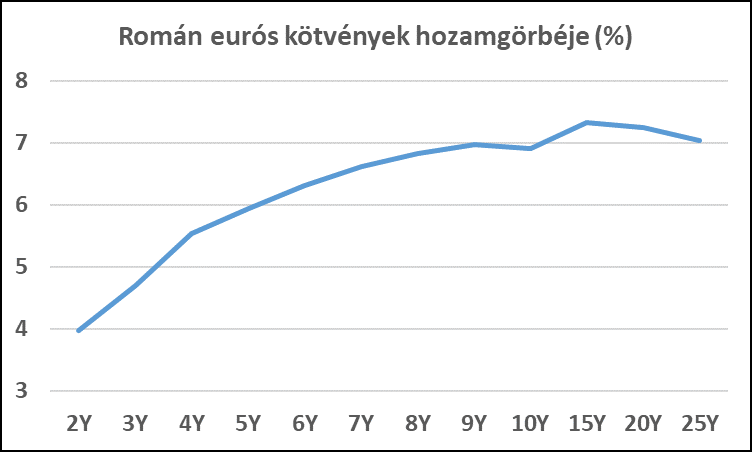

Egyelőre a román kötvények eurós hozamgörbéje is egészséges képet mutat, nem invertálódott, tehát rövid távon nem áraz csődkockázatot:

Forrás: Bloomberg

Jelenleg az S&P, a Fitch és a Moody’s hitelminősítő is negatív kilátást fogalmaz meg a román adósságbesoroláshoz, ami küszöbön álló leminősítésre utal, legközelebb a Fitch felülvizsgálata esedékes augusztus 15-én, és könnyen bóvliba kerülhet a román adósság, ha a közeljövőben nem körvonalazódik költségvetési konszolidáció. Ezt követően szeptemberben a Moody’s, októberben pedig az S&P rendszeres hitelminősítői felülvizsgálata esedékes.

Forrás: Wolfstreet

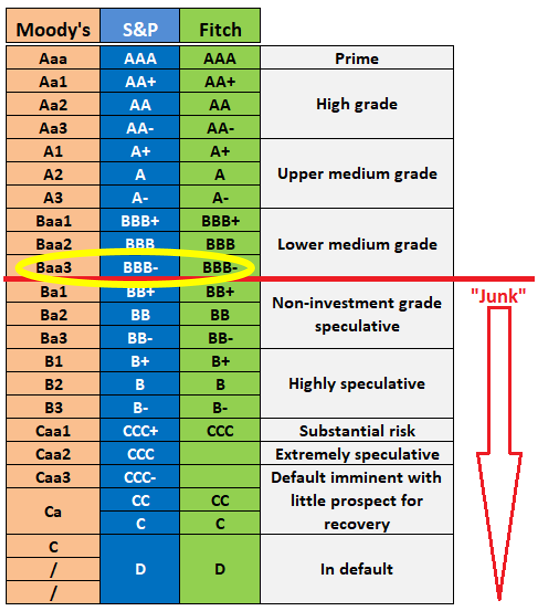

Hitelminősítői lépés ide vagy oda, a piac ugyanakkor már régen leminősítette Romániát: a román adósbesorolás szintje jelenleg BBB-, a román kötvényektől elvárt hozamfelár viszont már meg is haladja a BB besorolású, azaz bóvli kötvényektől elvárt hozamok átlagos szintjét.

Forrás: Bloomberg

Venni vagy eladni?

Egyelőre úgy tűnik, hogy minél tovább késik a költségvetés konszolidációja, annál nagyobb az esélye a román EU-s források felfüggesztésének, illetve a román adósbesorolás lerontásának. Ez tovább fokozná a nyomást a román eszközökön, egy dupla leminősítés kényszer eladásokat generálhat a román kötvénypiacon. Az EU-s források hiánya és a dráguló finanszírozás pedig tovább rontaná az ország adósság profilját, ezért könnyen elképzelhető, hogy pont ez a fokozódó piaci nyomás fogja kikényszeríteni a költségvetés rendbetételét az előttünk álló időszakban. Az EU-s források elapadása az újonnan felálló kormány számára is fájdalmas lenne, ezért idővel tovább nőhet a motiváció a hiány csökkentésére, ami végső soron csökkentené a leértékelődési nyomást a román eszközökön.

Jó kérdés persze, hogy mikor kell beszállni, a 7% feletti eurós/dolláros hozamszint már most is vonzónak tűnhet, elképzelhető azonban, hogy a szentiment rövid távon még nem lesz támogató (lassú kormányalakítás, kiigazítás hiánya). További érdemi hozamemelkedés esetén azonban a kockázatot kedvelő befektetők számára egyre érdekesebb lehet a román kötvénypiacra való belépés, amennyiben nem a román közpénzügyek fenntarthatatlanságára fogadunk.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.