ROIC: Egy minőségre épülő befektetési stratégia

A részvénypiaci befektetők hosszú ideje keresik azt a megbízható mutatót, amely képes előre jelezni a hosszú távú hozamokat. Az egyik kiemelkedő jelölt erre a befektetett tőke megtérülése (ROIC), amely azt mutatja meg, hogy egy vállalat milyen hatékonysággal alakítja nyereséggé a működésébe fektetett tőkét. Ha ez a megtérülés meghaladja a vállalat finanszírozási költségeit, akkor a cég valós tulajdonosi értéket teremt, ami előbb-utóbb megjelenhet a tőzsdei árfolyamban is.

A vállalati minőség nemcsak pénzügyi stabilitást, hanem hosszú távon kiemelkedő részvényesi hozamokat is biztosíthat. Azok a cégek, amelyek a stabil működés mellett valódi tulajdonosi értéket képesek teremteni – vagyis a működési nyereségük tartósan meghaladja a tőkeköltségüket –, jövedelmezőbbek is a részvényesek számára. A nemzetközi tapasztalatok alapján a minőségre építő befektetési stratégiák nagyobb valószínűséggel vezetnek felülteljesítéshez, mint az alacsonyabb profitabilitású társaik. Bár a „turnaround story”-k – azaz nehézségekkel teli időszak után átalakuló és újra növekedésre esélyes cégek – is kínálhatnak izgalmas lehetőségeket, a statisztikák egyértelműek: a stabil minőség hosszabb távon kifizetődőbb.

Miért hoznak többet a minőségi vállalatok?

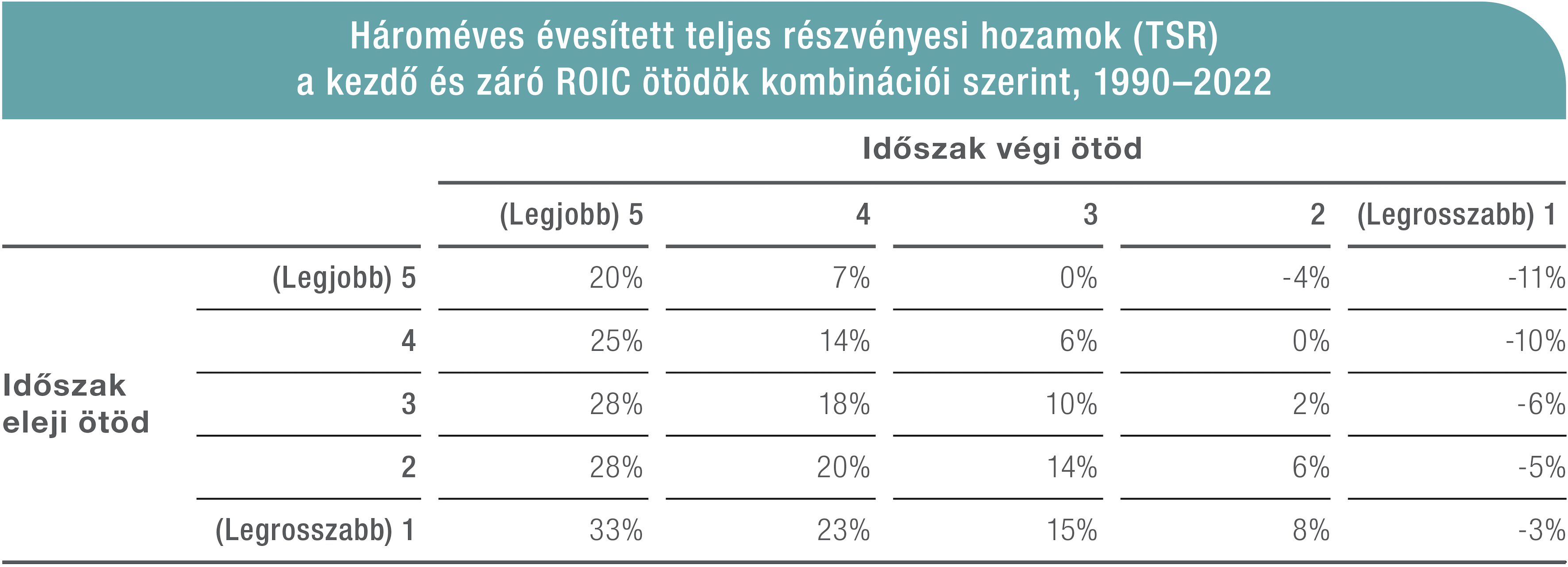

Az 1990 és 2022 közötti amerikai adatok alapján a FactSet elemzése azt mutatja, hogy a részvényesi hozamok szoros összefüggést mutatnak ezzel a mutatóval – különösen annak változásával. Azok a vállalatok, amelyek három év alatt a legalacsonyabb megtérülésűek közül a legjobbak közé kerültek, évente átlagosan 33%-os részvényesi hozamot értek el. Ezzel szemben azok a cégek, amelyek ugyanennyi idő alatt a legjobbak közül az alsó kategóriába estek vissza, éves szinten 11%-os veszteséget szenvedtek el.

Forrás: FactSet és Counterpoint Global

A tartós megtérülés nem véletlen

Különösen fontos, hogy a magas szintű megtérülés nem feltétlenül csak átmeneti. A pénzügyi piacokon gyakori jelenség az úgynevezett átlaghoz való visszatérés – azaz az, hogy a kiugróan jó (vagy rossz) teljesítmények idővel visszatérnek az átlagos szint közelébe. Éppen ezért figyelemre méltó, hogy azoknak a vállalatoknak, amelyek az elemzés indulásakor a legfelső jövedelmezőségi kategóriába tartoztak, közel fele három év múlva is ebben a csoportban maradt. Ez azt jelzi, hogy a valóban minőségi cégek – például tartós árazási erővel vagy fenntartható költségelőnnyel rendelkező vállalatok – nem csupán ideiglenes kivételek, hanem strukturálisan képesek megtartani versenyelőnyüket és ezzel magas szintű megtérülésüket. Előbbi azt jelenti, hogy a cég képes prémium árat érvényesíteni termékeiért anélkül, hogy elveszítené vásárlóit – ilyen például az LVMH a luxusiparban. Utóbbi esetben a vállalat tartósan alacsonyabb költségszinttel működik versenytársainál, amit például a Texas Instruments képes kamatoztatni: rendkívül hatékony gyártási struktúrája és tudatos tőkeallokációja révén az iparági átlagnál magasabb profitrátát és stabil cash flow-t biztosít.

A kockázatokat is figyelembe véve, a minőségi vállalatokba történő befektetés statisztikailag nagyobb valószínűséggel vezet felülteljesítéshez, mint az alacsony hatékonyságú cégek vásárlása. Ez ugyanakkor nem zárja ki, hogy a gyengébben teljesítő vállalatok sikeres fordulatai ne kínálhatnának kiemelkedő hozamot. Ezek valóban izgalmas lehetőségek lehetnek, de csak akkor érdemes velük élni, ha a befektető tudatosan alkalmaz kockázatkezelési eszközöket, és megfelelően méretezi a pozíciót a portfólión belül. A stabil, jövedelmező működésű vállalatok ezzel szemben önmagukban is kedvező hozam-kockázat arányt kínálnak, így alapvető építőkövei lehetnek egy hosszú távon sikeres portfóliónak.

Befektetési stratégia minőségi alapon

Azok a vállalatok, amelyek legalább három éven keresztül meg tudták őrizni helyüket a legfelső jövedelmezőségi ötödben, átlagosan közel 20%-os éves részvényesi hozamot biztosítottak. Ezzel párhuzamosan működésük jellemzően stabilabb volt, árfolyamuk pedig kisebb volatilitást mutatott.

Nem véletlen, hogy számos befektetési stratégia – így a VIG Közép-Európai Részvény Befektetési Alapé is – nagy hangsúlyt fektet arra, hogy azokat a vállalatokat keresse, amelyek hosszú távon képesek valódi tulajdonosi értéket teremteni. Az alap befektetési stratégiája nemcsak a múltbeli nyereségességet vizsgálja, hanem annak a valószínűségét is, hogy egy-egy vállalat három-öt év múlva is fenntartja versenyképességét, jövedelmező működését.

A részvénypiaci hozamokat hosszú távon nem a hangzatos narratívák, hanem a tartós nyereségesség és a gazdasági profit határozza meg. A ROIC nem csupán pénzügyi mutató, hanem koncentrált üzenet a vállalat értékteremtő képességéről. Azok a befektetők, akik ezt felismerik, és ennek mentén döntenek, hosszú távon nemcsak tudatosabbak, hanem eredményesebbek is lehetnek.

Forrás: Morgan Stanley Investment Management. (2023). ROIC and the Investment Process.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.