Nézzük meg, ma is meg lehet-e verni a piacot a 300 éves japán mintázatokkal?

A japán gyertyák eredete több száz évvel ezelőttre nyúlik vissza és máig a befektetők kedvelt eszköze. Segítségükkel alakzatok ismerhetőek fel az árfolyamgrafikonokon, amik helyes értelmezéssel nagy nyereséggel kecsegtető vételi és eladási szignálokat adhatnak a figyelmes befektetőknek.

Az első ilyen alakzatok a legendás Honma Munehisza szamurájjá lett rizskereskedő nevéhez köthetődnek. A japán gyertyákat és az azokon alapuló kereskedési elveket és un. Szakata-szabályokat korábbi cikkekben mutattuk be. Cikksorozatunk harmadik részében ezeknek a Szakata-szabályoknak a több, mint kétszáz éves technikai alakzatait vizsgáljuk meg, és derítünk fényt arra, hogy azok használatával vajon képesek-e a befektetők ma is megverni a piacot.

Milyen módszertannal dolgozunk?

A Honma által megalkotott öt Szakata-szabály eredményességét különböző eszközökön vizsgáljuk: a BUX index, a Bitcoin és az S&P 500 historikus árfolyamadatait vesszük alapul.

Elemzésünk során a napi nyitó-, záró-, minimum- és maximumárakat japán gyertyákká formáltuk és azonosítottuk bennük az egyes alakzatokat. Amikor egy alakzat megjelenik, attól függően, hogy bullish-nak vagy bearish-nek számit, vételi vagy eladási szignált jelez. A szignál megjelenésél fiktív ügyletet kötünk az adott napi záróárfolyamon, értelemszerűen vételt vagy eladást, az alakzat jellegétől függően.

Hogy visszamérhető legyen az alakzatok eredményessége, mindegyikhez egy profitabilitási táblázatban írtuk le, hogy hány alakzat azonosítható az adott időtávon, ezek milyen arányban bizonyulnak nyereségesnek, átlagosan mekkora hozama van egy ügyletnek és hogy mekkora az összes ügylet profitfaktora. Az összkép árnyalása érdekében ezeket a mutatókat a szignáltól vett 1 és 20 nap közötti intervallumban vizsgáljuk. Kézenfekvő módon, azok az alakzatok számítanak megbízhatónak és használhatónak, ahol az egyes profitabilitási mutatók magasabbak.

Az öt alakzat közül a Három Hegy és Három folyó alakzatot nem alkalmaztuk, ugyanis azok azonosításához több szubjektív paraméter is szükséges, mint a csúcsok vagy völgyek távolsága, vagy azok prominenciája. Így a továbbiakban annak a három alakzatnak a bullish és bearish változatait mutatjuk be, amelyeket Honma Három Fehér Katonaként (vagy Három Fekete Varjú), Három Résként és Három Pihenőként jegyzett le az utókornak.

Három Fehér Katona és Három Fekete Varjú a BUX-on

A Három Fehér Katona bullish alakzatnak számít, míg társa a Három Fekete Varjú bearish-nek. A három gyertyából álló alakzatok használatának nehézsége, hogy igazán jól technikai indikátorokkal működnek. Azonban ezek nélkülözése mellett is használhatóak, hiszen a BUX indexen 24 Fehér Katona és 36 Fekete Varjú jelzett eladásról és vételről. Katonák esetén a szignál utáni első napon is már érhető el nyereség, azonban a 10 nap után kezd igazán profitábilis trade lenni. Az egyes napok között nincs jelentős különbség, ami azt jelzi, hogy megbízhatóan működik az alakzat. A Varjaknak, révén hogy short ügyletet jelentenek, már nehezebb a dolguk egy felfelé trendelő eszközön, ugyanakkor mégis kimutatható az alakzat előnye. Még, ha csak a szignált követő első három napon is, de a Fekete Varjú megveri a piacot. Utána viszont érdemes zárni a pozíciót, hiszen hosszabb időtávon már nem kedvezőek a mutatók.

Forrás: Bloomberg, VIG Alapkezelő

Három Rés az S&P 500-on

A Három Rés alakzathoz legalább négy egyszínű gyertya szükséges, amelyek három rést képeznek egymás között. Megjelenésük a piacon trendfordulót jelez előre, azaz, fehér gyertyák után esés várható, feketék után pedig visszapattan a piac. Az egyik legnépszerűbb ETF-nek számító SPDR S&P 500 (SPY) múltbeli adatain vizsgálva a Három Rés alakzatot, megerősítést kap Honma szakértelme. A vételi szignált adó Három Rés annak ellenére, hogy csak 12-szer fordult elő, hatalmas profitlehetőséggel kecsegtet. A szignált követő harmadik és negyedik hétre már 70-80%-os valószínűséggel lesz nyereségek az ügylet, átlagosan 3-5% hozammal, rendkívül kedvező profitfaktor mellett. Ebből levonható a következtetés, hogy amikor az S&P 500 Három Rés által jelzett mélypontot ér el, kivételes beszállási pont jelentkezik.

Ezzel szemben a bearish Három Rés inkább a szignált követő pár napban teljesít jól, ám akkor sem kimagaslóan. Itt kiütközik megint, hogy az általában emelkedő árú eszközökön nehéz nyereségesen short pozíciót felvenni. Itt az előfordulások száma is magasabb, így többször olyan esetben keletkezett szignál, amikor nem fulladt ki az emelkedés három rést követően.

Forrás: Bloomberg, VIG Alapkezelő

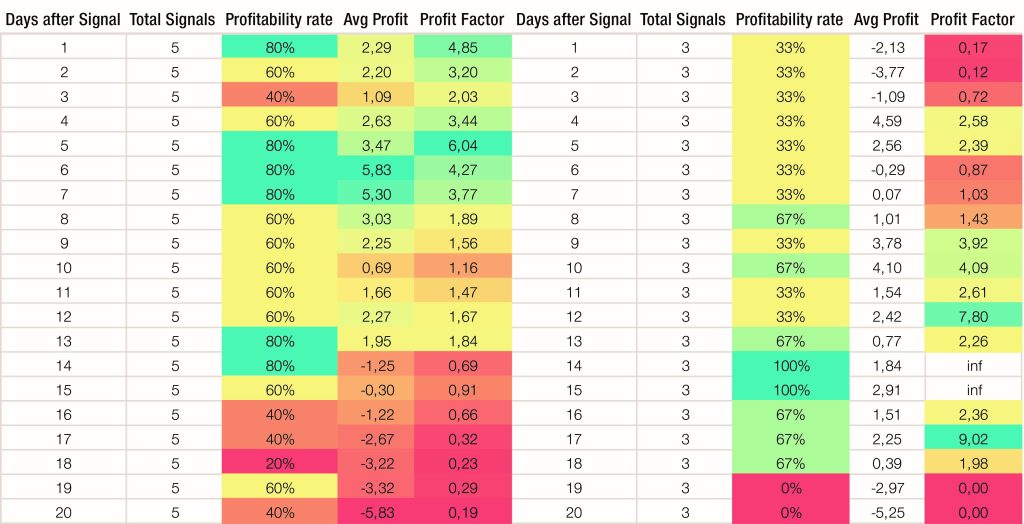

Három Pihenő a Bitcoin árfolyamán

A Három Pihenő egy összetettebb alakzat, ugyanis legalább öt gyertyából áll és az sem mindegy, hogy emelkedő vagy eső piacon jelenik meg. A bullish Három Pihenő emelkedő piacon kell, hogy megjelenjen és két fehér gyertyának kell körül ölelnie három feketét, ezzel jelezve, hogy bár megtört átmenetileg a trend, de továbbra is folytatódik. A Bitcoin árfolyamán a bullish Három Pihenő csupán ötször jelent meg, azonban megbízható módon jelzett előre. A szignált követő első két hétben, magas profitabilitási rátával igen kiemelkedő átlagos hozamot kínált ez az alakzat, azonban hosszabb távon már nem lett volna érdemes tartani a pozíciót.

A bearish verzió csökkenő trendet jelez előre és a mintában csak három alkalommal fordult elő, ami miatt még véletlen sem lehet statisztikailag szignifikánsnak mondani az eredményeket. Ugyanakkor a szignált követő 10. és 17. napok között kiemelkedően teljesített, néhol 100%-os sikerességgel, ami egy short szignál esetén mindenképp figyelemreméltó.

Forrás: Bloomberg, VIG Alapkezelő

Mit tanulhattunk ezekből az elemzésekből?

A bemutatott Szakata-szabályokból visszatűnik Honma Munehisza zsenialitása, ugyanis a több alakzatával ma is meg lehetett volna verni a piacokat. Sok esetben rendkívül megbízható módon jeleztek önmagukban is ezek az alakzatok, jelentős többlethozam lehetőségét fenntartva a befektetőknek.

Emellett, érdemes a Szakata-szabályok korlátairól is néhány szót ejteni. Már maga Honma is kiemelte, hogy ezeket az alakzatokat nem érdemes pusztán önmagukban értelmezni. Az általa lefektetett befektetési elvek alapján fontos a teljes piacot és annak irányultságát figyelni, illetve olyan mutatókat is figyelembe kell venni, mint a kereskedési volumen. Ezen felül szembetűnő, hogy minél több gyertyából áll egy alakzat, annál ritkábban fordul elő a mintában.

Éppen ezért nehéz pusztán ezekből az alakzatokból egy komplett kereskedési stratégiát alkotni, hiszen akár az is elképzelhető, hogy éveken keresztül nem érkezik sem vételi sem eladási szignál.

A Szakata-szabályoknak ennek ellenére megvan a helyük a befektetők technikai eszköztárában, hiszen alkalmazásukkal sokszor magas hozamot lehet elérni a piacokon. Honma Munehisza nem csupán a saját korának, hanem a jövő generációinak is értékes gondolatokat hagyott örökül, amelyekből érdemes tanulni.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.