Mozgásban a piac

Túl vagyunk a második negyedéven és ilyenkor nem árt visszatekinteni, hogy milyen hírek, események okozták a legnagyobb tőkepiaci mozgásokat. Érdemes azt is megvizsgálnunk, hogy volt-e változás a piac számára fontos narratívákban a korábbi negyedévekhez képest. Az amerikai részvénypiacot fogjuk közelebbről megfigyelni, mert ismét ez állt az árfolyammozgások epicentrumában.

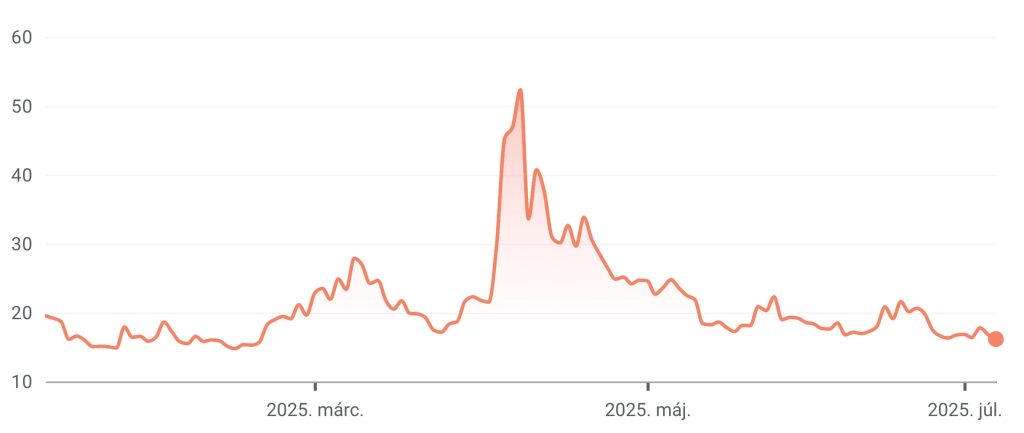

Ahogy arra emlékezhetünk, április 2-án Trump elnök bejelentette az új vámtételeket, ami szakítva a korábbi, sok évtizedes szabadkereskedelmi gyakorlattal, jelentős, szankciós szintű vámokat vezetett be az összes kereskedelmi partnerrel szemben. A kereskedelem-politikai keretrendszer ennyire drasztikus átalakítása a legtöbb piaci szereplőt meglepte és a részvénypiac két nap leforgása alatt több, mint 10%-ot veszített az értékéből, miközben az opciókba beárazott volatilitást mérő VIX index a hosszú távú átlagos 17%-ról 50% fölé ugrott.

Forrás: https://www.google.com/finance/quote/VIX:INDEXCBOE?window=6M,

Ha az S&P500-as index esetében az elmúlt két évtized napi hozamingadozásait megvizsgáljuk (valamivel több, mint 5000 kereskedési nap), akkor azt látjuk, hogy a legnagyobb mozgású felső 5%-ba azok a kereskedési napok kerültek be (nagyjából tehát 250 kereskedési nap), ahol a napi változás +/- 2,4%-nál nagyobb volt. Egy átlagos negyedévben három ilyen kereskedési nap fordult elő, míg 2025 második negyedévében hét ilyen napot számolhattunk össze. A második negyedév tehát volatilisnak volt mondható, de messze elmaradt 2008 negyedik, vagy 2009 első negyedéve mögött, ahol 35, illetve 21 olyan kereskedési nap volt, ahol az inga 2,4%-nál jobban lengett ki valamelyik irányba. 2020 első negyedéve (covid járvány berobbanása) szintén 21 nagy mozgású napot produkált.

Ha a napi tőzsdehíreket végig bogarásszuk, akkor azt láthatjuk, hogy a hét nagy mozgású napból hat az amerikai vámpolitikai lépésekkel volt kapcsolatos. Az is tanulságos, hogy a vámtételeken kívül még egy dolog volt, ami a befektetőknél megszólaltatta a vészcsengőt: április 21-én Trump elnök keresetlen szavakkal kritizálta Jay Powell FED-elnököt, nehezményezve, hogy az általa szükségesnek tartott kamatcsökkentések még nem következtek be. A piac aznap 2,4%-ot esett.

Az is érdekes azonban, hogy a második negyedéves hét nagy mozgású napból hat áprilisban következett be. Az elmúlt húsz évben havonta egy nagy mozgású nap fordult elő, így az áprilisi hat előfordulás elég extrémnek tűnik. Az adatok ezt igazolják is: 2025 áprilisa a nagy mozgású napok száma alapján benne lett volna abban a legvolatilisabb 15 hónapban, amelyek közé olyan időszakok kerültek be, mint a pénzügyi válság legsötétebb hónapjai, vagy a covid-világjárvány kezdeti, legreménytelenebb időszaka, amikor vakcináról még nem is hallottunk.

Az áprilisi volatilitás azonban nem folytatódott, ez pedig annak volt köszönhető, hogy a Trump-kabinet józanabb gondolkodású tagjai felismerték, hogy szankciós szintre emelt vámok az amerikai gazdaságot is megrogyaszthatják. A nem fenntartható pályán mozgó amerikai államadósság miatt az kibocsátási menetrend feszített volt, ráadásul a kereskedelem-politikai bizonytalanság nem tett jót az amerikai állampírok iránti keresletnek. A hozamszint elkerülhetetlen emelkedése pedig Scott Bessent pénzügyminisztert késztette cselekvésre, akinek április 9-én sikerült meggyőznie Trump elnököt a vámok 90 napra való felfüggesztéséről. Május 11-én aztán Genfben sikerült megállapodni a kínai delegációval a vámszintek kölcsönös csökkentéséről és egy egyeztetési mechanizmus felállításáról, amit május 12-én 3,5%-os emelkedéssel honoráltak a piacok.

Azt is érdemes megvizsgálnunk, hogy a negyedév során melyek voltak azok az események, amik nem tudták kiváltani az amerikai piacok jelentősnek mondható reakcióját. Ilyennek bizonyult az izraeli-iráni konfliktus új szintre emelkedése. Az Iránt ért közvetlen izraeli támadás és az azt követő, iráni nukleáris létesítményekre mért amerikai csapás minimális hatással volt csak a részvénypiacokra.

Amióta létezett iráni atomprogram, azóta sorolták a tőkepiaci kockázatkezelők egy ilyesfajta támadás lehetőségét a legsúlyosabb stressz-forgatókönyvek közé. Az a tény, hogy ez mégsem így alakult, termeszétesen összefüggésben van a globális kőolajpiaci elmúlt évtizedekben tapasztalt átalakulásával. A palaolaj-forradalom nyomán az Egyesült Államok olajexportőrré vált, így bármiféle, Irán által kiváltott olajpiaci sokk kevésbé viselné meg az amerikai gazdaságot, mint mondjuk 25 évvel ezelőtt tette volna. Másrészről a kőolajpiacon aktív kereskedők a műholdas szolgáltatásoknak köszönhetően gyakorlatilag valós időben tudják követni az olajszállító tankerhajók mozgását. Fennállt ugyan a veszélye annak, hogy Irán, vagy a vele szövetségben álló milíciák megkísérlik szabotálni a hormuzi szoroson átáramló olajkereskedelmet, de ez a kockázat mégsem épült be a határidős olajárakba extra prémiumként, hiszen a műholdas felvételek nem mutattak ilyen jellegű tevékenységet. Harmadrészt a hormuzi szoros lezárása az Irán számára kiemelten fontos kínai gazdasági kapcsolatot is ellehetetlenítené, így a bizonytalanság ellenére az uralkodó tőkepiaci nézet az volt, hogy az iráni vezetés nem fogja eszkalálni a konfliktust ebbe az irányba.

Megoszlanak az elemzői vélemények azügyben, hogy a katonai célú iráni atomprogram folytatódni fog-e, vagy sem. Azt sem tudhatjuk, hogy a hormuzi szoros lezárásának lehetősége ott van-e még az iráni döntéshozók menü-kártyáján. Ezt a lehetőséget mégis érdemes számon tartani, hiszen az idei év egyik fontos tanulsága, hogy a rövid távú politikai racionalitás gyakran felülírja a hosszú távú gazdasági racionalitást.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.