Még csak most jöhet a java: irreális szinteken a tőzsdei várakozások

A befektetők számára jelenleg az egyik legnagyobb gondot Trump kereskedelmi politikája, és az azt övező bizonytalanság jelenti. Az importot sújtó újabb, „felszabadítási napnak” nevezett vámemelések és azok következményei felerősítik a recessziós félelmeket. Ennek ellenére az eredmény előrejelzések még szinte a „tökéletes” forgatókönyvet árazzák.

Donald Trump, az Amerikai Egyesült Állomok elnöke azzal kampányolt, hogy megválasztása „példátlan gazdasági fellendülést” hoz majd. Most, hogy elnökségének első száz napja április 30-án véget ért, a valóság kiábrándító. A new yorki tőzsdei részvények átlagos árfolyam változását mérő S&P 500 index mintegy 7%-kal gyengült Trump beiktatása óta, ami a legrosszabb 100 napos teljesítmény Gerald Ford 1974-es hivatalba lépése óta.

A részvénypiacok Trump január 20.-i beiktatása óta tapasztalt visszaesését elsősorban a fogyasztási cikkekkel foglalkozó és az információtechnológiai szektor vezette, olyan nagy vesztesekkel, mint a lábbeliket gyártó Deckers Outdoor Corp., a félvezető-berendezéseket készítő Teradyne Inc, a speciális vegyi anyagokat előállító Albemarle Corp., az elektromosautó gyártó Tesla vagy egy-két légitársaság.

Hullámvasúton a profitvárakozások

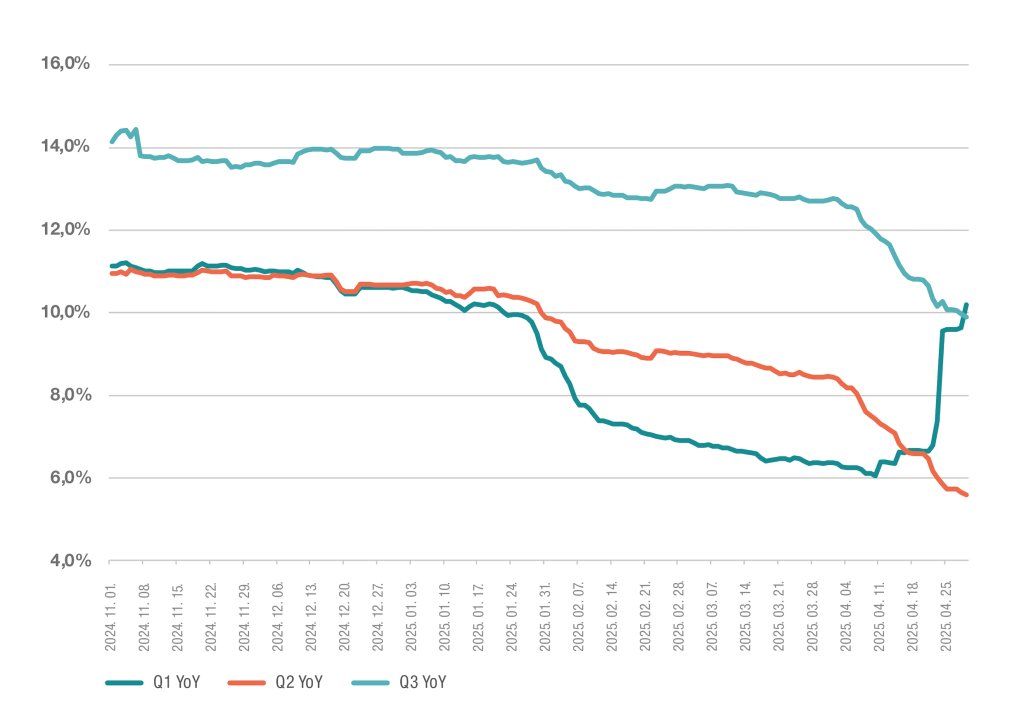

Már Donald Trump sokkoló vámbejelentése előtt is növekvő számú elbocsátások és csökkenő új megrendelések jelezték, hogy a korábbinál gyengébb gazdasági környezet van kialakulóban. Az elemzők el is kezdték lefelé módosítani profit előrejelzéseiket, az új prognózisokban pedig még nem is számoltak a „Felszabadulás Napja” kereskedelmi intézkedéseinek eredményekre gyakorolt hatásával. Az első negyedéves jelentések egyelőre a várt felett alakulnak, így az első negyedév végére várt profitvárakozások még emelkedtek is. Az S&P 500 egy részvényre jutó nyereségének (EPS) év/év alapú növekedése 12%-ra nőtt március végére a gyorsjelentési szezon kezdetén várt 6%-ról. Az egész évet tekintve jelenleg 7,9%-os átlagos eredmény növekedést várnak a new-york-i tőzsdére bevezetett 500 legnagyobb cégtől, ami ugyan elmarad az egy hónappal ezelőtti közel 10%-tól, és jócskán a 2025 elején még több, mint 12%-os előrejelzés alatt van, de még mindig megfelel a 2010 óta mért, évi 7,7%-os átlagos profitbővülési ütemnek. A vámtarifák körüli bizonytalanság fényében ez az átlagos növekedési dinamika ugyanakkor már irreálisnak tűnik: a vámtarifa-bejelentések várhatóan lassítani fogják az S&P 500 vállalatainak idei nyereségnövekedését, miközben a 2025-re vonatkozó profitvárakozások egyelőre nem tükrözik a „Felszabadulás Napja” vámintézkedéseinek negatív hatását.

Csökkenő marzsok, növekvő bizonytalanság

A működési marzsok, amelyek gyakran előre jelzik a vállalati eredmény mérséklődését, már csökkenő tendenciát mutatnak. Míg az amerikai jegybank szerepét betöltő Fed szigorúbb monetáris politikája és korábbi vámemelések összességében 70 bázisponttal vetették vissza a marzsokat Trump első ciklusa alatt, az idei komolyabb kereskedelmi intézkedések ennél nagyobb visszaesést vetítenek előre. A Bloomberg pénzügyi hírügynökség modellje szerint egy átlagosan 20%-os vámkulcs alkalmazása kizárólag az S&P 500 vállalatok külföldről származó inputjaira önmagában is mérsékelt eredmény-recessziót okozhat – ez pedig messze alulmúlhatja az elemzők által várt átlagos növekedést.

A piacokat sújtó legnagyobb teher talán nem is önmagukban a vám, hanem a velük járó bizonytalanság. Az első negyedéves gyorsjelentési szezon is jól mutatja, hogy az amerikai vállalatok vezetői mennyire a „sötétben tapogatóznak”. A cégek sorra vonják vissza iránymutatásaikat, csökkentik eredmény prognózisaikat, sőt, néha egészen szokatlan megoldásokhoz is folyamodnak a változékony környezet kezelése érdekében. Például a United Airlines légitársaság kétféle profit-előrejelzést is kiadott: az egyiket arra az esetre, ha az üzleti környezet stabil marad, a másikat pedig arra az esetre, ha a gazdaság recesszióba süllyed.

A covid-nál is veszélyesebb?

Egyes elemzések szerint a Kínából az Egyesült Államokba irányuló áruszállítások akár 60%-kal is visszaestek, mióta az USA április elején 145%-ra emelte a vámokat. Több ezer vállalatnak kell feltöltenie a készleteit május közepéig, aminek így az első negyedéves gazdasági és vállalati adatokra is lehetett egy egyszeri pozitív hatása. A kínálati sokk azonban a közeljövőben akár üres polcokhoz, magasabb árakhoz és jelentős elbocsátásokhoz vezethet olyan ágazatokban, mint a fuvarozás, logisztika és kiskereskedelem – egyes közgazdászok pedig „covid-szerű” hiányokat jósolnak. A 2020-as járvány miatti lezárás valóban sokkoló volt, de a globális ellátási láncok viszonylag gyorsan talpra álltak, és több szektor – például a játékipar – rekordévet zárt. A mostani helyzet viszont akár még veszélyesebb is lehet, mert minél tovább tart a bizonytalanság, annál katasztrofálisabb következményekkel járhat.

Mit jelent mindez a befektetők számára?

Bár az eredmény előrejelzések még szinte a „tökéletes” forgatókönyvet árazzák, a vámok által kiváltott gazdasági lassulás és az ezzel járó magasabb költségek azonban véleményünk szerint visszafoghatják a nyereségnövekedést, így az S&P 500 index továbbra is lefelé tartó kockázatoknak van kitéve, tekintettel arra, hogy az értékeltségi szintekben még mindig túlzott optimizmus látható. Ez kedvezőtlen környezet az indexalapú befektetések számára, ugyanakkor lehetőséget kínál az aktív vagyonkezelőknek.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.