A mesterséges intelligencia is hajtja a “zöld részvényeket”

A napenergia-plusz-tárolás az egyetlen rövid távon skálázható megoldásként körvonalazódik.

Idén a tisztaenergia-részvények globális benchmarkja messze felülmúlja a legfontosabb részvényindexeket, és közel annyi hozamot termelt, mint az arany. A globális megújuló energia vállalatok széles körének átlagos árfolyam változását követő S&P Global Clean Energy index dollárban számolva mintegy 51,5% hozamot ért el november közepéig az év elejétől kezdve.

Mi van az emelkedés mögött?

Két évnyi “medvepiac” és folyamatos tőkekivonás után az amerikai áramkeresleti kilátások alapvető megváltozása és a nagyobb politikai kiszámíthatóság ismét vonzza a befektetőket. Az értékeltségek annyira elszakadtak az alapfolyamatoktól, hogy még a negatív hírek megerősítése is pozitív katalizátorrá vált. Donald Trump amerikai elnök ‘One Big Beautiful Bill’ nevű csomagja (amely új korlátozásokat vezet be az energiaadó-jóváírásokra vonatkozóan),, érzékenyen érintette a megújuló energia ipart. Az eredmény azonban messze nem lett olyan kedvezőtlen, mint amennyire sokan tartottak tőle, és elegendő kiszámíthatóságot nyújt ahhoz, hogy a befektetők újra elköteleződjenek, a vállalatok pedig folytathassák projektjeiket.

A befektetők egyre optimistábban tekintenek a megújuló energiával foglalkozó részvényekre, mivel egyre nyilvánvalóbbá válik, hogy a mesterséges intelligencia működtetéséhez szükséges energiát megújulók nélkül nem lehet biztosítani. Tehát a mostani ralit az egyre növekvő áramigény is hajtja, amelyet a nagy technológiai cégek gyors ütemű, AI-adatközpontokat érintő beruházásai, a közlekedés és az ipar elektrifikációja, valamint a hálózati infrastruktúra fejlesztése generál (hogy utóbbi képes legyen kezelni a megnövekedett terhelést). Az Egyesült Államok villamosenergia-fogyasztása, amely több mint egy évtizeden át stagnált, most meredek növekedés előtt áll. Mivel gázturbinákból hiány van, a nukleáris projektek pedig évekre vannak még, a napenergia-plusz tárolás az egyetlen rövid távon skálázható megoldásként körvonalazódik.

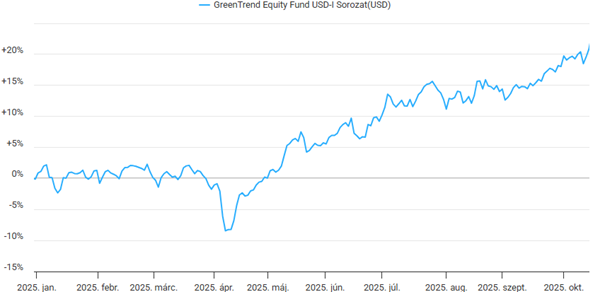

Ha valaki befektetőként is profitálni szeretne a trendből, a VIG GreenTrend Részvény Befektetési Alap lehet számára a megfelelő választás, amelyben a portfólió jelentős részét képviselik a megújuló energia szektor részvényei. Az Alap elsődleges célja a fenntartható befektetés: egyszerre célja a profit termelés és a környezeti, társadalmi folyamatokra való pozitív hatás.

Forrás: VIG Alapkezelő

Ezek a trendek azt mutatják, hogy a megújulóenergia-szektor a támogatások által vezérelt modellből egy olyan piac felé alakul át, amelyet elsősorban a kereslet formál, és ahol az erős igény minden energiaforrás bevonását szükségessé teszi. Ez kezd valódi eredménynövekedési lendületet adni a vállalatoknak, különösen azoknak, amelyek az AI-hoz, az adatközpontokhoz vagy a hálózatépítéshez kapcsolódnak. A mesterséges intelligencia által vezérelt energiakereslet 2028-ig akár meg is duplázódhat, ami a gyorsan telepíthető napenergia-, energiatárolási és gázipari kapacitásoknak kedvez.

Az S&P tiszta energia-indexének emelkedése azonban még így is csak a 2021-es szint felét éri el, amikor a zöld befektetések a csúcson, a kamatok meg történelmi mélypontokon voltak. Most viszont a Federal Reserve enyhébb hangvétele szintén kedvez a piacnak. A befektetők egyre inkább kamatcsúcs utáni, óvatos lazítási ciklust áraznak. A tőkeigényes megújuló energia-projektek számára előnyt jelentenek az alacsonyabb hitelfelvételi költségek, jóllehet a kamatszintek még mindig jóval a fenntarthatósági befektetések fénykorában tapasztalt rendkívül alacsony értékek felett vannak.

Miért tekint a piac a megújulókra továbbra is struktúrális megatrendként?

Aki az elmúlt 5-6 évben megújuló energia részvénybe fektetett megtapasztalhatta az egyes technológiák érettségét, adaptációját és társadalmi alkalmazását szemléltető ún. “Gartner hype ciklus” görbe fázisait. A 2020–21-es “zöld buborék”, majd a 2022–23-as kamatemelési sokk után azonban 2025-re érezhetően magukhoz tértek a szektor részvényei, a kilátások pedig továbbra is pozitívak. Idén a globális áramtermelésen belül a szél- és napenergia együtt először haladta meg a szén részarányát, ami strukturális fordulópont az energiamixben. A Nemzetközi Energiaügynökség (IEA) fő forgatókönyve szerint 2023–2030 között a megújuló energia fogyasztás közel 60%-kal nő, a megújulók aránya a végső energiafogyasztásban 13%-ról csaknem 20%-ra, míg az áramtermelésben 30%-ról 46%-ra emelkedik. Az EMSZ 2023-as COP28 éghajlatváltozási konferenciáján vállalt kapacitás triplázási cél pedig implicit módon “padlót” tesz a megújuló beruházások alá: ha az ütem lassulna, a rákövetkező években még nagyobb erőfeszítés (és támogatási intenzitás) lesz szükséges.

A szektor kilátások persze függnek a kamatpályától és a politikai döntésektől, de az energia rendszer átalakításának szükségessége miatt a beruházási ciklus várhatóan erős marad. Hosszú távon a megújulók egyértelműen strukturális megatrendet képviselnek, amelyet a rekordberuházások, a tartós költségelőny, a klímacélok és szabályozói támogatás, valamint a globális áramtermelésben már ma látható fordulópontok (szél+nap > szén) támasztanak alá.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.