Az AI titkos nyertesei – miért válik befektetési célponttá a közműszektor és a villamos hálózat?

Pár hónapja Elon Musk Tesla-alapító egy interjú során megemlítette, hogy véleménye szerint a mesterséges intelligencia (AI) ugrásszerű növekedésének három fő korlátja van, vagy lesz a jövőben. „Egy éve a hiány a chipekben volt; a következő hiány a feszültség-transzformátorokban lesz. Azután pedig a hiány maga az áram lesz. Egyszerűen nem lesz elég villamosenergia ahhoz, hogy minden chipet működtessünk.”

Úgy tűnik, megint igaza lesz. Az MSCI World Index, ami a világ összes fejlett részvénypiacát tartalmazza, októberig már 16% fölötti hozamot mutat, dollárban számolva. Az AI-hoz kapcsolódó beruházások aranykorában azt gondolnánk, hogy akkor biztos az IT, vagy a kommunikációs szolgáltatások szektora teljesített a legjobban az idén.

Tévedés. Az idén a közműszektor vállalatai emelkedtek a legtöbbet: a fejlett országokban átlagosan 26%-os emelkedést produkáltak 2025. január eleje és október 15. között. Egy új megatrend születik: nem véletlen, hogy a VIG MegaTrend Részvény Befektetési Alapunk vagyonának több, mint 10%-os kitettsége van az elektrifikációban és idei, a benchmark indexet meghaladó hozamához is ez a tematika járult hozzá az egyik legnagyobb mértékben.

Energiára éhes adatközpontok

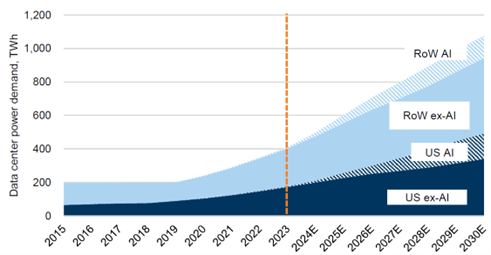

Az AI térnyerése és a számítógépes adatközpontok elterjedése nemcsak technológiai forradalom, hanem energetikai fordulópont is. A mesterséges intelligencia és a felhőalapú számítási igény robbanásszerű növekedése példátlan mértékben növeli a világ áramfogyasztását. A Goldman Sachs amerikai befektetési bank idei kutatása szerint az adatközpontok globális energiaigénye 2030-ra több, mint 160%-kal nőhet a 2023-as szinthez képest – ha önálló ország lennének, a világ tíz legnagyobb energiafogyasztója közé tartoznának. Világszinten az adatközpontok már most több áramot fogyasztanak, mint Franciaország és az Egyesült Királyság együtt, a következő évtizedben pedig elérhetik Oroszország vagy India teljes áramfelhasználását.

A növekedés motorja az AI: a generatív mesterséges intelligencia (pl. ChatGPT, a szöveget videóra konvertáló Sora vagy a Google mesterséges intelligencia-alkalmazása, a Gemini) futtatásához hatalmas adatfeldolgozó kapacitás kell, ami viszont nagyságrendekkel több energiát igényel, mint például a hagyományos felhőszolgáltatások. Ráadásul nem csak nagyobb számítási kapacitást, hanem folyamatos, nagyfeszültségű energiaellátást is – ami az elektromos hálózatok (grid) számára teljesen új kihívást jelent. Az új NVIDIA Blackwell GPU-k (grafikai feldolgozó egységek) például több mint kétszer annyi energiát fogyasztanak, mint a korábbi generációk, viszont 15-ször nagyobb számítási teljesítményt nyújtanak.

A Goldman Sachs becslése szerint 2030-ra az adatközpontok a világ teljes áramfogyasztásának már mintegy 3-4%-át fogják igényelni, szemben a 2023-as 1-2%-kal. Amerikában pedig még ennél is többet: a McKinsey tanácsadó cég elemzése szerint az amerikai adatközpontok energiaigénye 2030-ra 25 GW-ról több mint 80 GW-ra nőhet, ami az USA teljes villamosenergia-fogyasztásának 11-12%-át jelentheti – szemben a mai 3-4%-kal.

Ez az igény „láncreakcióként” hat az elektromos hálózatra, az energiatárolásra és az infrastruktúra-fejlesztésekre.

Globális adatközponti villamosenergia-fogyasztás

Forrás: Goldman Sachs

Az elöregedett hálózati infrastruktúra

Az AI és a digitalizáció energiaéhsége olyan időszakban robbant be, amikor az USA és Európa elektromos hálózata 40–50 éves. Amerika villamosenergia-hálózata akkor épült ki, amikor az áramigényünk még jóval egyszerűbb volt, és a fogyasztás is sokkal alacsonyabb szinten állt. Az öregedő nyugati hálózatok már nem képesek lépést tartani ezzel a robbanásszerű áramkereslettel, ezáltal a hálózati infrastruktúrák modernizációja több évtizedes beruházási ciklust indíthat el. Hasonlót ahhoz, amit a vasút és az olajvezetékek terén láttunk a 20. században.

A hálózati beruházások több évtizedes elmaradása miatt most hatalmas pótlólagos tőkeigény keletkezik: az Egyesült Államokban 2030-ig több mint 700 milliárd dollárnyi hálózati beruházásra számítanak. A villamosenergia-hálózat jelentős fejlesztéseket igényel majd – nem kizárólag az adatközpontok miatt, de az emelkedő áramkereslet tovább felgyorsítja a hálózat korszerűsítésének és bővítésének szükségességét. A fejlesztések nemcsak a vezetékek bővítését jelentik, hanem automatizált vezérlőrendszerek, okosmérők és energiatárolás integrálását is.

Európában a villamosenergia-kereslet 15 évnyi stagnálás után fordul növekedésbe: az európai közműcégek 170 GW-nyi adatközponti hálózati csatlakozási kérelmet kaptak, ami a teljes kontinens fogyasztásának harmadát jelentené.

Vannak, akik ezt a folyamatot már „a villamos infrastruktúra reneszánszának” nevezik: a hálózat ma már nem pusztán közmű, hanem a digitális gazdaság ütőere, amely nélkül az AI, a védelem és az elektromos mobilitás sem működhet.

A közműszektor eddig hagyományosan defenzív, alacsony növekedésű iparágnak számított. Most azonban strukturális átalakulás zajlik, amely a szektort újra a befektetői radar középpontjába helyezheti. A megnövekedett áramigényhez azonban elengedhetetlen az elöregedett villamosenergia hálózat korszerűsítése és fejlesztése is. Az alábbi vállalatok mind profitálhatnak a hálózatfejlesztésből, a zöldenergia-integrációból és az adatközponti áramigényből:

| Kategória | Vállalat | Befektetési logika |

| Infrastruktúra és hálózatépítés | Quanta Services | Az USA legnagyobb hálózati kivitelezője, közvetlen nyertese az $720 mrd grid capex-nek. |

| Energiaautomatizálás | ABB, Schneider Electric | Intelligens elosztóhálózatok, ipari digitalizáció, adatközponti vezérlés. |

| Smart grid technológia | Siemens AG | Integrált szoftveres és fizikai megoldások a hálózatirányításban. |

| Energia- és hálózati technológia | GE Vernova | Az energia-infrastruktúra egyik legátfogóbb szereplője: gázturbinák, megújulók, hálózati eszközök és grid-szoftverek egy portfólióban. Kiemelt nyertese a hálózat-modernizáció és az AI-vezérelt energiarendszerek digitalizációja. |

| Megújuló és tárolási megoldások | NextEra Energy, Sempra Energy | Nap- és szélenergia integráció, energiatárolás és elosztóhálózati fejlesztések. |

Miért lehet ez strukturális trend és nem ciklikus hullám?

Az adat a 21. század olaja, de az adat infrastruktúrája – az áram és a hálózat – marad a fizikai korlát.

- Az AI és a digitalizáció tartós növekedési motor: a generatív AI, a felhőalapú megoldások és az elektromos mobilitás nem rövid távú divathullám, hanem évtizedes átalakulás. Az energiaigény tartósan nő, és a hálózatnak ezt követnie kell.

- Az infrastruktúra-beruházások hosszú távúak: egy új távvezeték, alállomás vagy elosztóhálózat élettartama 40-60 év. Az ezekbe fektető vállalatok stabil cash flow-val és inflációálló bevételekkel rendelkeznek.

- Nemzetbiztonsági dimenzió: az AI és az adatvezérelt hadviselés miatt a kormányok nem engedhetik meg a hálózati lemaradást. Ez állami forrásokat és politikai prioritást biztosít a szektornak, ezt bizonyítja, hogy a NATO GDP 5%-át kitevő védelmi kiadási kötelezettségvállalásából 1,5%-ot a nemzetbiztonsággal kapcsolatos infrastruktúra fejlesztésére szánnak.

A grid-szektor a következő évtized egyik legstabilabb, ugyanakkor legnagyobb potenciálú hosszú távú befektetési története lehet. A keresletet egyszerre hajtja: az energiaátmenet, az adatközpontok és az AI térnyerése, valamint az energiabiztonság és megbízhatóság igénye.

A villamosenergia-hálózat és a közműszektor az AI-korszak láthatatlan gerincévé válik. Az adatközpontok, a megújulók és a hálózati megbízhatóság összefonódása évtizedes beruházási ciklust indít el, amelyben az infrastruktúra-építők, az energiatechnológiai cégek és a közművállalatok lehetnek a legnagyobb nyertesek. A digitális gazdaság csak annyira erős, amennyire a hálózat, ami táplálja. Aki ma a gridbe fektet, az az AI és a zöldenergia jövőjébe fektet.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.