Az első fecske vagy magányos harcos? Miért lőttek ki a kiberbiztonsági részvények április végével?

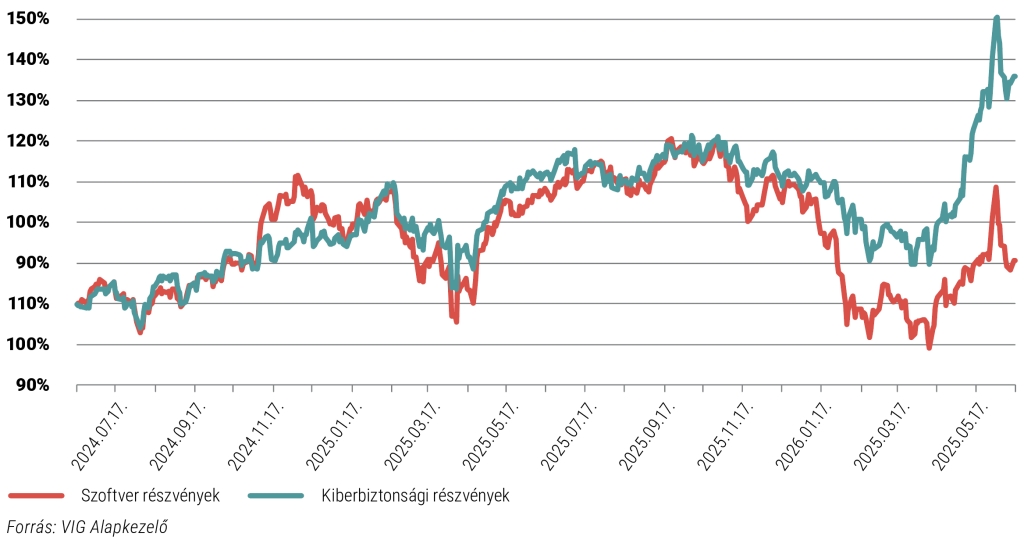

Míg a tágabb értelemben vett szoftverpiac (SaaS) egy shortzáró rali kivételével továbbra is alulteljesíti a piacokat (amiről az előző havi Megatrend Monitorban részletesen írtunk-link), addig a kiberbiztonsági szektor április vége óta látványos ralit mutatott be. A kiberbiztonsági szektor legmeghatározóbb vállalatai (Palo Alto Networks, CrowdStrike, Cisco, Fortinet) április vége óta brutális akár 70%-ot meghaladó emelkedést produkáltak.

De mi áll a hirtelen menetelés mögött, és vajon a kiberbiztonság a szoftverszektor „első fecskéje”, amely magával húzza majd a többi szoftverrészvényt is?

- A kollektív pániktól a valóság felismeréséig

Ahhoz, hogy megértsük a kiberbiztonsági részvények tavaszi szárnyalását, érdemes visszatekinteni az év elejére. 2026 első hónapjaiban a teljes felhőalapú és előfizetéses szoftverpiacon egy komolyabb eladási hullám söpört végig, ami márciusra egy durva, mintegy 20%-os visszaesést eredményezett.

Ezt a mélyrepülést elsősorban az a félelem fűtötte, hogy az új generációs mesterséges intelligencia (mint az Anthropic legújabb modelljei) alapjaiban fogja felforgatni a piacot. A befektetők attól tartottak, hogy a szuperintelligens rendszerek feleslegessé teszik a hagyományos szoftvereket, vagy hogy a cégek inkább saját AI-fejlesztésekre költik a pénzt a védelem rovására. Ebben a fázisban a tőzsde még nem válogatott: a kiberbiztonsági papírokat ugyanúgy büntették, mint a HR- vagy a marketing-szoftvereket gyártó cégeket.

Április végével azonban gyökeres fordulat állt be. A piac ráébredt, hogy a generatív AI nemhogy nem teszi tönkre a kiberbiztonsági cégeket, hanem egyenesen brutális motorja a növekedésüknek.

A szektor hirtelen kilövését a következő tényezők szerencsés találkozása okozta:

- Az AI-fegyverkezési verseny: a cégek rájöttek, hogy a hackerek is AI-t használnak a komplexebb támadásokhoz. Így a legmodernebb, szintén mesterséges intelligenciára épülő védelmi platformok (mint az XDR és SASE rendszerek) hirtelen nélkülözhetetlenné váltak.

- A bevételek stabilitása: a tavaszi negyedéves pénzügyi jelentések megmutatták, hogy a védelmi cégek megrendelései és jövőbeli növekedési kilátásai sziklaszilárdak maradtak, és a menedzsmentek rendkívül optimista előrejelzéseket adtak ki.

- Állami és jogi kényszer: a globális geopolitikai konfliktusok miatt megszaporodtak az államilag támogatott kibertámadások. Ezzel párhuzamosan a szigorodó nemzetközi és amerikai hatósági szabályozások (például a kiberincidensek kötelező, gyors bejelentése) jogi kötelezettséggé tették a védelem megerősítését a vállalatok számára.

- Szentiment vs. Fundamentumok: fenntartható a rali?

A kiberbiztonsági cégek megítélésének javulása látványos tőkebeáramlást indított. Fontos azonban látni, hogy ezt a tavaszi ralit egyelőre elsősorban a javuló piaci szentiment (hangulat) és a pozicionálás megváltozása hajtotta, miután a szektor indokolatlanul olcsóvá vált a tavasz eleji pánikban.

Az előttünk álló negyedévek legnagyobb kérdése most az, hogy ez a megugrott bizalom és a magasabb értékeltségi szintek mennyire tudnak majd visszatükröződni a konkrét, kézzelfogható pénzügyi fundamentumokban (gyorsuló bevétel-növekedés, javuló szabad cash-flow). Ha a vállalati megrendelések volumene igazolja a mostani optimizmust, a rali tartós maradhat.

- Az első fecske, vagy csak egy egyedi védelmi jelenség?

Vajon a kiberbiztonság sikere a tágabb értelemben vett szoftverszektor feltámadásának előszele, vagy ez a terület teljesen külön utakon jár?

Miért NEM az első fecske? (A kiberbiztonság egyedi pozíciója)

A hagyományos szoftvergyártók (HR-rendszerek, CRM – ügyfélkezelő szoftverek, irodai appok) és a kibervédelem között van egy alapvető strukturális különbség: a prioritás.

Egy vállalat elhalaszthatja a marketing-szoftverei frissítését vagy az új licencek vásárlását, ha spórolni akar a költségeken. De nem kapcsolhatja le a tűzfalat vagy az adatvédelmet, mert egyetlen sikeres zsarolóvíz-támadás azonnali csődbe viheti a céget. Emiatt a kiberbiztonság sokkal ellenállóbb a makrogazdasági ciklusokkal és a vállalati büdzsék átmeneti befagyasztásával szemben, mint a szektor többi része. Ez a szektor azon kevés szoftveres területek egyike, ahol a növekedési ütem képes gyorsulni még egy nehezebb gazdasági környezetben is.

Miért LEHET mégis az első fecske? (Ami átgyűrűzhet a többi szoftverre)

Bár a kibervédelemnek megvannak a sajátos mozgatórugói, a sikere mégis pozitív jelzést küld a teljes tech-piacnak:

Miután az elmúlt másfél évben a tőzsdei növekedést szinte kizárólag a hardvergyártók (Nvidia, Broadcom) és a felhőszolgáltató óriások hajtották hajtották, a kiberbiztonság megmutatta a befektetőknek, hogy a tiszta szoftveres modellekben is óriási potenciál van. Ez visszaadhatja a piac általános hitét a szoftverrészvényekben. A védelmi cégek az elsők, akik sikeresen beépítették és extra felárért, valódi profitot termelve értékesítik az AI-funkciókat (például a mesterséges intelligenciára épülő asszisztenseket). Amint a piac látja, hogy a többi nagy szoftvercég is képes kézzelfogható plusz bevételt generálni az intelligens funkciókból, a tőke megindulhat feléjük is.

Összegzés

Április vége óta a kiberbiztonsági szektor bizonyította, hogy a piac képes gyorsan korrigálni a túlzott AI-félelmeket. A szektor elszakadt a tágabb szoftver piac gyengélkedésétől, és a befektetők felismerték a mesterséges intelligenciában rejlő növekedési lehetőséget.

Bár nem tekinthető klasszikus első fecskének, ami automatikusan magával húz minden más szoftvercéget, a kibervédelem kiváló példája annak, hogy a nélkülözhetetlen technológiai szolgáltatásokért a nehezebb piaci környezetben is hajlandóak fizetni a vevők és a befektetők egyaránt. A tágabb szoftverpiac felzárkózása valószínűleg lassabb és szelektívebb lesz, és szorosan kötődik majd ahhoz, hogy ki hogyan képes az AI-t valós profitra váltani.

Vissza Letöltés Megatrend PDF ArchívumEz egy forgalmazási közlemény. A megalapozott befektetési döntés meghozatalához részletes tájékozódásra van szükség. Az Alap befektetési politikájáról, forgalmazási költségeiről és a befektetés lehetséges kockázatairól részletesen tájékozódjon az Alap forgalmazási helyein és az Alapkezelő weboldalán (www.vigam.hu) található Kiemelt Információkból, hivatalos tájékoztatóból és kezelési szabályzatból. A befektetési alap forgalmazásával (vétel, tartás, eladás) kapcsolatos költségek az alap kezelési szabályzatában és a forgalmazási helyeken megismerhetők. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok. A befektetéssel elérhető jövőbeni hozam adóköteles lehet, az egyes pénzügyi eszközökre, ügyletekre vonatkozó adó- és illeték információkat pedig csak az egyes befektetők egyedi körülményei alapján lehet pontosan megítélni, ami a jövőben változhat. A befektető feladata, hogy tájékozódjon az adókötelezettségről.

Jelen tájékoztatóban szereplő adatok kizárólag információs célokat szolgálnak és nem minősülnek befektetési ajánlásnak, ajánlattételnek vagy befektetési tanácsadásnak. A VIG Befektetési Alapkezelő Magyarország Zrt. nem vállal felelősséget a jelen tájékoztatás alapján hozott befektetési döntésért és annak következményeiért. Az Alapkezelő alternatív befektetési alap kezelésére (ABAK) vonatkozó engedélyének száma: H-EN-III-6/2015. Az Alapkezelő ÁÉKBV-alapkezelési (kollektív portfóliókezelési) engedélyének száma: H-EN-III-101/2016.