Az AI pénzügyi pókhálója

Hogyan működteti az Nvidia és az OpenAI az AI által finanszírozott pénzgépezetet?

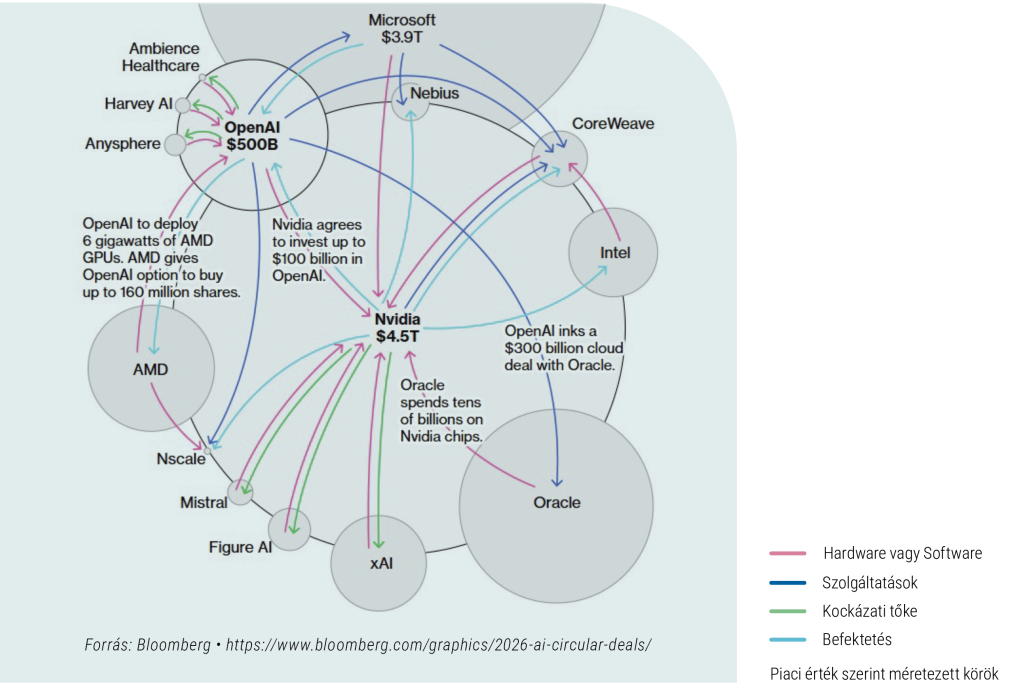

A 2025-ös év egyik legfelkapottabb ábrája az AI-trend körül az a Bloomberg által publikált grafikon volt, amely a tech szektor finanszírozás körkörösségét mutatta be. Ez arra igyekezett rávilágítani, hogy a szektorban sokszor ugyanazok a dollárok hasznosulnak újra és újra, ezzel potenciálisan felfújva a valós chip-, AI- és számításikapacitás-kereslet képét. Ez a fajta pénzügyi innováció azóta sokkal elterjedtebbé vált az ökoszisztémában, és alig akad olyan AI-szereplő, amely ne lenne része több, kölcsönös függőséget kialakító ügyletnek.

Például:

- Az Nvidia híres a kockázatitőke-jellegű befektetéseiről, sokszor a saját iparágán belül, vagy akár az ellátási lánc egy vertikálisan lejjebb lévő szintjén. Ez önmagában teljesen elfogadható és racionális tevékenység. A probléma ott merül fel, hogy az olyan felhőszolgáltatók, mint a CoreWeave, egyszerre töltik be a befektetés és az ügyfél szerepét az Nvidia számára. A chipóriás először több milliárd dollár értékű részesedést vásárol a cégben, majd a felhőszolgáltató üzleti modelljéből adódóan a befektetett összeg közel 100%-át Nvidia-chipek vásárlására fordítja, hogy kiépítse a hardverparkját. Ezzel az Nvidia effektíve a saját keresletét finanszírozza, sőt, sokszor úgynevezett „backstop” megállapodásokat is köt az ilyen vállalatokkal: vállalja, hogy a felhőszolgáltató ki nem használt számítási kapacitását, akár a hidegen álló chipeket is visszavásárolja. Ez csökkenti a felhőcég hitelkockázatát a befektetők szemében, hiszen a világ egyik legprofitábilisabb vállalata vállal garanciát az egyébként Nvidia-chipekkel fedezett hitelállományra, amely a felhőcég mérlegén szerepel. Ebből a struktúrából az Nvidia gyakorlatilag mesterségesen megemelt árbevétellel és növekvő részvényportfólióval, a neocloud cég pedig a megérdemeltnél jobb hitelminősítéssel és biztos tőkeutánpótlással jön ki.

- Szintén jellemző struktúra a számítási kapacitás részvényre cserélése. Ennek legjellemzőbb példája a Microsoft és az OpenAI bonyolult kapcsolata. Az AI-laborokba fektetett nominális összegek sokszor jelentős része nem dollárban, hanem felhőszámításikapacitás-kreditben érkezik, például a Microsofttól az OpenAI-hoz. Ez azt jelenti, hogy az OpenAI X milliárd dollár értékben használhatja az Azure felhőplatformot, amiért cserébe a hiperskálázó OpenAI-részvényt kap. Ezt a felhőkeresletet a Microsoft később növekedésként és bevételként mutatja ki a felhőüzletágban, amely mára az óriás tech cégek fő növekedési motorja. Negyedéves jelentéseiben a Microsoft egyrészről a tulajdonképpen saját pénzéből finanszírozott felhőbevételt is felmutatja, másrészt az OpenAI-részvények hatása az elmúlt negyedévek nyereségéért egyre nagyobb részben felelős befektetések felértékelődésében is megjelenik.

- De ez még messze van a legfurcsább deal-ektől. Az AMD kereslet-részvény csere struktúrája már versenyben van ezért a címért. A vállalat kétszer 10%-os részesedést cserélt warrantok formájában az OpenAI és Meta cégekkel azért cserébe, hogy az utóbbiak AI számítási kapacitásuk kiépítésekor az AMD chipjeit használják több gigawatt kapacitás volumenben. Ezzel a chip gyártó a meglévő részvényesek kihígításávával fizet azért, hogy létrehozza saját keresletét. Az egyesség közel 100 milliárd dollár értékű részvény részesedést ad így az ügyfeleknek és ugrászerűen megnöveli az AMD megrendelési backlog-ját.

Ezek mind azért lehetnek problémás esetek, mert átláthatatlan kölcsönös függőségeket teremtenek az ökoszisztémán belül. A körkörös ügyletek rövid távon segítenek elodázni a gazdasági realitást, és az egekbe repíteni mind a piacot, mind a látszólagos fundamentumokat. Abban az esetben azonban, ha a trend lassulni kezd, vagy váratlanul megtörik, az egymásba erősen kapaszkodó vállalatok hálója a másik irányba is heves, reflexív kilengést okozhat.

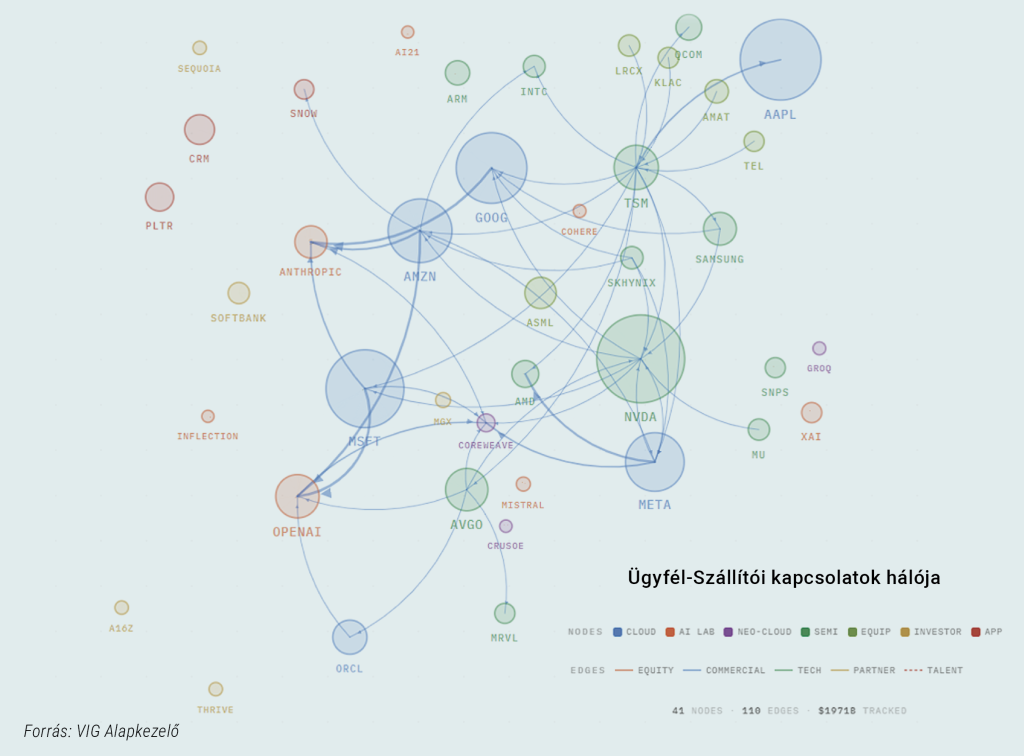

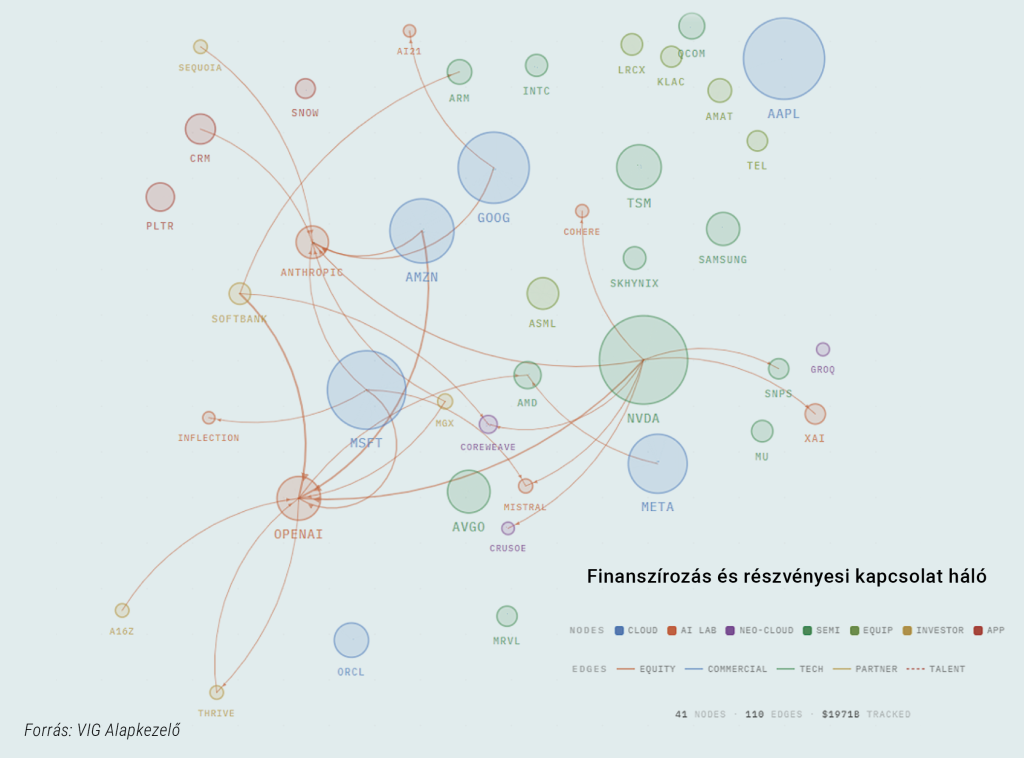

Ez a felsorolás korántsem teljes körű, de a kutatásunkat összegző hálóábra igyekszik érzékeltetni, mekkora interkonnektivitás áll fenn az egymásba befektető és esetenként saját keresletüket finanszírozó tech vállalatok között.

Ügyfél-Szállítói kapcsolatok hálója

Finanszírozás és részvényesi kapcsolat háló

Vissza Letöltés Megatrend PDF Archívum

Ez egy forgalmazási közlemény. A megalapozott befektetési döntés meghozatalához részletes tájékozódásra van szükség. Az Alap befektetési politikájáról, forgalmazási költségeiről és a befektetés lehetséges kockázatairól részletesen tájékozódjon az Alap forgalmazási helyein és az Alapkezelő weboldalán (www.vigam.hu) található Kiemelt Információkból, hivatalos tájékoztatóból és kezelési szabályzatból. A befektetési alap forgalmazásával (vétel, tartás, eladás) kapcsolatos költségek az alap kezelési szabályzatában és a forgalmazási helyeken megismerhetők. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok. A befektetéssel elérhető jövőbeni hozam adóköteles lehet, az egyes pénzügyi eszközökre, ügyletekre vonatkozó adó- és illeték információkat pedig csak az egyes befektetők egyedi körülményei alapján lehet pontosan megítélni, ami a jövőben változhat. A befektető feladata, hogy tájékozódjon az adókötelezettségről.

Jelen tájékoztatóban szereplő adatok kizárólag információs célokat szolgálnak és nem minősülnek befektetési ajánlásnak, ajánlattételnek vagy befektetési tanácsadásnak. A VIG Befektetési Alapkezelő Magyarország Zrt. nem vállal felelősséget a jelen tájékoztatás alapján hozott befektetési döntésért és annak következményeiért. Az Alapkezelő alternatív befektetési alap kezelésére (ABAK) vonatkozó engedélyének száma: H-EN-III-6/2015. Az Alapkezelő ÁÉKBV-alapkezelési (kollektív portfóliókezelési) engedélyének száma: H-EN-III-101/2016.