VIG INFLÁCIÓS TÜKÖR

Aktuális helyzetértékelés

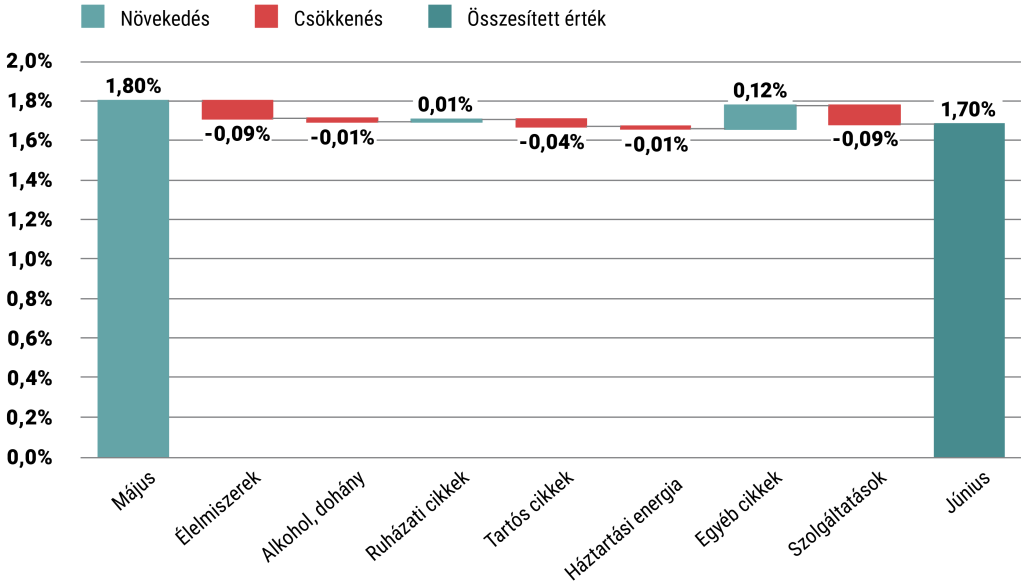

2026. júniusában 1,7%-kal emelkedtek az árak az előző év azonos időszakához képest, amely ismét alulmúlta a piaci várakozást. Az infláció még mindig a jegybanki toleranciasáv alsó határa alatt helyezkedik el. A régióban mind a cseh, mind a lengyel áremelkedési ütem tovább csökkent, a cseh infláció júniusban 1,5%-kal emelkedett, Lengyelországban pedig 2,5%-os áremelkedési ütemet mért a Statisztikai Hivatal. Így a magyar infláció épp a kettő közé tehető. Hó/hó alapon nem változtak a fogyasztói árak.

Az infláció lassulása júniusban több alcsoporthoz is köthető. A fogyasztói kosáron belül leginkább az élelmiszerek és szolgáltatások év/év áremelkedésének lassulása járult hozzá a fő inflációs mutató csökkenéséhez. De az erős forint által megtámogatott tartós cikkek áremelkedésének lassulása is a dezinfláció irányába hatott. Az egyéb cikkek, üzemanyagok év/év áremelkedése azonban némileg emelte az inflációt.

A kontribúció változása termékcsoportonként

Forrás: VIG Alapkezelő

Júniusban továbbra is a február óta tartó Közel-Keleti válságon volt a fókusz. A korábbiakkal ellentétben azonban az infláció szempontjából kedvező hírek láttak napvilágot a hónap közepén: az Egyesült Államok és Irán egy 14 pontos, ideiglenes megállapodást kötött, amely a harcok lezárását, a Hormuzi-szoros hajózási forgalmának fokozatos helyreállítását, valamint az iráni olajexportot korlátozó szankciók enyhítését helyezte kilátásba. A megállapodás hatására a Brent típusú kőolaj világpiaci ára a korábbi, hordónként közel 87 dolláros szintről mintegy 72 dollárra csökkent. Ez átmenetileg enyhítette a világgazdaságra nehezedő költségnyomást, és kedvezőbbé tette az inflációs kilátásokat is. Magyarországon a globális olajár-ingadozások hatása ezidáig alig volt érzékelhető, hiszen márciustól üzemanyagársapka lépett életbe, melyet azonban a júniusi kedvező hírek hatására a hónap végén kivezetett a kormány. A kivezetés időzítése a hírek alapján kedvezőnek bizonyult: a hazai üzemanyagárak a korábbi hatósági árak szintje alá csökkentek, ezért júniusban nem jelentkezett inflációt növelő hatás. Az egyéb cikkek, üzemanyagok ezáltal havi alapon még némi árcsökkenést is mutatott, azonban a tavalyi alacsonyabb bázis miatt az év/év áremelkedés csekély mértékben gyorsult.

A magyar fogyasztói kosáron belül még mindig a szolgáltatások áremelkedése bizonyul a legmagasabbnak, habár már ebben a csoportban is látszódnak a normalizálódás jelei. Míg januárban még 5%-os éves áremelkedés volt mérhető, addig májusban már 4,3%-kal, júniusban pedig már csak 4%-kal emelkedtek az árak éves viszonylatban a szolgáltatói szektorban. A korábbi évek júniusi áremelkedése alapján és a nyári szabadságolások elindulásával az idei évben is lehetett volna számítani némileg magasabb átárazásra, azonban ez most nem történt meg, júniusban csupán 0,3%-kal emelkedtek az árak ebben a csoportban.

Szolgáltatások június havi áremelkedése

Forrás: VIG Alapkezelő

Az élelmiszerárak emelkedése tovább lassult, év/év viszonylatban már a stagnáláshoz közelít a ráta, havi alapon azonban már második hónapja mért árcsökkenést a Központi Statisztikai Hivatal. A stabil forintárfolyam és a kedvezőbb olajárak egyaránt támogatják az élelmiszerárak fokozatos normalizálódását. Ugyanakkor az iráni konfliktus július eleji újbóli kiéleződése továbbra is bizonytalan gazdasági környezetet teremt.

Inflációs kilátások

- Inflációs előrejelzésünket a háborús helyzet miatt jelenleg nagyobb bizonytalanság övezi. A pozitív meglepetés hatására csökkent az idei évre vonatkozó inflációs előrejelzésünk. 1,8%-os átlagos inflációt várunk az idei évre.

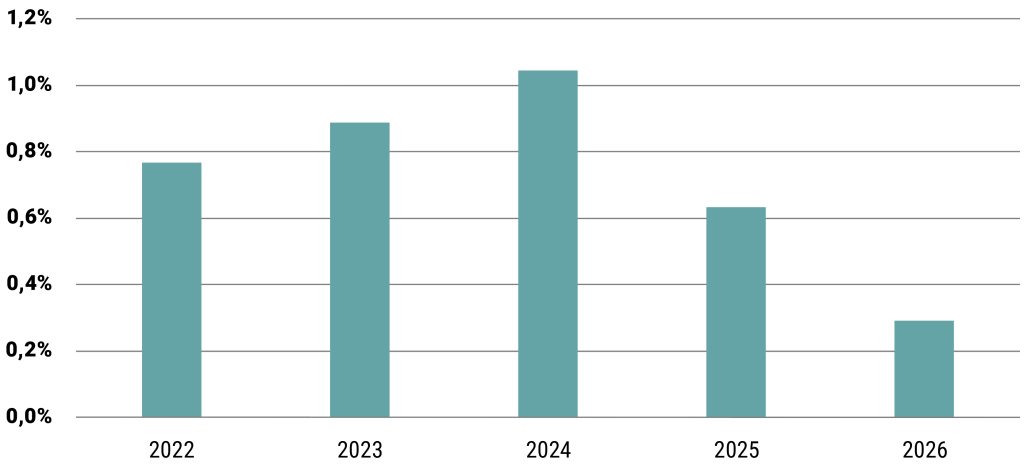

- A Magyar Nemzeti Bank júniusban 25 bázisponttal csökkentette az alapkamatot, amely így már 6%-on áll. A vártnál kedvezőbb júniusi inflációs adat, az erős forintárfolyam és a normalizálódó olajár hatására nőtt a további kamatcsökkentések valószínűsége. A nyári hónapokban további két, egyenként 25 bázispontos kamatcsökkentést valószínűsítünk. A sajtótájékoztatón elhangzottak alapján szeptemberben ismét értékelik a gazdasági helyzetet, és a további kamatdöntések ennek fényében születnek meg. A piaci várakozások alapján 2026-ra még négy 25 bázispontos kamatcsökkentés van beárazva.

- A jegybank új június végi inflációs jelentésében a korábbi 3,8%-ról 1,8%-ra csökkentették az idei évi átlagos inflációs előrejelzést. A GDP növekedésre vonatkozó előrejelzésüket pedig 1,7%-ról 2%-ra módosították. 1,8% alatti átlagos infláció Magyarországon utoljára 2016-ban, azaz 10 éve volt.

Inflációs pálya

Forrás: VIG Alapkezelő

Inflációs kosár

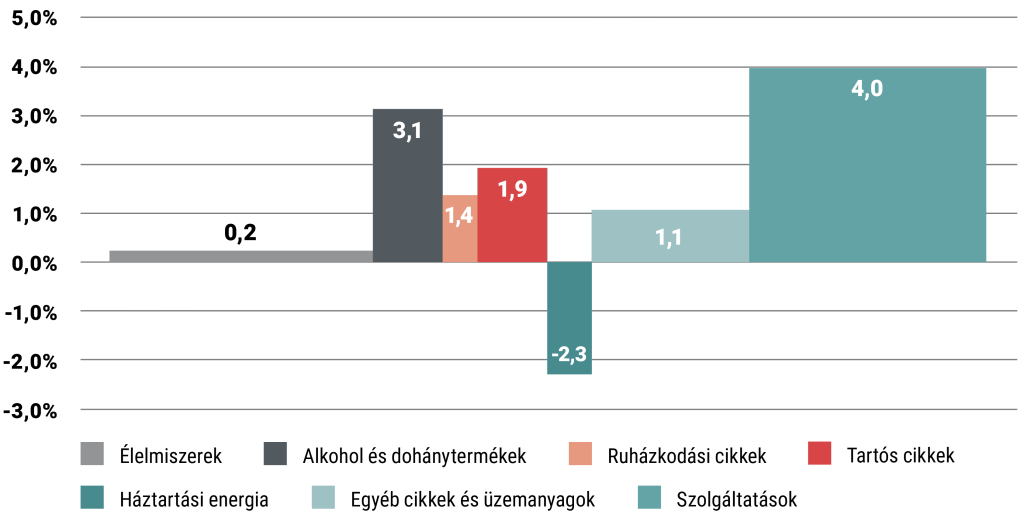

Az inflációs kosár két meghatározó eleme az élelmiszer (0,2%) és a szolgáltatások (4%). Az élelmiszerárak stabilitása nagymértékben elősegíti a jegybanki cél elérését. A szolgáltatások árai jellemzően lassan alkalmazkodnak lefelé, ezért az áremelkedés ütemének mérséklődéséhez a bérek korábbi gyors növekedésének lassulására is szükség lenne.

Az inflációs kosár fő kategóriái és aktuális százalékos értékei

Forrás: VIG Alapkezelő

Vissza Letöltés

Ez egy forgalmazási közlemény. A megalapozott befektetési döntés meghozatalához részletes tájékozódásra van szükség. Az Alap befektetési politikájáról, forgalmazási költségeiről és a befektetés lehetséges kockázatairól részletesen tájékozódjon az Alap forgalmazási helyein és az Alapkezelő weboldalán (www.vigam.hu) található Kiemelt Információkból, hivatalos tájékoztatóból és kezelési szabályzatból. A befektetési alap forgalmazásával (vétel, tartás, eladás) kapcsolatos költségek az alap kezelési szabályzatában és a forgalmazási helyeken megismerhetők. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok. A befektetéssel elérhető jövőbeni hozam adóköteles lehet, az egyes pénzügyi eszközökre, ügyletekre vonatkozó adó- és illeték információkat pedig csak az egyes befektetők egyedi körülményei alapján lehet pontosan megítélni, ami a jövőben változhat. A befektető feladata, hogy tájékozódjon az adókötelezettségről.

Jelen tájékoztatóban szereplő adatok kizárólag információs célokat szolgálnak és nem minősülnek befektetési ajánlásnak, ajánlattételnek vagy befektetési tanácsadásnak. A VIG Befektetési Alapkezelő Magyarország Zrt. nem vállal felelősséget a jelen tájékoztatás alapján hozott befektetési döntésért és annak következményeiért. Az Alapkezelő alternatív befektetési alap kezelésére (ABAK) vonatkozó engedélyének száma: H-EN-III-6/2015. Az Alapkezelő ÁÉKBV-alapkezelési (kollektív portfóliókezelési) engedélyének száma: H-EN-III-101/2016.