A képre kattintva pdf formátumban letölthető az anyag.

![]()

MI TÖRTÉNT AZ ELŐZŐ HÓNAPBAN?

Fókuszban: az amerikai kamatcsökkentés

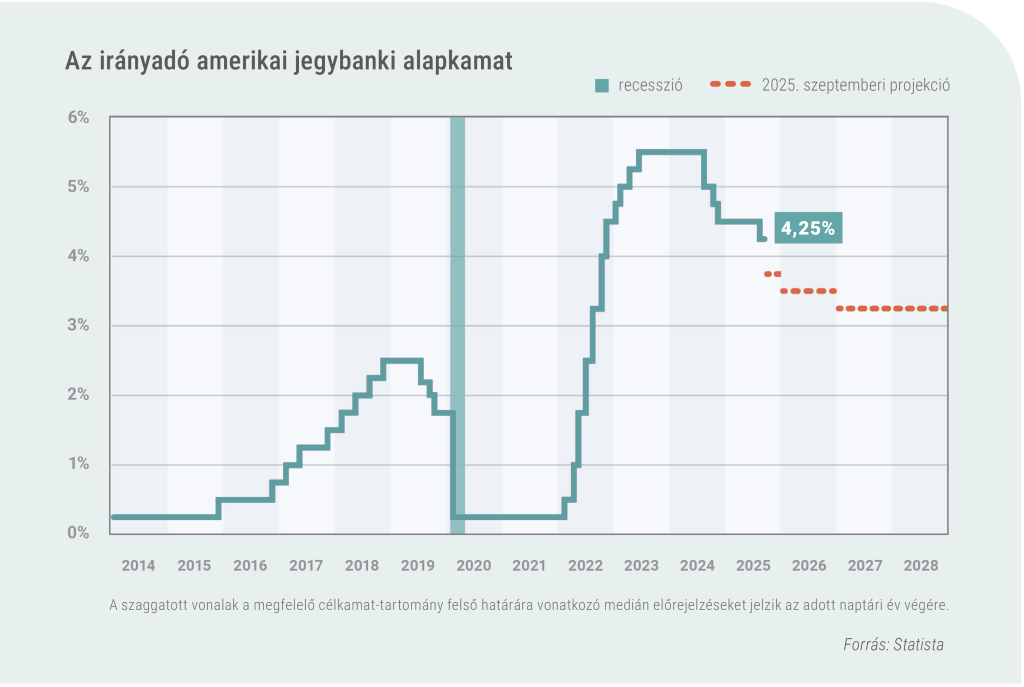

A piac már hónapok óta találgatja, hogy az amerikai jegybank szerepét betöltő Fed-nek csökkentenie kellene-e a kamatlábakat, és ha igen, mikor és mennyivel. Hosszú várakozások után a Szövetségi Nyíltpiaci Bizottság (FOMC) végül úgy döntött, hogy 2024 decembere óta először kamatot csökkent.

Jerome Powell, a Fed elnöke bejelentette, hogy a szövetségi alapkamat céltartományát egyelőre 25 bázisponttal 4,00 és 4,25% közötti tartományra csökkentik, figyelmen kívül hagyva a – leghangosabban Donald Trump elnök által – jelentősebb csökkentést szorgalmazó felhívásokat.

A Fed két célja az árstabilitás és a maximális foglalkoztatottság, ami most úgy tűnik, veszélybe került. A legfrissebb adatok arra utalnak, hogy a munkaerőpiac jelentősen lehűlt, a munkahelyteremtés az utóbbi hónapokban jelentősen lelassult. Ugyanakkor az infláció az elmúlt hónapokban felgyorsult, mivel a vámok felhajtották az importcikkek árait. A gazdasági kilátásokat rontotta az is, hogy október elején leállt az amerikai kormányzat, miután a republikánus és demokrata szenátorok nem tudtak megállapodni a költségvetésről. Ezért egyre több szakértő valószínűsít az év hátralévő részére további két kamatcsökkentést, amely az alacsonyabb kamatozású hitelekkel stimulálja az üzleti beruházásokat és a lakossági fogyasztást is, ami növekő vállalati nyereségeket és ezzel emelkedő részvényárakat hozhat.

Kötvénypiacot érintő hírek

A Fed kamatcsökkentésének köszönhetően az irányadó amerikai hozamok is mérséklődtek, felértékelve a dollár kötvényeket. A hatás ugyanakkor csak mérsékelt volt: a gyengülő dollár és a költségvetési problémák sok befektetőt elriasztanak Amerikától. Az USA hosszú távú kilátásai egyelőre bizonytalanok, a hosszú, 10-20 éves futamidejű kötvények hozama ezért nem tud egyelőre érdemben csökkenni. Jobban teljesítettek ugyanakkor a feltörekvő piacok: a dezinfláció továbbra is kitart, a dollár leértékelődésével a latin-amerikai, afrikai és közel-keleti áruexportőr feltörekvő piacok (elsősorban Mexikó, Brazília, Dél-Afrika) vállalatai kifejezetten jól járnak. A jelentős hozamelőnynek köszönhetően a magyar államkötvényekre is megnőtt az árfolyamokat mozgató külföldi intézményi befektetők kereslete (a 10 éves futamidejű forint államkötvény még a hozamcsökkenés után is közel 7%-os hozamot fizet, míg lengyel megfelelője zlotyban csak 5,5%-ot).

Részvénypiacot érintő hírek

A Wall Street erős hónapot és negyedévet zárt, elsősorban az olyan, a mesterséges intelligenciában érdekelt vállalatok részvényár emelkedésének köszönhetően, mint az Nvidia és az Oracle. A 30 legnagyobb és legismertebb amerikai ipari vállalat részvényeinek árfolyamát követő Dow Jones ipari index és az 500 nagy, tőzsdén jegyzett amerikai vállalat részvényeinek teljesítményét mérő S&P 500 is újabb rekordot ért el. A gazdasági helyzet támogató a részvénypiacok számára: a GDP a második negyedévben a legutolsó, szeptemberi becslés szerint 3,8%-kal nőtt (Európában és Magyarországon csak 0,1%-kal!), a dollár kamat csökkent. A befektetői optimizmust ugyanakkor egyre többen tartják túlzottnak: sokan már “dotcom-szerű” árazásról beszélnek (az 1990-es évek végén az internetes cégeket övező túlzott optimizmus 2000-ben tőzsdei lufihoz, majd összeomláshoz vezetett). Igaz, ami igaz, az amerikai tőzsdei értékeltség nagyon magas: a papírok átlagosan az egy részvényre jutó vállalati profit 23-24-szeresén, a nagy techcégek 30-szorosán forognak (a 10 éves átlag csak 18), és már a kisebb, nem profitábilis AI-cégek is ralliznak. David Solomon, a befolyásos Goldman Sachs bankház vezérigazgatója a torinói Italian Tech Week konferencián mondta, hogy a következő két évben valószínűleg visszaesés jön majd a tőzsdéken. Az általános optimizmus veszélyes: az AI-cégek közt is lesznek nyertesek, de vesztesek is. Akkor már érdemesebb lehet a gyengülő dollárból profitáló, de vállalati nyereség alapon feleannyiba kerülő (P/E=14) fejlődő piacokon befektetni: a sanghaji tőzsdén az AI-cégek, Latin-Amerikában a nyersanyagszektor vitték a prímet.

Devizapiacot érintő hírek

Továbbra is erős maradt a forint (egy euróért szeptemberben jellemzően körülbelül 390 forintot kellett fizetni), míg a dollárért már csak 330 forintot – utóbbira 2022 óta nem volt példa. Aki bölcsen megosztaná a deviza-kockázatot, annak most jó pillanatban van lehetősége a megtakarítások egy részét euróra, dollárra váltani, hogy portfóliója egy későbbi, esetleges forint gyengülés ellen védve legyen. A jövő évi parlamenti választások hozhatnak némi bizonytalanságot nemzeti valutánk árfolyamát illetően, ugyanakkor a forint magas kamattartalma, vagy EU-barát politikai fordulatra utaló jelek további forint erősödést okozhatnak (Lengyelországban a választási eredmények hatására a zloty 15%-ot drágult az euróhoz képest).

Alternatív befektetéseket érintő hírek

Megállíthatatlannak tűnik az arany tőzsdei árfolyamának növekedése. A széles körben az értékállóság szimbólumának tekintett nemesfém kurzusa a dollár gyengülése, a geopolitikai bizonytalanságok és a kamatok csökkenése miatt kitört abból az árfolyam sávból, ahol április óta tartózkodik – ez pedig a tapasztalatok alapján újabb bika piacot jelenthet. A központi bankok (szeptemberben például a lengyel, a cseh, a bolgár) továbbra is felhalmoznak, mint ahogy a hosszú távú befektetők is, akik nincsenek meggyőződve arról, hogy a Federal Reserve megnyerte az infláció elleni háborút. A kínai kormány egy arany elszámolóházat tervez létrehozni Hongkongban, ami a dollármentesítési stratégiájuk része lenne. Az arany árfolyama év végére emelkedhet, és elérheti a 4000 dolláros célárat. A többi nyersanyag ugyanakkor gyengélkedik: az olaj például 15%-kal lett idén olcsóbb, a világgazdaság csak cammog, míg a kínálat (például Oroszországé) nő.

MIT VÁRUNK A KÖVETKEZŐ IDŐSZAKBAN?

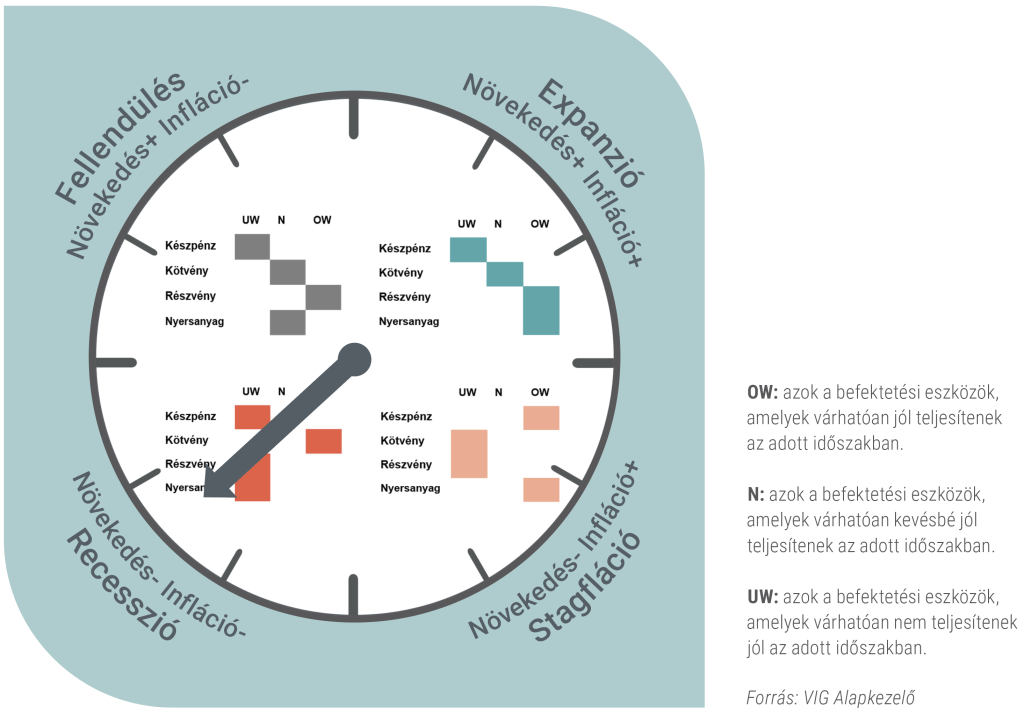

Befektetési óra

A VIG Alapkezelő Globális Befektetési Óra előrejelző modelljének legfrissebb jelzései alapján recesszióba került a gazdaság. Az alacsonyabb olajárak ugyan csökkenő inflációs nyomást mutatnak, az általános növekedési kilátások viszont gyengülnek.

Amerikában a jegybank szerepét betöltő Fed kezelésbe vette a gyengülő munkaerőpiacot, és a szeptemberi kamatdöntő ülésen 25 bázisponttal csökkentette az irányadó rátát, kockázatkezelési célzattal. Az év vége felé ugyanakkor lassulhat a növekedés: a vámemelések teljes hatása még nem érezhető, és egyre inkább láthatóvá válik a költési döntésekben, a munkaerőpiacokon és a fogyasztói árakban is. Ezt támasztják alá a csökkenő bizalmi indexek is.

Európában is jók az inflációs kilátások (az eurózónában szeptemberben 2,2% volt, fő mozgatórugói közül a szolgáltatások álltak az élen 3,2%-os éves növekedéssel). A munkanélküliségi ráta ismét történelmi mélyponton van. Az Európai Központi Bank jó helyzetben van ahhoz, hogy a kamatlábakat változatlanul tartsa, és nincs szükség sem a monetáris politika további szigorítására, sem enyhítésére.

Kína gazdasága viszont a közeljövőben lassulhat, mivel a kínai kormány intézkedéseket vezetett be a gazdaságra már károsnak ítélt árháborúk megállítására (ami például az elektromosautó gyártókat, a napelemgyártókat vagy az e-kereskedelmet is sújtja). Az átmeneti hatékonyságcsökkenéssel járó lépések következtében a kínai GDP növekedése a közeljövőben a vártnál kisebb lehet.

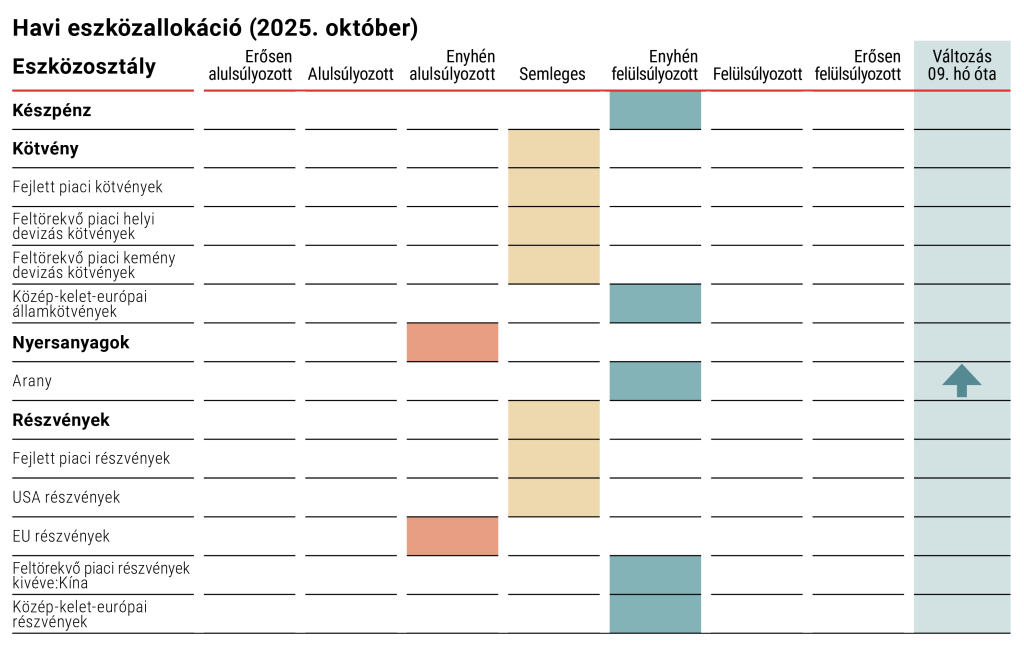

Taktikai eszközallokáció

A legújabb gazdasági-tőkepiaci trendeknek megfelelően módosítottuk portfólióink eszközösszetételét. A nyár eleje óta tartó árfolyamsávból kitörő és új árfolyam csúcsokat elérő arannyal kapcsolatban ismét optimisták vagyunk, így érdemes lehet a portfóliókban betöltött súlyát növelni.

Jó lehetőség lehet a kockázatkedvelőknek – arany befektetés

Az arany népszerűsége töretlen: unciánkénti (1 uncia=31,1 gramm) tőzsdei ára – dollárban – több mint 4%-kal emelkedett a hónap során. Ezzel az idei nyereség meghaladta a 30%-ot. A sokak által biztos menedéknek tartott nemesfém a különféle rendű és rangú befektetők számára szolgálhat egyszerre biztonságos menedékként a geopolitikai bizonytalanság és az amerikai intézményi hitelesség elleni támadások közepette (legyen szó Donald Trump elnök támadásairól a független jegybank szerepét betöltő Feddel szemben, vagy éppen az amerikai kormányzat pénzügyi nehézségek miatti, átmeneti leállásáról). A világ nagy jegybankjai is folyamatosan vásárolnak belőle diverzifikációs céllal (ebben elsősorban a fejlődő piaci központi bankok jeleskednek: 2025-ben Kína és Közép-Európa volt a legnagyobb vásárló). Az Európai Központi Bank tavaly már közel 20%-ra becsülte az arányát a globális tartalékokon belül, amivel az arany megelőzte az eurót is, és ez a súly folyamatosan nőhet.

Továbbra is célkeresztben a fejlődő piaci részvények

Maradt az enyhe túlsúlyozás a feltörekvő piaci részvények tekintetében, amelyek továbbra is jó hozammal kecsegtetnek. A fejlődő piaci gazdaságok az erős belföldi fogyasztásnak köszönhetően ellenállóbbak az amerikai vámokkal szemben, GDP-növekedési előnyük mintegy 2 százalékpont a fejlett gazdaságokkal szemben, a helyi vállalatok átlagos eredménynövekedése a piaci konszenzus szerint idén és jövőre is meghaladja a 10%-ot. A dollár gyengülése ráadásul javítja az export versenyképességét, csökkenti a gyakran dollár alapú adósságok törlesztésének terheit, és ösztönzi a külföldi befektetések beáramlását. A fejlődő piaci részvények ráadásul kedvező értékeltségűek: előretekintő P/E (tőzsdei árfolyam/nyereség) rátájuk átlagosan 14 körül van, ami harmadával kevesebb a fejlődő piacokénál, és alig több mint fele a Wall Streetének.

A súlyozások mutatják az adott országra, régióra és eszközosztályra vonatkozó értékelést, mely alapot ad a portfólió menedzsereknek a portfóliók strukturálására, a felveendő pozíciók kialakítására, ezáltal segíthet kihasználni a piacok által nyújtott lehetőségeket.

Súlyozások:

- Erősen alulsúlyozott

- Alulsúlyozott

- Enyhén alulsúlyozott

- Semleges

- Enyhén felülsúlyozott

- Felülsúlyozott

- Erősen felülsúlyozott

Változások – változás az előző hónaphoz képest.

A táblázatot a befektetési óra és a quadrant elemzésünk alapján készítettük el.

A hónap alapja: VIG Arany Alapokba Fektető Részalap

A nyári hónapok oldalazása után az arany tőzsdei árfolyama kitört korábbi sávjából, és új csúcsokat hódított meg. Ezzel párhuzamosan a nemesfém világpiaci árát követő VIG Arany Alapokba Fektető részalap nettó eszközértéke is emelkedett. Az arany árfolyamát több, kulcsfontosságú vásárlói csoportjának növekvő kereslete támogatja, a nemesfém a gyengülő dollár helyettesítőjévé kezd válni a portfóliókban. A jegybankok nagyjából ötszörösére növelték az aranyvásárlás ütemét 2022 óta, amikor Oroszország devizatartalékait befagyasztották az ukrajnai inváziót követően. A tartalékképzés eme strukturális változása egyelőre még nem ért véget, a központi bankok havonta 60-80 tonnát vásárolnak az Arany Világtanács statisztikái szerint. De vásárolnak spekulánsok, intézményi befektetők és családok is: a biztos menedéknek tekintett arany felértékelődik a növekvő geopolitikai és gazdasági bizonytalanságok (Donald Trump kapkodó intézkedései, az amerikai kormányzat átmeneti leállása) idején.

A hónap alapja, várakozásaink szerint, a taktikai eszközallokáció alapján a közeljövőben felülteljesítő lehet.

A hónap ESG témája: A digitalizáció rejtett költsége

A digitalizáció nem csak innovációt, és sok esetben kényelmet hoz az életünkbe, de hatalmas energiaigénye miatt rengeteg károsanyag-kibocsátással is jár. ,Karbonlábnyoma: 2020-ban azonos szintű volt a légi közlekedésével, de 2025 végére akár annak duplájára is emelkedhet. Jó hír, hogy tudatos hozzáállással mi is tehetünk a mindennapjainkban azért, hogy ez a szám kisebb legyen.

Nézzünk néhány példát!

Egy e-mail karbonlábnyoma 0,3-50 g CO2e[1][2].

Míg egy óra Netflixezésnek pedig 55 g CO2e[3].

Más hasonló, szórakozásra alkalmas platformoknak, közösségi médiás felületeknek is közel ennyi – ha nem több – a kibocsátása: egy óra Instagramozásnak 63 g CO2e[4], míg egy óra Gaming-nek 47-149 g CO2e[5] a karbonlábnyoma.

Egy AI által generált válasz szöveges prompt környezeti hatása sem elhanyagolható (4,14 g CO2e)[6]. Márcsak azért sem, mert egy AI által indított keresés ötven, de akár kilencvenszer energiaintenzívebb, mint egy sima Google keresés[7].

Ezeknél a számoknál fontos figyelembe venni a gyakoriságot is. Habár egy e-mail karbon kibocsátása elenyészőnek tűnik, ebből napi több milliárd keletkezik, és az így kapott karbonlábnyom már igazán számottevő. Különösen, ha hozzátesszük, hogy az elküldött e-mailek nagy százalékát meg sem nyitják, így a felesleges károsanya- kibocsátás még nagyobb is, mint a „hasznos”.

Nem csak energiát, vizet is igényel a digitalizáció

A digitalizáció nem csak az energiaigénye miatt vetekszik más ágazatokkal, vagy akár szárnyalja túl azoknak a kibocsátását. Vízigénye is egyre növekszik.

Természetesen az energia- és vízfogyasztást lehet és kell is optimalizálni, de ebben a különböző cégek igen eltérő statisztikát mutatnak: van, hogy egy kevésbé hatékonyan működő cég a több tízszeresét használja el egy egység energia előállításához, mint iparági versenytársa. Ebben az esetben az a víz szerepe, hogy lehűtse az adat központokat, amely fontos, ha nem a legfontosabb része az operációnak és a rendszerek fejlesztésének, betanításának.

Éppen ezért nem véletlen, hogy a nagy tech-cégek beruháznak, kibérelnek különböző egységeket atomreaktorokból, vagy szélerőműparkokból, így biztosítva a számukra szükséges mennyiségű energiát.

Mit tehetünk mégis?

Bár a felelősség egyértelműen jobban nyomja a cégek vállát (kutatások alapján ők 2 egység károsanyag-kibocsátásért felelnek, míg az egyén csak 1-ért), mi is tehetünk az ellen, hogy növekedjen a digitális karbonlábnyomunk: például ha lekapcsoljuk az automatikus lejátszást (AutoPlay) a telefonon, vagy ha csak hallgatunk egy videót, zároljuk le a telefont, így is kevesebb energiát használunk. Aki szeret fotózni, a rosszabbul sikerült képeket nyugodtan kitörölheti, hisz’ ezzel is helyet szabadít fel. Mobilnet helyett a wifire kapcsolódva, és rendszeresen frissítve a használt alkalmazásokat, kisebb lehet a kibocsájtásunk az online térben. Az eszközök sötét módba helyezése is segíthet, illetve a legfontosabb a tudatos digitális tartalmak fogyasztása, a képernyőidő csökkentése, a felesleges görgetés mellőzése, melyek hozzájárulhatnak digitális lábnyomunk csökkentéséhez.

Források:

[1]Szén-dioxid egyenértékes (a más mértékegységben mért károsanyag kibocsátás szén-dioxidra konvertálva)

[2]Kilgore, G. (2022, December 8). Carbon Footprint of the Internet Over Time Since 1990 (With Graphics). 8 Billion Trees: Carbon Offset Projects & Ecological Footprint Calculators. https://8billiontrees.com/carbon-offsets-credits/carbon-footprint-of-the-internet/ Letöltés dátuma: 2025.10.09.

[3]Stewart, E., & Schien, D. (2021, July 11). About Netflix – The True Climate Impact of Streaming. About Netflix. https://about.netflix.com/en/news/the-true-climate-impact-of-streaming Letöltés dátuma: 2025.10.09.

[4]DERUDDER, K. (2021, October 26). What is the environmental footprint for social media applications? 2021 Edition. Greenspector. https://greenspector.com/en/social-media-2021/ Letöltés dátuma: 2025.10.09.

[5]Aslan, J. (2023). Climate change implications of gaming products and services. Surrey.ac.uk. https://openresearch.surrey.ac.uk/esploro/outputs/doctoral/Climate-change-implications-of-gaming-products/99512335802346/filesAndLinks?index=0 Letöltés dátuma: 2025.10.09.

[6]You, J. (2025, February 7). How much energy does ChatGPT use? Epoch AI. https://epoch.ai/gradient-updates/how-much-energy-does-chatgpt-use Letöltés dátuma: 2025.10.09.

[7]Directorate-General for Climate Action. “Going Digital – Good or Bad for the Climate?” European Climate Pact, 19 Feb. 2025, climate-pact.europa.eu/articles-and-events/pact-articles/going-digital-good-or-bad-climate-2025-02-19_en. Letöltés dátuma: 2025.10.09.

Jogi tájékoztató

Ez egy forgalmazási közlemény. A megalapozott befektetési döntés meghozatalához részletesen tájékozódjon az alap befektetési politikájáról, a befektetés lehetséges kockázatairól és a forgalmazási

költségekről az alap forgalmazási helyein és az Alapkezelő weboldalán (www.vigam.hu) található kiemelt befektetési információjából, hivatalos tájékoztatójából és kezelési szabályzatából. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok.

A befektetéssel elérhető jövőbeni hozam adóköteles lehet, az egyes pénzügyi eszközökre, ügyletekre vonatkozó adó- és illeték információkat pedig csak az egyes befektetők egyedi körülményei alapján

lehet pontosan megítélni, ami a jövőben változhat. A befektető feladata, hogy tájékozódjon az adókötelezettségről.

Jelen tájékoztatóban szereplő adatok kizárólag információs célokat szolgálnak és nem minősülnek befektetési ajánlásnak, ajánlattételnek vagy befektetési tanácsadásnak. A VIG Befektetési Alapkezelő Magyarország Zrt. nem vállal felelősséget a jelen tájékoztatás alapján hozott befektetési

döntésért és annak következményeiért.