Tényleg halott a value?

Az elmúlt évtizedben divattá vált temetni az értékalapú, azaz value befektetéseket.

A growth vagyis növekedési faktor győzött: a nagy technológiai részvények és a növekedési sztorik látványosan felülteljesítették a klasszikus értékalapú portfóliókat. A legismertebb value benchmarkok – például az S&P 500 Value vagy a Russell 2000 Value – az elmúlt időszak nagy részében rendre alulteljesítették a sima S&P 500-at. Innen jön a narratíva: a könyv szerinti érték, a mérleg és az eredménykimutatás idejétmúlt, a value pedig a múlté.

A stratégia, amelyre ez a cikk épül, abból indul ki, hogy a minőségi value még mindig működhet, ha megfelelően válogatunk. Az olcsó szektorok (például pénzügy, energia) tartósan olcsók maradhatnak, a könyv szerinti értékre építő indexek pedig gyakran vesznek gyenge minőségű, strukturálisan szenvedő cégeket is. Nem véletlen, hogy a klasszikus value indexek sokszor csak olcsóbb, de rosszabb minőségű kosarat jelentenek, mint az S&P 500.

Quality value: ne csak olcsó legyen, hanem minőségi is

Az alábbiakban bemutatott megközelítés abból indul ki, hogy a minőségi value még mindig működhet, ha megfelelően válogatunk. Olyan vállalatokat keresünk, amelyek fundamentálisan erősek, pénzügyileg stabilak és nem is túl drágák.

A portfólió az amerikai, likvid részvények széles köréből választ – gyakorlatilag egy Russell 3000-hez hasonló univerzumból, de fundamentális és értékeltségi szűrőkkel finomítva. A részvényválasztás három pillérre épül:

1. Javuló fundamentumok

A számviteli mutatók alapján megkülönbözteti a tartósan nyereséges, javuló pénzügyi helyzetű cégeket azoktól, ahol a profit inkább könyveléstechnikai optika, mint valós teljesítmény. A fundamentális momentum fő elemei a pozitív eredmény, erős operatív cash flow, javuló jövedelmezőség, jobb likviditás, nem felpuffasztott mérleg.

2. Alacsony csődkockázat

A második szűrő a tőkeszerkezet, az eladósodottság és az eszközök jövedelmezőségének vizsgálata. Itt az Altman Z-score mutató jön képbe, egy több mint 50 éve használt, fundamentális csődvalószínűségi mutató. A magasabb Z-score alacsonyabb csődkockázatot jelez. Ezt használva a stratégia igyekszik elkerülni a magas csődkockázatú vállalatokat.

3. Relatív olcsóság

A value befektetések fontos eleme az alacsony árazás. A legnagyobb árfolyamnövekedési potenciál sokszor a relatív alulértékelt részvényeknél találhatóak. Emiatt a stratégia kiszűri a befektetési univerzumból a magas P/E és P/B mutatójú vállalatokat.

Az eredmény egy faktorjellegű, koncentráltabb amerikai részvénykosár, amely tudatosan eltér a piaci indextől: több minőségi value, kevesebb strukturálisan gyenge vállalat. A részvények egyenlő súllyal kerülnek be a portfólióba, a teljes kitettség pedig valamivel 100% alatt marad, hogy a technikai és margin-korlátok ne kényszerítsenek felesleges eladásokba. A stratégia nem utólagos „cherry-picking”, hanem szabályalapú, mechanikus szűrés. A stratégia ugyanúgy ki van téve a részvénypiaci eséseknek, mint bármely részvényportfólió – különösen, ha a value-stílus éppen nem kedvelt. Cserébe viszont minden pozíció mögött expliciten megfogalmazott, számszerűsíthető fundamentális logika áll.

Eredmények: minőségi value vs. SPY (2020–2025)

Időszak: 2020.01.01 – 2025.12.31

Kezdőtőke: 100 000 USD mindegyik portfólióban.

Adatok forrása: a szerző saját számításai

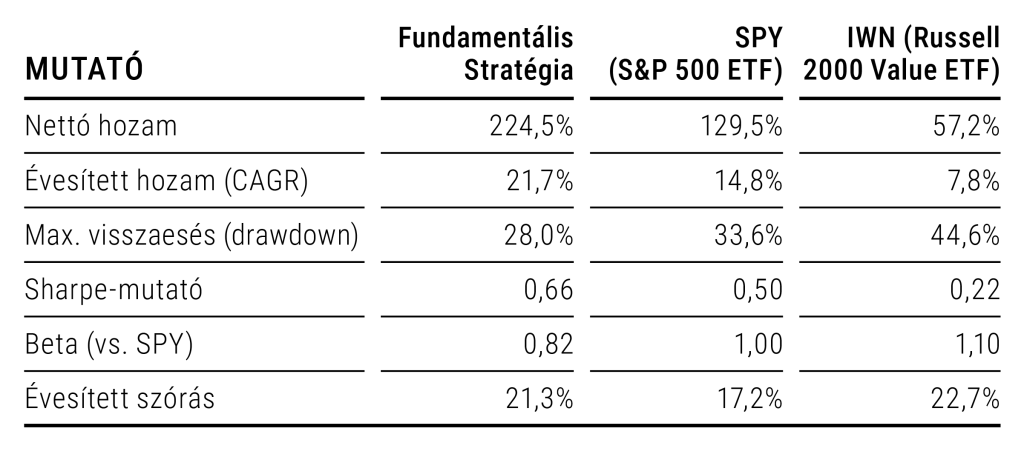

A vizsgált periódus alatt a fundamentális stratégia értéke körülbelül 324 500 dollárig nőtt, a SPY nagyjából 229 500 dollárig, míg a Russell 2000 Value Indexet követő IWN ETF körülbelül 157 200 dollárig jutott. A hozamkülönbség a stratégia esetén éves szinten mintegy 7 százalékpont (21,7% vs. 14,8% CAGR a SPY-hoz képest), ami abszolút összegben is látványos: ugyanabból a kezdőtőkéből körülbelül 100 ezer dollár plusz halmozódott fel 6 év alatt.

A többlethozam nem extrém kockázatvállalás eredménye. A stratégia maximális visszaesése kisebb, mint a SPY-é (−28% kontra −33,6%), a mélypontról való talpra állás rövidebb időt vesz igénybe, miközben a Sharpe-mutató magasabb. Az S&P 500-hoz viszonyított information ratio pozitív, ami arra utal, hogy az indexhez képest felvett aktív pozíciók nem puszta zajt, hanem konzisztens, fundamentálisan megalapozott többletteljesítményt jelentenek. A stratégia szórása magasabb, mint a benchmarkoké, de ez várható, mivel a stratégia az idő nagy részében jóval koncentráltabb a maga 20-30 befektetésével.

Korlátok

Mindez pusztán egy backteszt, nem élő track record. A vizsgált időszak korlátozott, és részben kedvezhetett a value-stílusnak. A tranzakciós költségek, az adózás és az adatminőség egyaránt torzíthatják az eredményt. Nem reális azt várni, hogy ez a megközelítés minden piaci környezetben legyőzze a piacot, különösen nem egy újabb, szélsőséges growth-rally idején.

A lényeg mégsem az, hogy ez a konkrét szabálykészlet holnap is garantáltan verni fogja a piacot, hanem az, hogy a fundamentumokra épülő, minőségi value nem ugyanaz, mint egy egyszerű value benchmark. Miközben az utóbbiak valóban gyakran alulteljesítik az S&P 500-at, egy átgondolt, szigorúan szűrt value-stratégia továbbra is képes lehet alfát termelni.

A „value halott” narratíva valójában arra vonatkozik, hogy a felszínesen összerakott value indexek nem tudták tartani a lépést a piaccal. A fundamentumokra épülő, minőségi value-portfóliók viszont még mindig megmutathatják, hogy a pénzügyi beszámolókban lévő információknak van hozama.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.