Németh Gábor a portfolio.hu-n

Trump vs. dollár: kiütés vagy van visszaút?

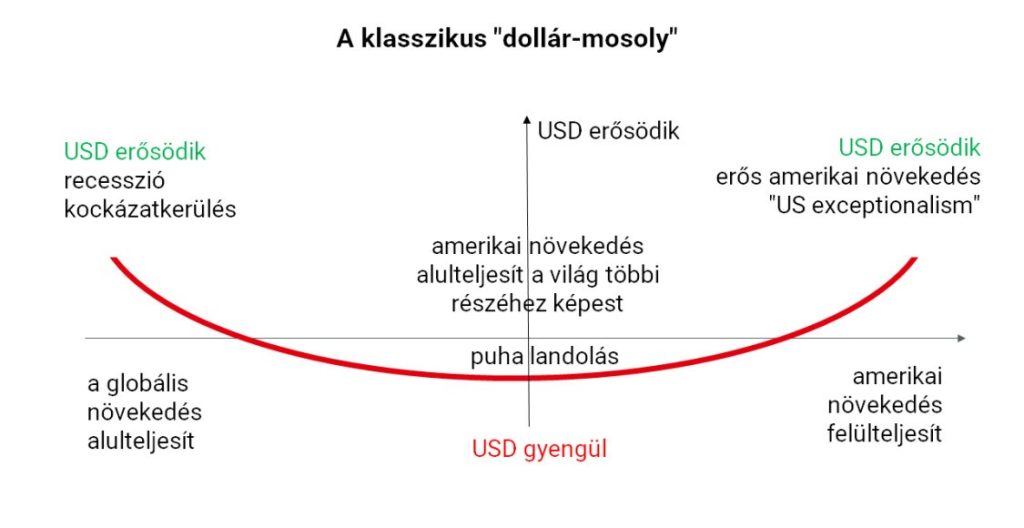

Jelenleg az ún. “dollár mosoly” közepénél lehetünk, ahol a csökkenő amerikai reálkamatok, a világ többi részéhez lassuló amerikai növekedés, a jegybank függetlenségét veszélyeztető és aszimmetrikus kockázatokkal jellemezhető kamatvágási ciklus eshetősége további jelentős dollárgyengülést okozhat, az 1,2 fölötti EUR/USD realitás, és a történelmi példák alapján akár még jóval nagyobb gyengülés sincs kizárva. Elsősorban az adminisztráció szándéka kiemelendő, ami gyengíteni szeretné a dollárt és ezt gondosan körbebástyázta kedvenc közgazdásza(i) által kiadott elmélettel és akciókkal is. Címünkhöz visszatérve a kiütés esélye nagyobb, mint hogy csak egy szokásos átlagos cikluson belüli lefordulásról beszéljünk.

Forrás: VIG Alapkezelő

A legnagyobb kockázatot erre a kilátásra egyrészről az jelenti, ha az amerikai gazdaság mégis rezliens marad, nem romlik el a növekedés, és csak egyszeri eset volt a rossz munkaerőpiaci statisztika. Ez – pláne egy meglepően magas inflációval – megkérdőjelezné a kamatvágások szükségességét. Másrészről nem tudhatjuk, mi az az egyensúlyinak tekintett szint, amit az adminisztráció és közgazdászai már elégségesnek gondolnak a kereskedelmi deficit lefaragásához és az amerikai versenyképesség fokozására (15% dollárgyengülés a historikus példák alapján még nem tűnik elegendőnek, de ha hozzávesszük a 15-20% környéki vámemeléseket is, akkor már elég méretes az együttes érték), illetve végeredményben mi az a szint, amit a kötvénypiac és az amerikai fogyasztó elvisel.

De miért is annyira fontos mindez? Megszokhattuk, hogy Amerika a befektetések alfája és omegája, és ami a tengerentúlon történik, az komoly kihatással van a világ többi részének folyamataira, legyen szó inflációról, kamatpolitikáról, kötvényhozamokról vagy devizaárfolyamokról. Utóbbira jó példa az ún. carry eszközök, vagyis a magas kamatozású devizák mozgása, amelyek jellemzően jól teljesítenek egy gyenge dollár rezsimben. Míg tavaly igencsak megérte magyar befektetőként devizában is gondolkodni, addig idén meglepően stabilnak, erősnek bizonyult a forint árfolyama. Ebben a változatlan magyar alapkamat (és így fokozatosan javuló kamattartalom), egy orosz-ukrán béke eshetősége mellett a gyenge dollár játszotta az egyik legfontosabb szerepet. Ráadásul egy gyenge dollár rezsimben egészen más eszközosztályok és régiók teljesítenek felül, mint erős dollár időszakban. A részvénypiacokon tapasztalt idei erős európai, feltörekvő piaci és főleg a kelet-közép európai teljesítmény egyik fő mozgatórugója is az amerikai eszközök kapcsán tapasztalt – ideiglenes – elbizonytalanodás és a gyenge dollár volt, ennek fennmaradása, folytatása pedig igen komoly hátszelet biztosíthat ezeknek az eszközöknek.

A teljes cikk a portfolio.hu oldalán olvasható.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.