Milyen árfolyamon zárjuk le a forint történetét?

A Telex.hu-en megjelent legújabb cikkében Béri Zsófia, a VIG Alapkezelő portfóliómenedzsere és Jagadics Bálint, elemző, rávilágítanak az euró bevezetéséhez kapcsolódó átváltási árfolyam jelentőségére.

Az euró bevezetéséről szóló vita elsőre távolinak tűnhet: maastrichti kritériumok, jegybanki mozgástér, költségvetési hiány.

A legtöbb ember számára viszont sokkal egyszerűbb kérdésként jelenik meg: mennyi lesz a fizetésem euróban, mi történik a megtakarításommal, felkerekítik-e az árakat, és könnyebb vagy nehezebb lesz-e lakást venni.

Ezért az átváltási árfolyam nem csupán technikai részlet. Nemcsak arról dönt, hogy az első eurós bankszámlakivonaton milyen szám jelenik meg, hanem arról is, milyen feltételek mellett kezdik meg a magyar háztartások és vállalatok az életet az eurózónában.

Az első nap öröme

Az átváltási árfolyam jelentőségét talán egy egyszerű élethelyzet mutatja meg a legjobban. Vegyünk egy fiatal párt, amely évek óta lakásvásárlásra tesz félre, és összegyűjtött 10 millió forintot. Nem mindegy, hogy ezt az összeget milyen árfolyamon váltja át az ország euróra. Egy 360 forint körüli belépési árfolyamnál a megtakarításuk nagyjából 27 800 eurót érne. 390-es árfolyamnál már csak körülbelül 25 600 eurót, 400-as árfolyamnál pedig 25 ezer eurót.

Első ránézésre tehát könnyű választani: az erősebb forint a háztartásoknak kedvezőbbnek tűnik. Több euró kerülne a bankszámlára, közelebbinek látszana a lakásönerő, és olcsóbbnak érződne minden, amit euróban vagy importárakon keresztül mérünk, a külföldi nyaralástól az autóvásárláson át a nagyobb értékű elektronikai cikkekig.

Csakhogy ez csak az átállás első pillanata. Az euró bevezetése nem egyszeri pénzváltás, hanem belépés egy új gazdasági rendszerbe. Az igazán fontos kérdés ezért nem az, hogy az első napon mennyi euró jelenik meg a számlán, hanem hogy az adott árfolyam mellett a következő években hogyan alakulnak a bérek, a munkahelyek, a lakásárak és a vállalatok versenyképessége.

Ami elsőre nyereség, később visszaüthet

Ha Magyarország túl erős forinton lépne be az euróba, akkor a magyar bérek, lakbérek és vállalati költségek euróban mérve hirtelen magasabbnak látszanának. Ez a háztartásoknak első nap jó hírnek tűnhet, de csak akkor fenntartható, ha a gazdaság termelékenysége is elbírja ezt a szintet.

Egy exportáló autóipari beszállító például euróban versenyez. Ha a magyar munkaerőköltség euróban mérve hirtelen megugrik, nem biztos, hogy azonnal elbocsát, de könnyen óvatosabbá válhat: elhalaszthatja a béremelést, visszafoghatja a bónuszt, vagy kevesebb új embert vehet fel. Így néhány év múlva kiderülhet, hogy ami az átállás napján nyereségnek tűnt, később lassabb bérnövekedésben vagy gyengébb munkahelyi kilátásokban jön vissza.

A másik oldal sem fájdalommentes. Egy gyengébb forinton rögzített belépés rövid távon segítheti az exportáló cégeket, de kevesebb euróra váltja át a forintban tartott béreket és megtakarításokat. A valódi kérdés tehát nem az, hogy erős vagy gyenge forintot szeretnénk-e, hanem hogy milyen árfolyamot bír el tartósan a magyar gazdaság.

A lakáspiacon is számíthat az euró

Ez különösen fontos egy olyan lakáspiacon, amely már most is feszes. A KSH legfrissebb lakásáradatai szerint 2025 negyedik negyedévében országosan 2,4 százalékkal nőttek a lakásárak az előző negyedévhez képest, éves alapon pedig 21 százalékos volt az emelkedés. A budapesti használt lakások átlagos négyzetméterára 1,2 millió forint körül volt, az átlagos ár pedig 68 millió forint.

Ezek mellett az euró nem önmagában drágítaná meg a lakásokat, de átláthatóbbá tenné a magyar piacot a külföldi vevők számára. Egy budapesti lakás ára könnyebben összehasonlítható lenne egy pozsonyi, zágrábi vagy bécsi ingatlannal, és eltűnne a forintárfolyam-kockázat is. Ez nem azt jelenti, hogy az euró másnapján megrohamoznák Budapestet a külföldiek, hanem azt, hogy egy eleve szűk piacon néhány év alatt erősebbé válhat a verseny a jó helyen lévő, könnyen kiadható lakásokért.

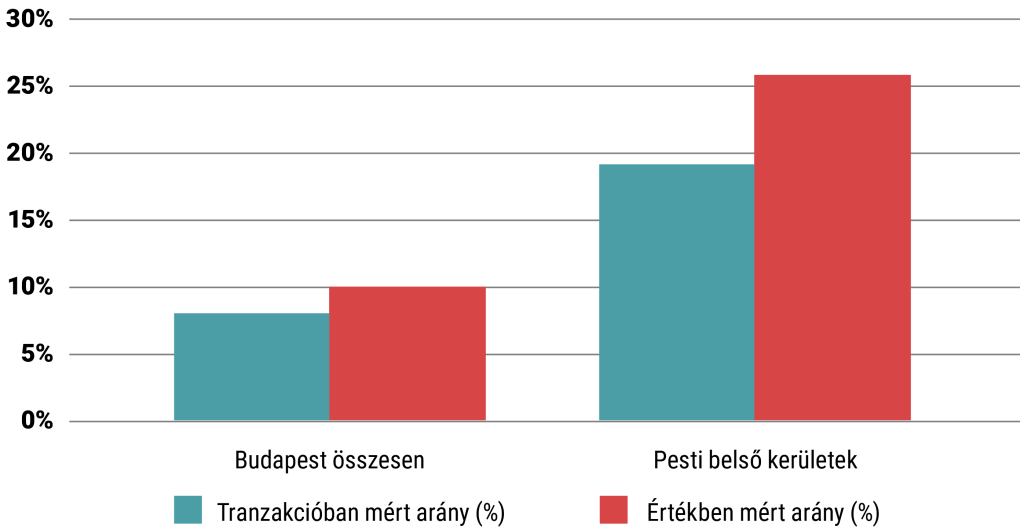

Külföldi vevők aránya Budapesten és a pesti belső kerületekben (%, 2024)

Forrás: KSH Lakásárindex, 2025. II. negyedév

A KSH 2024-es külföldi vevői adatai szerint Budapesten a külföldiek a tranzakciók 7,8 százalékát, értékben a piac 10 százalékát adták. A pesti belső kerületekben viszont már 19 százalék volt a tranzakciós arányuk, értékben pedig 26 százalék. Vagyis nem arról van szó, hogy a külföldiek uralnák a fővárosi lakáspiacot, hanem arról, hogy a jelenlétük nagyon koncentrált: pont ott erősebb, ahol egy fiatal magyar vevő is szívesen keresne kisebb, jó lokációjú, később is eladható vagy kiadható lakást.

A bolti árak miatt is számít a bizalom

Az átállást sokan persze nem a lakáspiacon, hanem a boltban éreznék meg először. Egy 690 forintos kávé, egy 1990 forintos ebédmenü vagy egy 4990 forintos fodrászati szolgáltatás euróban furcsa, tört számokra jönne ki. Ilyenkor jelenik meg a kerekítés kísértése: a pontos átváltás helyett könnyen születhetnek „szebb”, de drágább árak.

Ez önmagában még nem feltétlenül jelentene nagy inflációs sokkot. A régiós tapasztalatok alapján a nagy árhullámokat nem maga az euró bevezetése szokta okozni. A probléma inkább az, hogy az emberek nem úgy érzékelik az inflációt, ahogy a statisztikai hivatal méri. A hivatalos inflációs kosárban sok ezer termék és szolgáltatás szerepel, az emberek fejében viszont néhány gyakran vásárolt tétel marad meg: a kávé, a péksütemény, az ebédmenü, a parkolás, a fodrász, a kisebb bolti vásárlások.

Ha ezeknél a mindennapi áraknál sokan felfelé kerekítenek, az árérzet gyorsan romolhat akkor is, ha a teljes inflációs hatás statisztikailag mérsékelt marad. Egy család nem azt számolja, hogy az éves fogyasztói kosár hány tized százalékkal változott az euró miatt, hanem azt érzi, hogy „a múlt héten még 690 forint volt a kávé, most meg 2 euró”. Még ha ez csak néhány száz forintos különbség is alkalmanként, a gyakori vásárlásoknál erős pszichológiai hatása van.

Ezért az euró bevezetésénél a bizalom legalább olyan fontos, mint maga az árfolyam. A kettős árkiírás, a világos átváltási szabályok, az ellenőrzések és a fogyasztóvédelmi jelenlét nem puszta adminisztratív részletek. Ezek segíthetnek abban, hogy az átállás ne úgy éljen a lakosság emlékezetében, mint egy újabb rejtett drágulási hullám. Ha az emberek azt látják, hogy a bolti árak követhetően, ellenőrizhetően és tisztességesen váltanak át euróra, könnyebben fogadják el az új pénzt is.

Nem csodaszer, de lehet stabilizáló erő

Az euró bevezetése önmagában nem oldaná meg a magyar gazdaság problémáit. Nem lesz tőle automatikusan magasabb a fizetés, olcsóbb a lakhatás vagy gyorsabb a felzárkózás. De jól előkészítve egy fontos dolgot adhatna: kevesebb bizonytalanságot.

Ha eltűnik a forint árfolyam-ingadozása, a háztartások könnyebben tudnak hosszabb távra tervezni. Egyszerűbb lenne összehasonlítani a béreket, árakat, és megtakarításokat más európai országokkal. A vállalatoknak pedig kisebb lenne az árfolyamkockázatuk, ami stabilabb beruházási és finanszírozási környezetet teremthet.

A valódi kérdés ezért nem az, hogy az euró csodát tesz-e. Nem fog. A kérdés az, hogy Magyarország olyan állapotban és olyan árfolyamon lép-e be az eurózónába, amelyet a gazdaság hosszabb távon is elbír. Ha igen, a közös pénz nemcsak új bankjegyeket és új árakat jelentene, hanem kiszámíthatóbb pénzügyi környezetet is.

Ha viszont Magyarország túl korán, rosszul előkészítve vagy a gazdaság teherbíró képességéhez képest rossz árfolyamon lépne be, akkor az euró nem oldaná meg a meglévő problémákat. Legfeljebb láthatóbbá tenné őket. A gyenge termelékenység, a lakhatási feszültségek, az alacsonyabb bérszint vagy az államháztartási kockázatok nem tűnnének el attól, hogy forint helyett euróban számolunk. Ilyen esetben a közös pénz inkább csak új pénznemben mutatná meg ugyanazokat a gazdasági korlátokat, amelyekkel ma is szembesülünk.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.