Megnyugvásban a piac – célkeresztben az adatközpontok

Túl vagyunk a harmadik negyedéven, és a jövőre nézve is tanulságos visszatekinteni, hogy milyen hírek, események, okozták a legnagyobb tőkepiaci mozgásokat az elmúlt időszakban. Érdemes azt is megvizsgálnunk, hogy volt-e változás a piac számára fontos narratívákban a korábbi negyedévekhez képest. Ahogy az előző negyedévben, most is az amerikai részvénypiacot fogjuk közelebbről megfigyelni, mert ismét ez állt az árfolyammozgások epicentrumában.

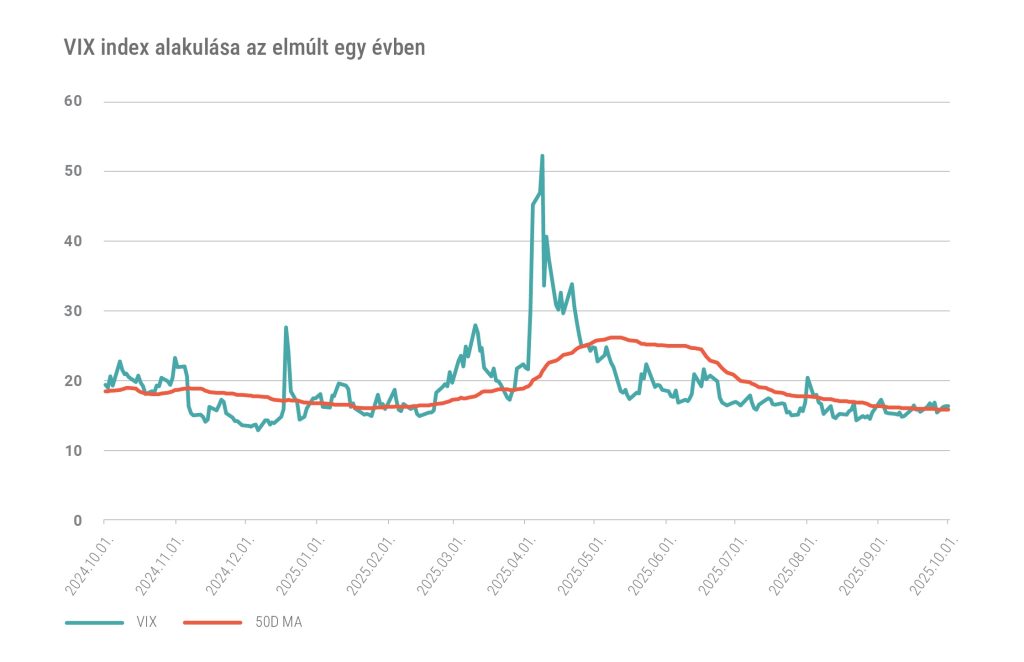

Ha az S&P500-as index esetében az elmúlt két évtized napi hozamingadozásait megvizsgáljuk (valamivel több, mint 5000 kereskedési nap), akkor azt látjuk, hogy a legnagyobb mozgású felső 5%-ba azok a kereskedési napok kerültek be (nagyjából tehát 250 kereskedési nap), ahol a napi változás +/- 2,4%-nál nagyobb volt. Egy átlagos negyedévben három ilyen kereskedési nap fordult elő, míg 2025 második negyedévében hét ilyen napot számolhattunk össze. Ehhez képest a harmadik negyedévben egyetlen ilyen napot sem találtunk. A negyedév legszembetűnőbb jellemzője talán éppen ez volt, a volatilitás teljes leülése. Ez persze részben magyarázható azzal, hogy a tőzsdei üzletmenet mindig lanyhább a nyári hónapokban, de szeptember sem hozta el a volatilitás megugrását. Az opciókba beárazott hozamingadozást mutató VIX index 15%-os érték köré csökkent, míg az elmúlt húsz kereskedési napból számolt realizált volatilitás mutatók még a 10%-ot sem érték el. Ezek évesített értékek és a részvénypiacok hosszabb távon megfigyelt, 17-18%-os éves volatilitásával érdemes összehasonlítani őket.

Noha igazán nagy mozgású nap nem fordult elő a harmadik negyedévben, azért érdemes megnéznünk, hogy milyen hírek borzolták a befektetők kedélyét az öt legnagyobb kilengésű napon.

- Időrendben haladva július 23-án az S&P500-as index 0,85%-ot emelkedett, amikor is a főbb kereskedelmi partnerekkel küszöbön álló kereskedelmi megállapodások, valamint a Tesla és a Google gyorsjelentésével kapcsolatos optimizmus hajtotta az árfolyamokat.

- Augusztus elsején aztán ismét a vámháborús retorika került előtérbe és okozott 1,65%-os esést a piacon. Három nappal később azonban a vártnál gyengébb munkaerőpiaci statisztika a befektetői érdeklődést a kamatpálya felé fordította és a gyorsan kiépülő kamatcsökkentési várakozások farvizén a részvényindex 1,5%-ot nőtt.

- Az augusztus 12-én publikált inflációs statisztika mérséklődő áremelkedést mutatott és a kamatcsökkentési várakozások szempontjából pont megfelelő volt, így nem meglepő, hogy aznap a piac 1%-ot tudott emelkedni.

- Augusztus 22-én, Jay Powell jegybankelnök Jackson Hall-ban elmondott beszédében jelezte, hogy most már ő sem tart annyira az inflációs veszélytől. A jegybankelnök álláspontjában bekövetkezett fordulat hatására további kamatcsökkentést árazott be a kötvénypiac, a részvényindexek pedig több, mint 1,5%-os emelkedtek. Szeptember 17-én aztán a Federal Reserve monetáris tanácsa valóban csökkentette az irányadó kamatlábat 25 bázisponttal, de ez érdemi mozgást aznap már nem váltott ki a piacokon.

A Federal Reserve által szeptember 3-án publikált Bézs Könyv (amiben a jegybank egyes tagbankjai beszámolnak arról, hogy az a körzetükben működő vállalkozások hogyan érzékelik a gazdasági helyzetet) szintén arról tanúskodott, hogy nem történtek jelentős változások az alapfolyamatokban. A növekedési kép nem változott, a fogyasztók talán egy picit óvatosabban költenek, de összességében semmi különös.

Tőkepiaci szempontból ugyanakkor a jelentés érdekes megállapítása volt, hogy több körzetben is a növekedés hajtóerejét az adatközpontokkal kapcsolatos építési tevékenység adta. A mesterséges intelligencia fejlesztéséhez szükséges számítókapacitás kiépítése jó üzlet, de egyre inkább ennek sikerétől függ nem csak a történelmi árazási csúcson forgó részvénypiac, de az egész gazdaság sorsa is.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.