Egészséges ötlet lehet most beszállni az egészségügyi részvényekbe

Jó ár-érték aránnyal lehet befektetni a Wall Streeten forgó amerikai egészségügyi vállalatok részvényeibe. A szektor értékeltségét ugyanis eddig jelentős nyomás alatt tartották egyedi vállalati és gazdaságpolitikai sztorik, ám az ágazat ma már olcsó, kilátásai pedig átlag felettiek – mutat rá Richter Péter, a szektorban jelentős kitettséggel rendelkező VIG SocialTrend ESG Részvény Alap portfólió menedzsere.

Az amerikai egészségügyi részvények nehéz évet tudhatnak maguk mögött, jelentősen alulteljesítettők voltak. A szektort politikai aggodalmak és a biztosítókra nehezedő költségnyomás is sújtotta. A helyzetet tovább rontotta a UnitedHealth Group működését érintő kormányzati vizsgálat (Amerika egyik legnagyobb vállalatának és egyben a Dow Jones tőzsdeindex illusztris tagjának részvényei idén 40%-os mínuszban vannak, feltételezett Medicare-csalások és a vezérigazgató váratlan lemondása miatt), és az Eli Lilly elhízás elleni gyógyszerének csalódást keltő klinikai eredményei is (a gyógyszer 72 hét alatt körülbelül 12,4%-os súlycsökkenést ért el, ami alacsonyabb volt annál, amit a befektetők és az elemzők vártak, és elmaradt a rivális gyógyszerek, például a Novo Nordisk CagriSema teljesítményétől).

Az egészségügyi részvényekkel kapcsolatos befektetői hangulat egyelőre tehát visszafogott, ugyanakkor a rossz hírek nagy része már beépülhetett az árakba. Az UnitedHealth Groupot érintő vizsgálatok kimenetele, a gyógyszerimportokra vonatkozó vámok időzítésének és mértékének, valamint Donald Trump elnök gyógyszerár-szabályozási rendeletének hatásának pontosabb ismerete pozitív irányú változást hozhat az ágazat megítélésében. A UnitedHealth – vizsgálat eredménye például – ha csalásra derülne fény – elképzelhető, hogy a vártnál gyengébb szankciókkal járna, a vállalat ugyanis kiemelt szerepet játszik az olyan állami programok működtetésében, mint például a Medicare Advantage (az ezzel járó rizikó már nagyrészt be van árazva). Az egészségügyi ágazat gazdasági alapjait érdemben befolyásoló jelentős szakpolitikai változtatások pedig kongresszusi törvényhozási döntést igényelnek. Az amerikai elnök végrehajtási rendeletének – amely a legkedvezőbb elbánásban részesülő nemzet (“most favored nation” – MFN) elv bevezetésével előírná a gyógyszer- és biotechnológiai cégek számára, hogy más országok alacsonyabb gyógyszeráraihoz igazítsák a sajátjaikat – várható hatása és a jogalapja sem egyértelmű, Trump első ciklusában a bíróságok ráadásul egyszer már megakadályozták az MFN-árképzés bevezetésére irányuló próbálkozásokat.

A jelenlegi helyzet tehát jó hosszú távú beszállási lehetőséget kínálhat, semmint tartós lejtmenetet. Nézzük meg az érveket:

- Történelmi diszkont: Az egészségügyi részvények előretekintő P/E rátája (16,8x) 30%-kal alacsonyabb a piaci átlagnál (22,7x), amire 30 éve nem volt példa (a mútlban az egészségügyi szektor mindig prémiummal, vagy a piaci átlaggal megegyező árazáson forgott) Hasonló helyzet is csak a 2009-es pénzügyi válság és a 2020-as COVID-visszapattanás után volt. Mindkét alkalom jó beszállási pontnak bizonyult.

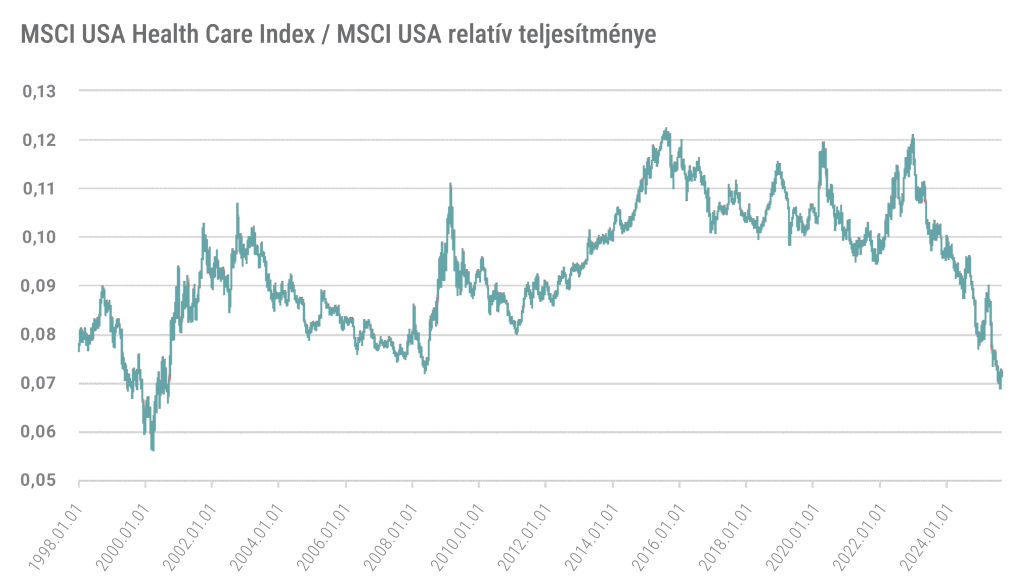

- Jelentős teljesítménybeli lemaradás: Az egészségügyi szektor részvényárfolyamai technikailag is túladottak, és a 12 hónapos relatív teljesítménykülönbség sosem volt ekkora a szélesebb piaccal szemben (YTD: -11%, 1 év alatt: -29%, 3 év: -55%). Utoljára a 2000, évi dot-com buborék idején közelítette meg a mai mértéket.

- Alulsúlyozott befektetők: A szektor piaci kapitalizációból való részesedése 2023 eleji közel 16%-ról mára 9%-ra csökkent, miközben a teljes piaci nyereséghez való hozzájárulása 13% körül maradt. A piaci súly zsugorodása az elmúlt két évben tapasztalt jelentős tőkekiáramlást tükrözi, és arra utal, hogy az egészségügyi részvények jelenleg alulsúlyozottak a portfóliókban.

- Növekvő árbevétel: A egészségügyi szektor 12 hónapos előretekintő értékesítése mind abszolút, mind relatív alapon nőtt: 2025-re az amerikai piaci átlag 9,5%, egészségügyi szektortól 12,1%-ot várnak. Ez azt jelzi, hogy a keresleti környezet erős. A konszenzus-előrejelzések szerint a bevételnövekedés egészséges marad, a szektor értékesítése a prognózisok szerint a 2025–2027 közötti időszakban évente átlagosan 7%-os lehet. Az elmúlt 10 évben 7,3% volt átlagosan évente az egészségügyi szektor eredmény növekedése.

- Strukturális növekedés: Az egészségügyi szektor jelentős haszonélvezője a demográfiai trendeknek, ami stabil bevételt és strukturális növekedési lendületet biztosít a szektor vállalatainak. Ilyen az idősödő népesség: a fejlett országokban (pl. USA, EU, Japán) a társadalom gyorsan öregszik a születési ráták csökkenése és a várható élettartam növekedése miatt. A 65 év felettiek aránya folyamatosan nő, és ők a legnagyobb egészségügyi szolgáltatás-felhasználók, mivel sokkal több egészségügyi szolgáltatást, gyógyszert és eszközt vesznek igénybe. Ez folyamatos keresletet biztosít a gyógyszeripar, a biotechnológiai cégek, az egészségügyi szolgáltatók és a biztosítók számára.

- Megatrend hátszél: A szektorban keletkező hatalmas érték jelentős része az innovációnak köszönhető, amelyet a technológiai fejlődés gyors üteme hajt, és amely tovább gyorsítja a gyógyszerfejlesztést, csökkenti a költségeket, valamint javítja a betegellátást. Gondoljunk csal az mRNS-alapú vakcinákra (Pfizer-BioNTech, Moderna), amelyek fejlesztési ideje a bioinformatika fejlődésének köszönhetően a fejlesztés a korábbi 7-8 helyett kevesebb mint 1 év. Ez nemcsak óriási piaci értéket teremtett (pl. Moderna árbevétele 2019-ben ~60 millió USD volt, 2022-ben már 19 milliárd USD), hanem forradalmasította a jövő gyógyszerfejlesztését is, hiszen ugyanezt a platformot most daganatterápiákra és más fertőző betegségek elleni oltásokra használják. Terjed az AI alkalmazása is: a brit Exscientia és az amerikai Insilico Medicine mesterséges intelligenciát használ gyógyszermolekulák tervezésére, ami a korábbi 4-5 év helyett ma már csak néhány hónapot vesz igénybe. Ez drámaian csökkenti a költségeket (egy új gyógyszer kifejlesztése jelenleg átlagosan ~2 milliárd USD) és felgyorsítja a piacra jutást.

- Politikai kockázat vs. ijesztegetés: Jelentős, az egészségügyi iparág gazdasági feltételeit érdemben megváltoztató politikai intézkedésekhez az amerikai Kongresszus törvényhozói cselekvése is szükséges. A gyógyszeripart érintő vám fenyegetések valószínűleg csak Trump tárgyalási technikájának – ijesztegetésnek – tudhatók be, tekintettel a gyógyszerszállítások esetleges megszakításának politikailag elfogadhatatlan kockázatára.1) Tarifák mértéke és időzítése: Trump elnök fenyegetése szerint a vámok fokozatosan emelkednének – először „kisebb” szinten, majd akár 150–200, végül 250 százalékos mértékig egy másfél éves időtávon belül.

2) Most-Favored-Nation (MFN) gyógyszerpolitika: 2025. május 12-én Trump elnök egy olyan végrehajtási rendeletet írt alá, amely a gyógyszerek árát más fejlett országok alacsonyabb áraival kívánja összekötni, és akár 30–80% költségcsökkenést ígért. Emellett előírta az FDA számára, hogy tegye lehetővé a gyógyszerek reimportálását más országokból (pl. Kanadából). - Szabadalmak vs. akvizíciók: A lejáró gyógyszerszabadalmak veszélye nagy: A Financial Times legfrissebb elemzése szerint 2027–2028-ig mintegy 180 milliárd dollár éves bevétel áll veszélyben a nagyobb gyártók esetében. pl. Keytruda (Merck) – ami közel 30 milliárd dolláros éves bevétellel, 2028-ban veszíti el exkluzivitását. Ugyanakkor a nagy gyógyszergyártók pénzügyi mozgástere miatt akvizíciókkal és fejlesztésekkel részben kompenzálható.

Forrás: Bloomberg, VIG AM HU

Tekintettel az egészségügyi részvények gyenge relatív teljesítményére és alacsony értékeltségére, már egy-két kedvező fejlemény vagy pozitív meglepetés is elegendő lehet ahhoz, hogy érdemi fordulat álljon be a tőzsdei árfolyamokban – de akár az is segíthet, ha egyszerűen nem érkeznek újabb negatív hírek. Emellett az egészségügyi részvények diverzifikációs szempontból is jó megoldást jelenthetnek a befektetőknek a ma nagyon fejsúlyos amerikai részvénypiacon, ahol a hét legnagyobb piaci kapitalizációval rendelkező részvény (a „Magnificent 7”: Nvidia, Microsoft, Apple, Amazon, Alphabet (Google), Meta Platforms és Tesla.) már közel 35%-át adja az indexnek.

#SocialTrend

Forrás: MRB Partners Inc.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.