Arany paradoxon: miért esik az arany, amikor minden az emelkedést indokolná?

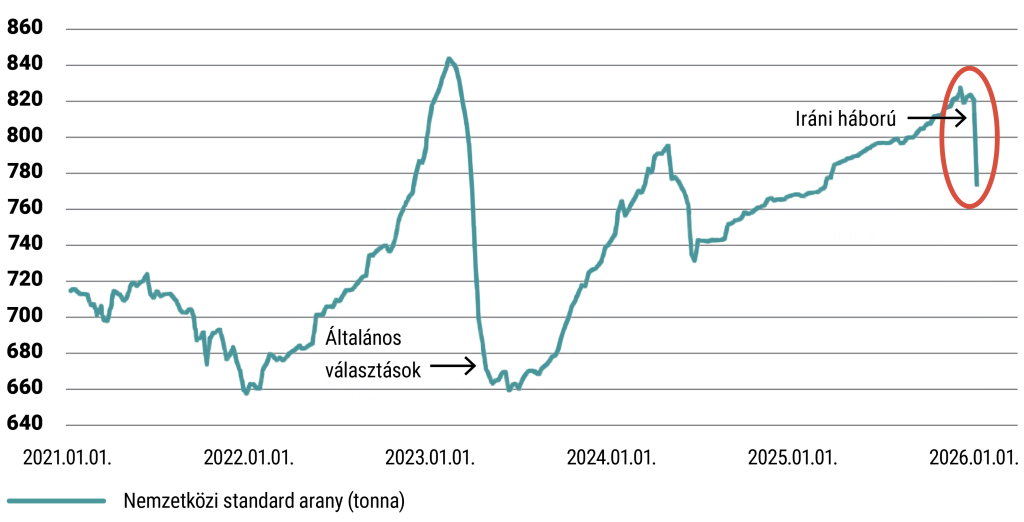

Az iráni háború kezdete óta az arany ára mintegy 12%-kal esett, és jelenleg körülbelül 4700 dolláron áll – jelentősen az 5600 dolláros csúcs alatt.

Ez különösen meglepő annak fényében, hogy a piaci környezet első ránézésre inkább az arany erősödését indokolná. Geopolitikai feszültségek, emelkedő olajárak, bizonytalan tőkepiaci közeg – klasszikusan ezek az arany emelkedésének kedveznek. Most mégis az ellenkezőjét látjuk. Ez arra utalhat, hogy a piac működési logikája megváltozott.

Az arany árfolyamát ma már nem elsősorban a „félelem”, hanem a globális tőkefolyamatok – különösen az úgynevezett jegybanki flow-k – mozgatják. E mozgások mögött a jegybankok és szuverén szereplők tartalékallokációs döntései állnak (USD, arany és egyéb eszközök között).

Az elmúlt évek aranyrallyját nagyrészt ezek a folyamatok hajtották: dedollarizációs törekvések – a globális jegybankok csökkentik a dollár szerepét gazdaságukban és tartalékaikban, a feltörekvő jegybankok (Kína, Törökország, Lengyelország) aranyvásárlásai, valamint a geopolitikai diverzifikáció. A logika egyszerű volt: ha a dollárban denominált eszközök kockázata nő, akkor érdemes lehet olyan eszközök felé fordulni, amelyeket nem lehet „befagyasztani” – ilyen például az arany.

Most viszont fordulat látszik az iráni háború folyományaként: a jegybanki flow-k gyengülnek vagy részben megfordulnak. Az, hogy ez rövid vagy közép távú lesz, még bizonytalan.

Ennek fő okai:

• az erősebb dollár és a magasabb amerikai hozamok által újra vonzóbbak az USD eszközök,

• az olajár-emelkedés miatti dollárigény az importfinanszírozási szükséglet növekedését eredményezi,

• a piaci stressz által a likvid eszközök felé tolódik a kereslet,

• valamint a taktikai újrasúlyozás következtében a korábbi aranyfelhalmozás utáni normalizálódás tapasztalható.

A jegybankok nem klasszikus alapkezelőként működnek. Döntéseiket szigorú intézményi keretrendszerek határozzák meg, amelyek a likviditást és a tőke megőrzését helyezik előtérbe, nem pedig a hozammaximalizálást. Nemzetközi iránymutatások (pl. IMF, BIS) korlátozzák a kockázatvállalást, így az allokációs változások lassúak és fokozatosak.

A tartalékportfóliók jellemzően két részre oszlanak: likviditási tranch, vagyis rövid távú igényekre, magas likviditású eszközök, illetve a befektetési tranch, amely esetén hosszabb a horizont, ahol megjelenik a diverzifikáció is (pl. arany). Ez a struktúra megmagyarázza, miért maradnak a likvid dolláreszközök dominánsak: operatív szerepük nehezen helyettesíthető. Az arany tipikusan nem az azonnali likviditási igények eszköze, hanem egy stratégiai diverzifikációs elem.

Mit jelent ez a gyakorlatban?

Az arany ma – a háború alatt, illetve feszültebb geopolitikai helyzetekben – nem klasszikus safe haven, hanem egy globális makroeszköz, amelyet elsősorban a következőtényezők mozgatnak: dollár erőssége, kamatkörnyezet, jegybanki allokációk / flow.

Fontos tanulság

A „háború = arany emelkedik” összefüggés nem feltétlenül automatikus. Rövid távon az erősebb USD, a magasabb/nem csökkenő kamatok és a gyengülő jegybanki flow-k nyomás alatt tartják az aranyat. Ugyanakkor hosszabb távon a dedollarizációs trendek és azinflációs környezet továbbra is támogathatják az arany befektetési narratíváját

A 2020-as évek egyik kulcsüzenete: nincs egyetlen „tökéletes” menedékeszköz. A jegybankok nem hirtelen váltanak, hanem fokozatosan, a meglévő keretrendszereken belül alakítják portfólióikat – és ez a lassú, strukturális alkalmazkodás ma az arany piacán is egyre látványosabb.

Kapcsolódó ábra:

A török központi bank aranytartalékai

Forrás: TCMB EVDS | Can sezer

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.