A petrodollár alkonya és az arany volatilitása

A globális pénzügyi stabilitás évtizedekig az 1974-es Kissinger-megállapodáson alapult. Az 1973-as jóm kippuri háború után Kissinger személyesen közvetített az arab országok és Izrael között, megalapozva a térség későbbi stabilitását.

Ennek is az eredményeként, Szaúd-Arábia dollárban árazta az olajat, a felesleges profitot pedig amerikai állampapírokba fektette – mindenekelőtt Treasuries-be. Az Öböl menti államok közül többen is követték a Szaúd-Arábia példáját, melyért cserébe Amerika biztonsági garanciákat és stabil világrendet nyújtott. Ez a „virtuóz körforgás” azonban az iráni konfliktus hatására darabjaira hullott.

Az elmúlt hetekben megszakadt a körforgás: az exporttevékenység és a befektetések megszűntek. A válság az exportőri oldalon kezdődött: a Hormuzi-szoros lezárása miatt az Öböl menti államok alig vagy egyáltalán nem tudtak szállítani. Ennek eredményeképpen napi 10 millió hordónyi termelés esett ki, nem keletkezett olajbevétel, amit vissza tudnának forgatni az amerikai adósságba.

A számok: januárban ezen országok még 300 milliárd dollárnyi amerikai állampapírt tartottak, de mára már a Washingtonnak tett befektetési ígéreteik felülvizsgálatáról tárgyalnak.

Kényszereladók: A kincstárjegyektől az aranyig

Az importőrök (Törökország, India, Thaiföld) kettős szorításba kerültek: a 100 dollár feletti olajár és a gyengülő valuták miatt egyre nagyobb dollárigénnyel szembesülnek.

• Kötvényeladások: A külföldi központi bankok állománya 82 milliárd dollárral csökkent a Fednél, ami 2012 óta a legalacsonyabb szint.

• Hozamugrás: A 10 éves kötvényhozam 3,9%-ról 4,4% fölé nőtt, jelezve: az USA már nem az abszolút „biztonságos kikötő”.

Törökország és az arany kiárusítása

Piaci adatok szerint Törökország drasztikus lépéssel mentette a lírát:

- Február és március vége között Ankara 52 tonna aranyat adott el, és 79 tonnányi swap-ügyletet kötött.

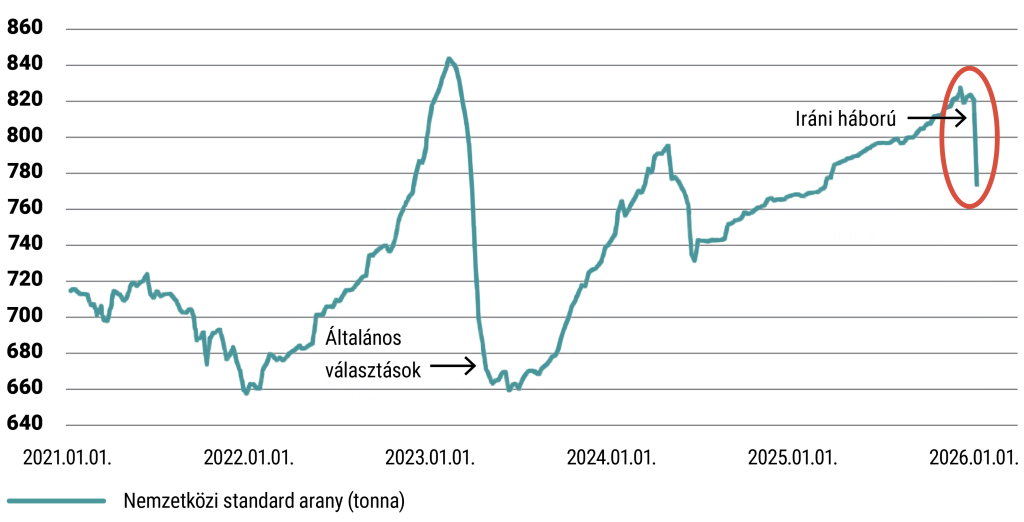

- Ez összesen közel 20 milliárd dollárnyi likviditás, ami hozzájárult az arany 11,5%-os havi zuhanásához (legrosszabb hónap 2008 óta).

A török központi bank aranytartalékai:

Forrás: TCMB EVDS | Can sezer

Fordulat

2025 eleje óta a központi bankok összességében már több aranyat tartottak, mint amerikai állampapírt (1996 óta először). Míg Törökország és Oroszország kényszerből adott el, addig a flow és a Bloomberg információi alapján Kína rekordmennyiségű, 160 000 uncia aranyat vett márciusban.

A petrodollár-rendszer politikai ígéretre épült: az USA, mint globális stabilizátor. Azzal, hogy az USA hadviselő féllé vált, a rendszer alapja rendült meg – rövid távon biztosan. A külföldi kézben lévő amerikai államadósság aránya 32%-ra esett a korábbi 50%-ról, bizonyítva, hogy a feltétlen bizalom korszaka véget érhet.

Henry Kissinger életútja és a reálpolitika öröksége rávilágít arra, hogy a történelem gyakran nem szándékolt következmények (unintended consequences) sorozata, ahol a legprecízebb stratégiai tervezést is felülírják a Donald Rumsfeld-i értelemben vett „ismeretlen ismeretlenek” (unknown unknowns). Így van ez a befektetésekben is.

Egy befektető számára a tanulság egyértelmű lehet: a bölcsesség a racionális optimizmusban rejlik, amely elfogadja a véletlen szerepét anélkül, hogy átadná magát a dogmatizmusnak. Mivel a piacok nem determinisztikusak, hanem valószínűségi alapon működnek, még a legtökéletesebb elemzés is hozhat gyenge rövid távú eredményeket, ha a véletlen faktorok ellenünk fordulnak.

Ez a felismerés alapvető szemléletváltást követel a tőkepiacokon:

- Gondolkodjunk valószínűségekben: a konkrét jóslatok helyett tartományokban és konfidenciaszintekben mérjük a jövőt.

- Diverzifikáljunk könyörtelenül: mivel a szerencse kiszámíthatatlanul érinti az egyedi pozíciókat.

- Kerüljük az elbizakodottságot: felismerve saját előrelátásunk korlátait.

Bár a szerencsét nem uralhatjuk, a fegyelmezett, strukturált gondolkodás korlátozhatja a veszteségeket és javíthatja a hosszú távú kimeneteleket. A történelem és a pénzügyi piacok közös, alázatra intő tanulsága egyszerre figyelmeztetés és útmutatás az eredményeket nem irányíthatod, de azt igen, hogyan döntesz – és hosszú távon éppen ez teszi a legnagyobb különbséget. A VIG Alapkezelőnél mi is erre törekszünk.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.