Mekkora üzlet a 2026-os foci-vb, hogyan keressünk vele pénzt?

A 2026-os futball-világbajnokság a befektető szemével nézve nem pusztán sportesemény, hanem egy ritka, többrétegű gazdasági jelenség: egyszerre globális médiaeszköz, turisztikai impulzus, fogyasztási sztori és rövid távú piaci viselkedési torzításokat kiváltó tömeges figyelemelterelés.

A torna 2026. június 11. és július 19. között zajlik 16 észak-amerikai helyszínen, Kanada, Mexikó és az Egyesült Államok közös rendezésében; ez lesz a férfi labdarúgó-vb 23. kiadása, immár 48 csapattal és 104 mérkőzéssel. Ami eddig is a világ legnagyobb sportmédia-terméke volt, az 2026-ra még nagyobb, hosszabb és üzletileg még jobban monetizálható formává válik.

A vb gazdasági hatása másképp csapódik le a FIFA könyveiben, másképp a hirdetők ROI-jában, megint másképp a fogadó országok GDP-jében, és teljesen másképp a részvénypiac forgalmában. Éppen ezért a 2026-os vb-t nem egyetlen sztoriként, hanem több különböző, egymásra rakódó befektetési narratívaként érdemes olvasni.

Miért lesz ez a vb más, mint az eddigiek?

A 2026-os torna minden fontos paraméterében szakít a korábbi standarddal. A mezőny 32-ről 48 csapatra bővült, 12 darab négycsapatos csoporttal indul, ahonnan a csoportelsők és -másodikok mellett a nyolc legjobb harmadik helyezett is továbbjut a kieséses szakaszba. Vagyis a vb nemcsak nagyobb lesz, hanem hosszabb és tartalmilag sűrűbb is: több meccs, több válogatott, több narratíva, több reklámfelület.

A jegykereslet már 2025 decemberében rekordot döntött: több mint 150 millió jegyigény érkezett több mint 200 országból, a torna pedig több mint harmincszorosan túljegyzett volt. A FIFA egy 60 dolláros belépőszintet is létrehozott mind a 104 mérkőzésre. A 2026-os döntőben lesz az első hivatalos vb-félidei show is – az észak-amerikai show-logika immár a vb csúcseseményének dramaturgiájában is megjelenik.

Stadionok, nézők és a helyi gazdaság

A 2026-os torna elméleti maximális nézőszáma nagyjából 6,7 millió fő. Az Egyesült Államok körülbelül 5,35 millió helyet adhat, Mexikó 740 ezret, Kanada 610 ezret. Városonként Dallas és New York–New Jersey emelkedik ki, közel 630 ezer potenciális stadionnézővel, Los Angeles mintegy 560 ezerrel.

Makrogazdasági oldalról egy FIFA–WTO-tanulmány globálisan kb. 41 milliárd USD GDP-hatást, 825 ezer teljes munkaidős egyenértékű állást és 9,4 milliárd USD kormányzati bevételt becsül. Az Egyesült Államokra 17,2 milliárd USD GDP-hatás jutna; Mexikóban a Deloitte 2,73 milliárd dollár hozzáadott értékről ír. A vb azonban inkább városi, regionális és ágazati hatással bíró esemény, kevésbé olyan történet, amely önmagában átírná egy ország növekedési pályáját.

A médiaüzlet, a reklám és a show

A FIFA 2023–2026-os ciklusra felülvizsgált büdzséje 13 milliárd USD bevétellel számol, amelynek 75%-át a televíziós és marketingjogok adják. A nézőszám-bázis kifejezetten erős: a katari vb-vel világszerte 5 milliárd ember került kapcsolatba valamilyen médiacsatornán keresztül, a 2022-es döntő globális nézettsége közel 1,5 milliárd volt. Mivel 2026-ban 104 meccs lesz a 2022-es 64 helyett, és a torna Észak-Amerikában zajlik, a teljes elérés lefelé aligha megy.

Az NBC Universal 2025 decemberében arról számolt be, hogy a Telemundo már akkor a 2026-os spanyol nyelvű vb-tartalom 90%-át értékesítette, és a reklámköltések a duplájára emelkedtek a 2022-es vb-hez képest. A Nielsen 2026-os elemzése 1,8 milliárd dollárnyi amerikai tévés futballreklám-költés mintázatát vizsgálta: a 2026-os vb egy olyan marketingplatform, amelynek árazási erejét a nyelvi szegmentáció és a multiplatform terjesztés tovább növeli.

Az üzleti oldalon a visszaosztás is rekordközeli: a FIFA 871 millió USD összes pénzügyi hozzájárulást hagyott jóvá a 48 résztvevő szövetség számára, a győztesre USD 50 millió, a döntősre USD 33 millió jutott. A kluboknak fizetett Club Benefits Programme 2026-ra rekord USD 355 millióra nőtt.

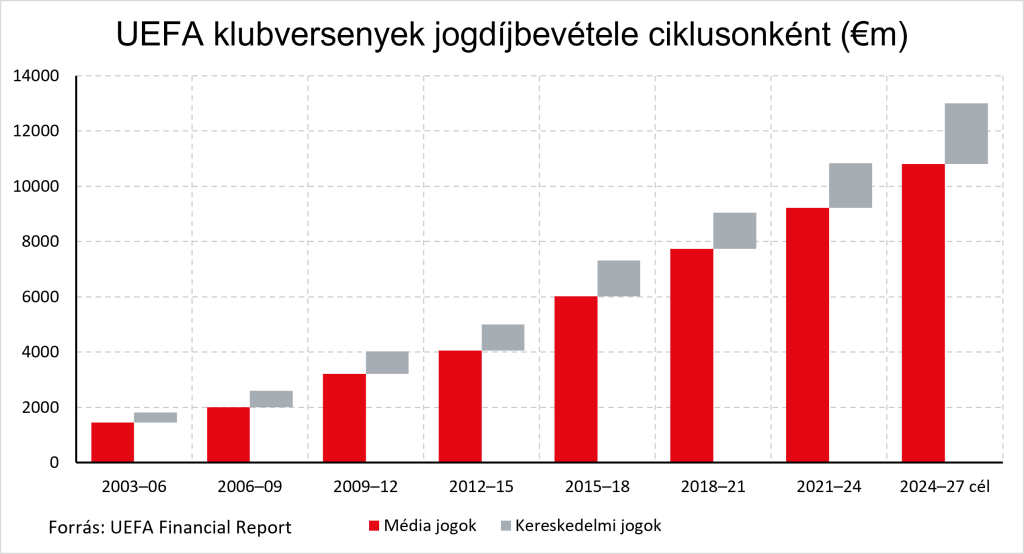

Mi sem mutathatja jobban a fociban rejlő gazdasági potenciált, mint a világ elitjét felvonultató európai labdarúgás csúcsszervezete, vagyis az UEFA égisze alatt futó rendezvények jogdíjbevételének szárnyalását: bő két évtized alatt, mintegy hétszeresére ugrottak a számok, évi közel 10%-os növekedési ráta mellett.

A vb és a tőkepiacok

A legfontosabb tőkepiaci állítás: a világbajnokság önmagában nem vételi vagy eladási jelzés. Ami van, az sokkal érdekesebb: viselkedési torzítás és likviditási hatás. Edmans, García és Norli klasszikus kutatása szerint (Journal of Finance, 2007) a nemzeti csapat veresége után a hazai részvénypiac statisztikailag negatívan reagál; a kieséses szakaszban elszenvedett vereség másnapjára átlagosan 49 bázispontos abnormális hozamcsökkenést mértek – nem fundamentális okból, hanem mert a sporteredmény a befektetői hangulatot is elrontja.

Ehrmann és Jansen 2010-es kutatása szerint amikor a nemzeti csapat a tőzsdei kereskedési órákban játszott, a részvény adásvételek száma 45%-kal, a forgalom 55%-kal esett. A kötvénypiacon a Reuters 2018-as összefoglalója arról számolt be, hogy a német állampapírok kereskedése csaknem a felére esett három német vb-meccs alatt. A gyakorlati következtetés: nagy meccsek alatt a végrehajtási költség, a spread és a likviditás romolhat – kereskedjünk inkább a meccseket kikerülve!

Hogyan lehet a futballba befektetni?

A legegyszerűbb válasz: klubrészvényen keresztül. A nyilvános piacon ma is hozzáférhető néhány jól ismert futballpapír, köztük a Borussia Dortmund, a Juventus és a Manchester United. Ugyanakkor ezek a papírok gyakran inkább sporteredmény- és governance-sztorik, mint stabil fogyasztási márkák: a Football Money League 2026 szerint a topklubok bevételeiben a közvetítési jogdíjbevétel kb. 40%-os súlyú, a 11–20. helyezett kluboknál pedig közel a fele – vagyis a sporteredmény és az európai kupaszereplés kulcsfontosságú.

Sokszor jobb futball-kitettséget ad az ökoszisztéma, mint maga a klub. A vb körül a pénz nemcsak a csapatoknál, hanem a sportszergyártóknál, a közvetítőknél, a hospitality-szereplőknél és a reklámozó tech cégeknél is lecsapódik. A Transfermarkt szerint a három legértékesebb nemzeti válogatott Franciaország (1,52 milliárd euró), Anglia (1,36 milliárd euró) és Spanyolország (1,22 milliárd euró) – ahol több a sztárjátékos, ott rendszerint nagyobb a globális médiaérdeklődés és a szponzori vonzerő is.

Korszakhatár

A 2026-os vb üzleti értelemben valószínűleg nem egyszerűen „nagy” lesz, hanem korszakhatár. A 48 csapatos formátum, a 104 mérkőzés, a három országon átívelő rendezés, a rekord kereslet és a történelmi első vb-döntős félidei show mind abba az irányba mutat, hogy a futball-vb végleg nemcsak sportesemény, hanem egy globális, többszörözhető élő szórakoztatóipari termék és médiafranchise.

A vb önmagában nem befektetés, hanem katalizátor. Nem garantál tőzsdei ralikat, nem írja át a GDP-pályákat, és nem minden futballpapír lesz automatikusan jó sztori. De a 2026-os torna kiváló laboratórium arra, hogy megértsük, hogyan fordítható át a figyelem pénzzé, a márka bevétellé, az élmény reklámfelületté, a sport pedig rövid időre még a pénzpiaci viselkedést is módosító tömegpszichológiává. Aki ezt a vb-t csak a pályán nézi, az a fél történetet látja. Aki a mérlegben, a reklámpiacon és a kereskedési képernyőn is, az már közelebb van a teljes képhez.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.