Mítoszok és valóság a dotcom-lufi idején

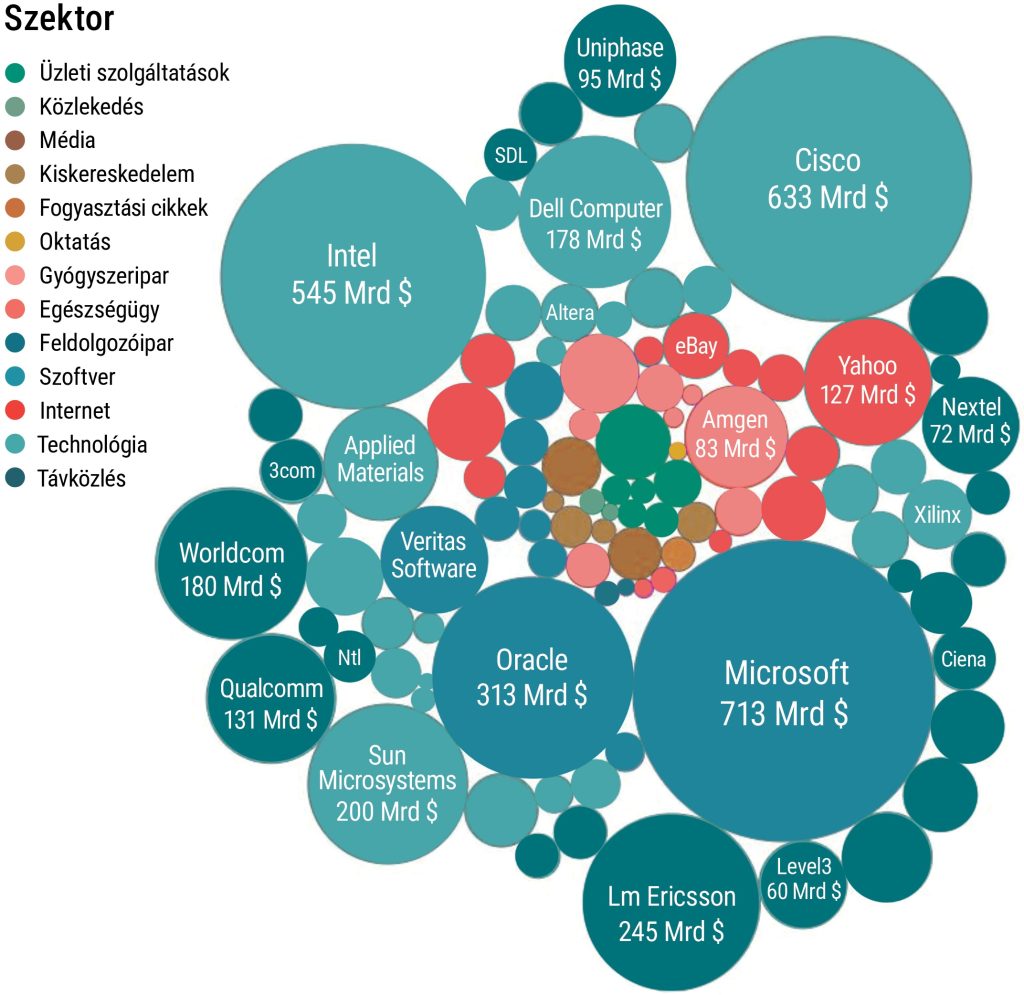

Az utóbbi időben rengeteg cikket, bejegyzést lehet olvasni, hogy a dotcom-korszakban az akkori eufórikus nyereségek kizárólag veszteséges vállalatoktól származtak. Ez nem igaz. Az akkori MAG7 tagjai a következők voltak: CISCO, INTC, ORCL, MSFT, DELL, Sun Micro, Worldcom és Ericsson. Mindegyik részvény minimum 50%-ot esett egy évvel a lufi kidurranása után.

Az igazság az, hogy a legtöbb olyan cég, amely a QQQ-t és a SPY indexeket 2000. március 24-én végső csúcsra hajtotta, rendkívül nyereséges volt, milliárdos (akkor ez még soknak számított ) bevétellel. Azok a cégek estek össze elsőként, amelyeknek nem volt bevételük, és csupán a hype tartotta őket életben. Minél nagyobb volt a béta, annál hamarabb mentek csődbe. Ugyanez fog történni most is.

A dotcom-buborék idején elért piaci kapitalizációk

Forrás: Bloomberg

Először egy kis analóg összehasonlítás. A Dow Jones 2000. január 14-én érte el csúcspontját 11 750 ponton. Amikor a SPY és a QQQ 2000. március 24-én tetőzött, a Dow Jones Index csak 11 113 pontot ért el. 2026. február 10-én a DJIA 50 512 ponton tetőzött. Azóta nem érte el ezt a szintet. A divergencia a 2000-es évhez hasonlóan változatlanul fennáll.

Másodszor, miután a Dow Jones 2000 január elején tetőzött, a piacot január végéig adták, és a QQQ csúcsról több mint 10%-ot esett. Ezután megkezdődött a végső emelkedés az új csúcsok felé, a Nasdaq 8 hét alatt 28%-ot emelkedett 86-ról 120-ra. (március 24-én tetőzött).

Az irónia az, hogy a Dow Jones idén február 10-én érte el a csúcsot, aztán jött egy eladási hullám és március 30-án érte el a mélypontot (a csúcsról számított -10%-nál), majd hatalmas emelkedés következett, amelynek során a Nasdaq 28%-ot emelkedett a jelenlegi csúcsára, míg a Dow Jones nem ért el új csúcsokat. A $QQQ január 28-án 636-ig emelkedett, március 30-án 555 dollárra esett vissza, és most 713 dollárnál tart, ami szintén 28%-os emelkedést jelent. Kockázati alapon mindenki vonja le a saját konklúzióját.

Emelkedhetnek-e még innen a piacok? A válasz igen. De ne felejtsük el Warren Buffett egyik leghíresebb intelmét a bikapiacokról: a bika piac olyan, mint a szex. Mielőtt vége lenne, akkor a legjobb.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.