Olcsóbb hitel vagy olcsóbb lakás?

Az új, 3 százalékos lakáshitel rejtett csapdája, amit kevesen vesznek észre

Jövő év áprilisában ismét országgyűlési választások lesznek Magyarországon, ami azt is jelenti, hogy a jelenlegi kormány minden erejével igyekszik megnyerni a választópolgárokat és ezzel majdani szavazataikat. Habár még csak most jutottunk túl a 2025-ös év felén (azaz még 8 hónap van hátra a választásokig), már számos olyan intézkedés került bejelentésre, amely a jelenlegi kormány népszerűségét hivatott megtartani, vagy – bizonyos körökben – növelni.

Ezen intézkedések többsége az ingatlanpiacra irányul, a magyaroknál ugyanis az egyik legfőbb cél a saját otthon megteremtése. Míg a korábban bejelentett és már érvényben lévő kormányzati lakáspiaci támogatások nagy része a családot alapító magyarokat célozta, addig a legújabb program azoknak is lehetőséget nyújt saját ingatlan vásárlására, akik nem terveznek ilyet. Az Otthon Start programot július elején jelentette be a kormány, és azóta talán az egyik legnépszerűbb intézkedéssé nőtte ki magát.

A kedvezményes lakáshitel kondíciói

- szeptember 1-jén indul

- Legfeljebb egy ingatlanban lévő maximum 50%-os tulajdon az elmúlt tíz évben

- Nincs gyermekhez kötve

- Legalább két éves TB jogviszony szükséges

- 3%-os fix kamat, maximum 25 évre

- Maximum 50 millió forint

- 10% minimális önerő

- Első lakóingatlan vásárlásra, építésre

- Maximális ingatlanérték lakásnál 100 millió, háznál 150 millió

- 1,5 millió forintos maximális négyzetméterár

- Kombinálható más hitelekkel

De valóban segíti-e ez az intézkedés a lakáshoz jutást, vagy csak jól hangzik?

Magyarországon lakhatási válság van, a lakáspiaci kereslethez képest a kínálat gyenge, ami miatt a lakásárak az elmúlt 15 évben – országos átlagban – mintegy négyszeresére nőttek. Az elmúlt évek lakáspiacot érintő kormányzati támogatásai is csupán ezt a folyamatot erősítették fel, így nem meglepő, hogy az ország legnépszerűbb, központi részén láthatunk évi több, mint 20%-os lakásár emelkedést is. Emiatt egyre többször alakul ki az ún. „FOMO” érzés (Fear of Missing Out – azaz a kimaradástól való félelem), azaz sokan úgy gondolkodnak, hogy ha most nem lépik meg az ingatlanvásárlást, később már nem lesz rá lehetőségük.

A lakáspiacba való beavatkozás, vagyis a kereslet felhajtása (kínálati alkalmazkodás nélkül) ugyanakkor további áremelkedést generál. Így felmerülhet a kérdés, hogy biztos megéri-e megvárni a szeptembert, amikor is alacsonyabb kamatozású hitel lesz elérhető, de vállalni a kockázatot, hogy még jobban elszállnak a lakásárak. Vagy érdemes inkább most még alacsonyabb négyzetméter ár mellett, de magasabb kamatozású hitellel és önrésszel ingatlant vásárolni?

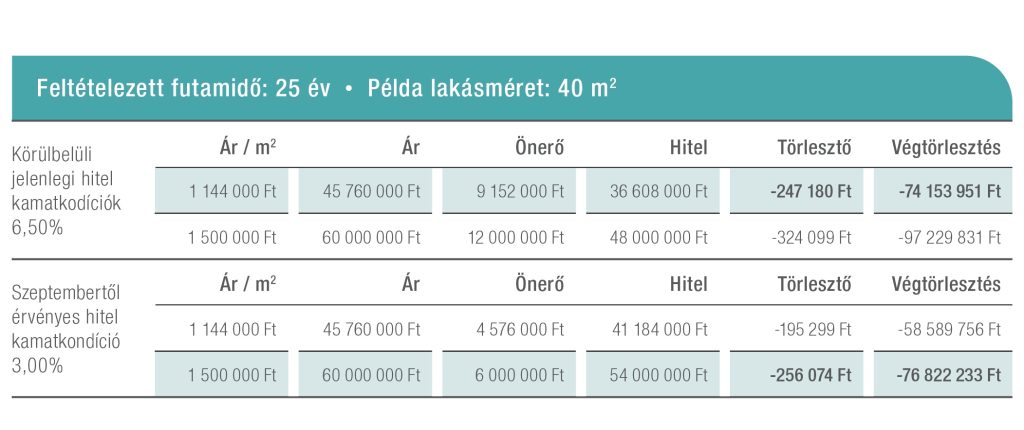

A kérdés megválaszolásához a Duna House havonta megjelenő lakáspiaci elemzésére, a Duna House Barométer adataira támaszkodtunk. 2025 júniusában a Budapesti használt lakáspiac átlagos négyzetméter ára 1 144 000 forint volt, amely tartalmazza mind a pesti, mind pedig a budai tégla és panellakások árait is. A budapesti lakáspiacon a vevők többsége a kisebb, 40-60 négyzetméter alapterületű lakásokat keresi. Egy 40 négyzetméteres lakás ezen az áron tehát közel 46 millió forintba kerül, amihez jelenleg minimum 20%-os önrész szükséges és körülbelül 6,5%-os hitelkamat tartozik. Ennek törlesztője 25 év alatt körülbelül havi 247 ezer forintra jön ki, ami a teljes futamidő alatt összesen mintegy 74 millió forint. Mivel a programcsomag maximum 1,5 millió forintos négyzetméterárra vonatkozik, így habár teret enged a lakásár emelkedésnek, mégis határt szab neki.

Forrás: VIG Alapkezelő

Azzal a feltételezéssel élve tehát, hogy az átlagos négyzetméterár szeptemberre a júniusi 1,1 millió forintról 1,5 millió forintra nő, nem csak hogy elveszíti minden előnyét az olcsóbb hitel, de a havi törlesztőket tekintve még drágább hitelt eredményez. A különbség nem nagy, a havi törlesztő körülbelül 10 ezer forinttal, az összes törlesztés pedig körülbelül 2,5 millió forinttal lesz több. Érdemes tehát átgondolni, hogy valóban olyan vonzó lehetőség-e a kormány új programja, mint amilyennek elsőre hangzik. Természetesen, ha kisebb lakásár emelkedés realizálódik az elkövetkezendő időszakban, akkor közel ugyanarra vagy némileg kedvezőbb eredményre is lehet jutni, de ennek hiányában csak ismét egy olyan intézkedésről van szó, ami főként a már lakással rendelkezőknek kedvez.

Az Otthon Start nem „befektetés start”

Országos átlagban körülbelül 5%-os bruttó hozam érhető el ezzel a befektetéssel, ami a számos költség (adózás, karbantartás) és amortizáció levonása után még ennél is alacsonyabbra jön ki. A tapasztalatok szerint az összes kapcsolódó költségtételt, a ki nem adott időszakokat és az esetleges nemfizető albérlőket is beleszámolva a befektetési célú lakáskiadásnál érdemes évente csak 11 hónapnyi bérleti díjjal kalkulálni, ami tovább csökkenti az elérhető hozamot. Az előző pár évben illetve a jelenlegi gazdasági környezetben azonban lehetőség van ennél jelentősen magasabb hozam elérésére is.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.