Nyersanyagpiaci kilátások

Nyersanyagpiaci Kilátások 2026

Alap forgatókönyvünk szerint a dezinfláció jelentős része már mögöttünk van, és a javuló növekedési kilátások megnövelik a nyersanyagok iránti keresletet, ezért ebben az esetben a nyersanyagok áremelkedésére lehet számítani. Optimista forgatókönyvünkben a mesterséges-intelligencia által vezérelt termelékenységjavulás alacsonyan tartja az inflációt és az energiaárakat, ekkor a nyersanyagok áremelkedése néhány kivételtől eltekintve visszafogott maradhat. A pesszimista forgatókönyvünk megvalósulása a nyersanyagokra is negatív jövőt vetíthet előre, hiszen az emelkedő kamatok recesszió felé terelhetik a világgazdaságot, amely csökkenő nyersanyagkereslettel jár.

Elemzésünk alapján három olyan nyersanyagra, az aranyra, a rézre és a mezőgazdasági termékekre érdemes lehet 2026-ban figyelni, amelyeknél emelkedő árfolyamokra számíthatunk.

Arany

Az arany több mint 50%-os ralit produkált 2025-ben, amelyet egyszerre hajtott a geopolitikai bizonytalanság, az amerikai fiskális pálya fenntarthatatlanságával kapcsolatos aggodalom, a Fed laza irányvonala és a jegybankok rekordméretű nettó vásárlásai. A Trump-adminisztráció kiszámíthatatlan gazdaságpolitikai lépései és a gyengébb dollár iránti törekvése tovább erősítették ezt az „unorthodox ” megközelítést, amely történelmileg is kedvezett az aranypiacnak – hasonlóan az olajválság-, stagfláció-, mennyiségi lazítás (Quantitative Easing, azaz QE) és COVID-vezérelt korábbi bika időszakokhoz.

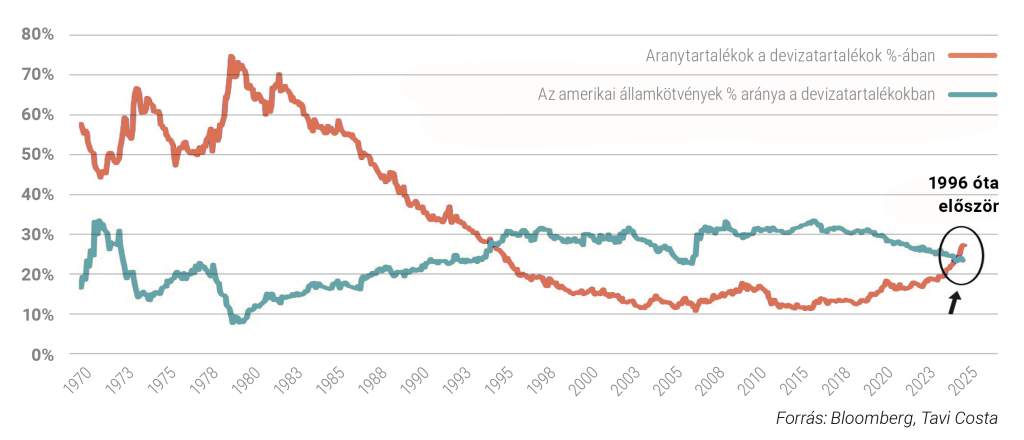

A jegybanki tartalékdiverzifikáció strukturális támaszt ad a piacnak: harminc év után először több aranyat tartanak, mint amerikai államkötvényt. Ezzel szemben a lakossági és intézményi portfóliókban az arany súlya továbbra is alacsony, részben a COVID óta emelkedő részvény-kötvény korreláció miatt – vagyis az eszköz továbbra is széles körben alulpozicionált.

A 2025-ös extrém árfolyam-emelkedés után természetes volt az ősszel látott korrekció, amely illeszkedik a korábbi bika piacok mintázatába, ahol a jelentősebb visszaeséseket rendszerint újabb, tartós emelkedés követte. A 2026-os évhez érve a fundamentális hajtóerők változatlanul jelen vannak: magas globális adósságszint, gyengébb USD-politika, romló költségvetési kilátások és a Fed várható kamatcsökkentési ciklusa. Történelmi tapasztalatok szerint az arany különösen jól teljesít olyan környezetben, amikor a Federal Reserve 2% feletti infláció mellett lazít.

Összességében 2026-ban nem valószínű a 2025-höz hasonló mértékű rali, de a makrogazdasági háttér alapján az arany továbbra is érdemi felértékelődési potenciált hordoz.

A külföldi jegybankok több aranyat tartanak, mint állampapírt

Réz

A réz 2026-ban az egyik legígéretesebb nyersanyag lehet. A mesterséges intelligencia rohamos térnyerése hatalmas adatközpont-építési hullámot indít el, amelyek energiaellátása jelentősen növeli az elektromos hálózatokra nehezedő terheket. A világ nagy gazdaságai jelenleg nincsenek felkészülve ekkora kapacitásigényre, így elkerülhetetlenné válik az energia-infrastruktúrák átfogó bővítése és modernizációja. Hasonló kihívással az Egyesült Államok a II. világháborút követő években szembesült: míg a háztartási gépek megjelenését még kezelni tudta az áramhálózat, az 1950-es évek elején tömegesen elterjedő légkondicionálók már túlterhelték a rendszert, így az ország kényszerű hálózatfejlesztésbe kezdett. A mesterséges intelligencia által generált új korszak ugyanezt a dinamikát idézheti elő – mindez pedig kifejezetten kedvező keresleti környezetet teremthet a réz számára.

Mezőgazdasági termékek

2026-ban a mezőgazdasági nyersanyagok is vonzó befektetési lehetőséget kínálhatnak. 2025-ben Kína gyakorlatilag leállította az amerikai agrártermékek vásárlását, ami súlyosan érintette az Egyesült Államok termelőit, és több farm csődjéhez vezetett. Mivel 2026 választási év az USA-ban, várható, hogy a Trump-adminisztráció mindent megtesz a republikánus többség megtartásáért mindkét törvényhozási házban. Ez politikailag különösen fontos az ország mezőgazdasági központjaiban, ahol a támogatottság megőrzéséhez elengedhetetlen lehet a kínai import újraindítása – elsősorban szójából, kukoricából és búzából. Ha a két ország közti kereskedelem normalizálódik, az az árak emelkedését eredményezheti, ami kedvező hozamkilátásokat jelent a mezőgazdasági termékekbe fektetők számára.

További cikkekBefektetési Kilátások 2026 Publikáció megtekintéseLetöltés

Ez egy forgalmazási közlemény. A megalapozott befektetési döntés meghozatalához részletes tájékozódásra van szükség. Az Alap befektetési politikájáról, forgalmazási költségeiről és a befektetés lehetséges kockázatairól részletesen tájékozódjon az Alap forgalmazási helyein és az Alapkezelő weboldalán (www.vigam.hu) található Kiemelt Információkból, hivatalos tájékoztatóból és kezelési szabályzatból. A befektetési alap forgalmazásával (vétel, tartás, eladás) kapcsolatos költségek az alap kezelési szabályzatában és a forgalmazási helyeken megismerhetők. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok. A befektetéssel elérhető jövőbeni hozam adóköteles lehet, az egyes pénzügyi eszközökre, ügyletekre vonatkozó adó- és illeték információkat pedig csak az egyes befektetők egyedi körülményei alapján lehet pontosan megítélni, ami a jövőben változhat. A befektető feladata, hogy tájékozódjon az adókötelezettségről. Jelen tájékoztatóban szereplő adatok kizárólag információs célokat szolgálnak és nem minősülnek befektetési ajánlásnak, ajánlattételnek vagy befektetési tanácsadásnak. A VIG Befektetési Alapkezelő Magyarország Zrt. nem vállal felelősséget a jelen tájékoztatás alapján hozott befektetési döntésért és annak következményeiért.

Az Alapkezelő alternatív befektetési alap kezelésére (ABAK) vonatkozó engedélyének száma: H-EN- III-6/2015. Az Alapkezelő ÁÉKBV-alapkezelési (kollektív portfóliókezelési) engedélyének száma: H- EN-III-101/2016.