Német fiskális élénkítés

Gazdasági stagnálás találkozik példátlan mértékű fiskális élénkítéssel

A német gazdaság évtizedeken át a költségvetési fegyelem alkotmányos elvére épült – ez jelentette a stabilitás alapkövét. A 2025 végére kialakuló válság azonban alapjaiban rengette meg ezt a modellt. A 2021-es szintnél továbbra is mintegy 30%-kal magasabb energiaárak miatt a német ipar versenyképessége komoly veszélybe került.

Németország most kénytelen szembenézni az évtizedes alacsony beruházási szint következményeivel. A merev fiskális szigor fenntartásához való ragaszkodás közben Berlin figyelmen kívül hagyta a romló infrastruktúrát és az ipar modernizációjának elmaradását. Mára a nem cselekvés költsége magasabbá vált, mint az eladósodás költsége: ennek felismerése egy radikális fordulathoz vezetett, és a kormány hatalmas, hitelből finanszírozott programot indított az ország gazdasági alapjainak újraépítésére.

Ez a döntés hosszú távon megalapozza a gazdaság jövőjét, ugyanakkor új pénzügyi realitást teremt. A program finanszírozása a közpénzügyek mélyreható átrendeződését igényli. A becslések szerint ahogy a kormány egyre aktívabban használja saját mérlegét, az államháztartási többletek helyét fokozatosan az emelkedő kamatkiadások veszik át.

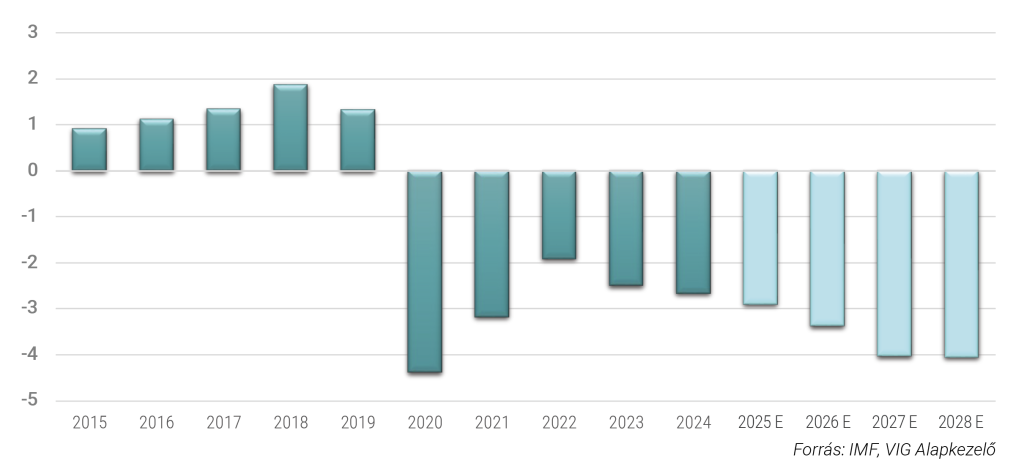

Német költségvetési hiány (%)

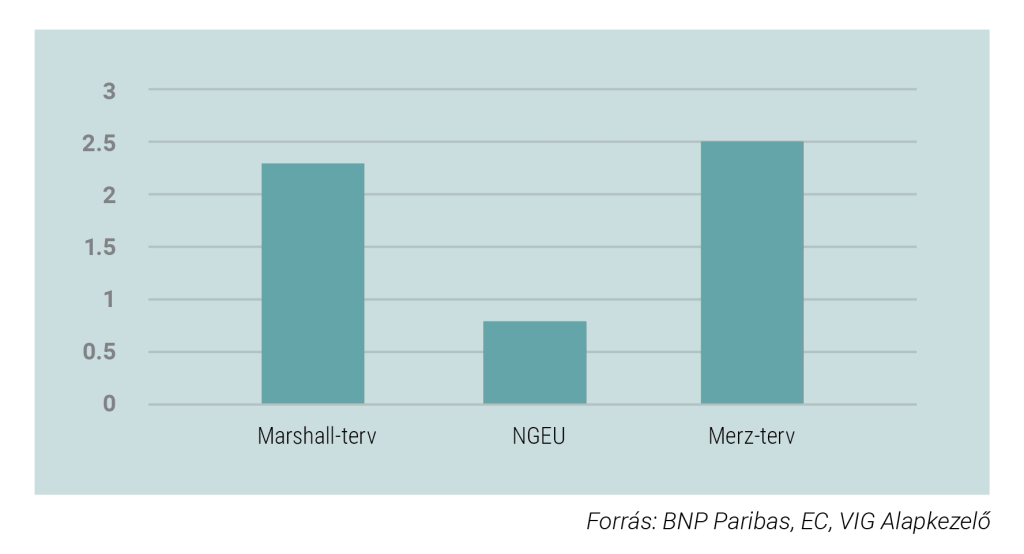

A hozzá kapcsolódó grafikon jól érzékelteti a változás nagyságrendjét: az új fiskális expanziós csomag éves szinten a GDP mintegy 2,5%-ának megfelelő forrást mozgat meg. Összehasonlításképpen: ez a fiskális impulzus jóval meghaladja a COVID-időszak NGEU (Next Generation EU) programját, és relatív értelemben még a Marshall-segély jelentőségét is – azt a legendás újjáépítési csomagot, amely a II. világháború romjai közül emelte ki Nyugat-Németországot. A tőke nem rövid távú stabilizációra irányul, hanem a gazdaság szerkezeti átalakítását célozza: mintegy 500 milliárd eurót fordít a fizikai és digitális infrastruktúra modernizálására – a vasúti hálózattól a zöldenergia-hálózatokig – miközben a védelmi kiadásokat tartósan a GDP 2%-a fölé emeli.

Noha a jogszabályi keret 2025-ben megszületett, a gazdasági hatás nem jelenik meg azonnal. A költségvetés elfogadása és a források tényleges felhasználása között természetes időbeli késés van. Ez magyarázza, hogy a GDP-növekedés a jelenlegi stagnálás közeléből 2026-ban már 1,4%-ra ugorhat, amikor a rekordméretű állami beruházások elérik a reálgazdaságot.

A kiadások aránya a kedvezményezett gazdaság éves GDP-jéhez viszonyítva (%)

A növekedés ára ugyanakkor a közpénzügyek szerkezeti átalakulása. A bruttó államadósság várhatóan folyamatosan emelkedik, 2027-re elérve a GDP 67-68%-át – jelentős elmozdulást jelezve az eddigi adósságcsökkentési pályáról. A munkaerőhiánnyal küzdő gazdaságba érkező állami tőkeinjekció várhatóan tartósan magas inflációs környezetet eredményez, 2% körüli vagy azt meghaladó szinten, mivel a bérek és az építőipari költségek tovább emelkedhetnek.

A kormány fiskális fordulata Németország fennmaradásának szükséges feltétele, de korántsem garantált megoldás. Bár a hatalmas beruházási program megakadályozza a lefelé tartó spirált, az a „gazdasági csoda”, amelyben sok befektető reménykedik, számos akadályba ütközhet. A siker kulcsa az, hogy képes lesz-e az állam kezelni a súlyos munkaerőhiányt és a hírhedten lassú bürokráciát, amely könnyen akadályozhatja a források kifizetését. Megfelelő dereguláció és szakképzett munkaerő nélkül az 500 milliárd eurós program inkább költségnövekedést, semmint valódi ipari teljesítményt eredményezhet. A védelmi kiadások multiplikátora ráadásul várhatóan alacsony marad.

Végső soron Németország egy esélyt vásárolt magának a gazdasági alapok modernizálására – ám a végrehajtási kockázat továbbra is jelentős, ezért gyors fordulat helyett inkább lassú és nehézkes kilábalás valószínű.

További cikkekBefektetési Kilátások 2026 Publikáció megtekintéseLetöltés

Ez egy forgalmazási közlemény. A megalapozott befektetési döntés meghozatalához részletes tájékozódásra van szükség. Az Alap befektetési politikájáról, forgalmazási költségeiről és a befektetés lehetséges kockázatairól részletesen tájékozódjon az Alap forgalmazási helyein és az Alapkezelő weboldalán (www.vigam.hu) található Kiemelt Információkból, hivatalos tájékoztatóból és kezelési szabályzatból. A befektetési alap forgalmazásával (vétel, tartás, eladás) kapcsolatos költségek az alap kezelési szabályzatában és a forgalmazási helyeken megismerhetők. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok. A befektetéssel elérhető jövőbeni hozam adóköteles lehet, az egyes pénzügyi eszközökre, ügyletekre vonatkozó adó- és illeték információkat pedig csak az egyes befektetők egyedi körülményei alapján lehet pontosan megítélni, ami a jövőben változhat. A befektető feladata, hogy tájékozódjon az adókötelezettségről. Jelen tájékoztatóban szereplő adatok kizárólag információs célokat szolgálnak és nem minősülnek befektetési ajánlásnak, ajánlattételnek vagy befektetési tanácsadásnak. A VIG Befektetési Alapkezelő Magyarország Zrt. nem vállal felelősséget a jelen tájékoztatás alapján hozott befektetési döntésért és annak következményeiért.

Az Alapkezelő alternatív befektetési alap kezelésére (ABAK) vonatkozó engedélyének száma: H-EN- III-6/2015. Az Alapkezelő ÁÉKBV-alapkezelési (kollektív portfóliókezelési) engedélyének száma: H- EN-III-101/2016.