Multi-Asset kvantitatív stratégiák

Eszközallokáció kvantitatív megközelítésben

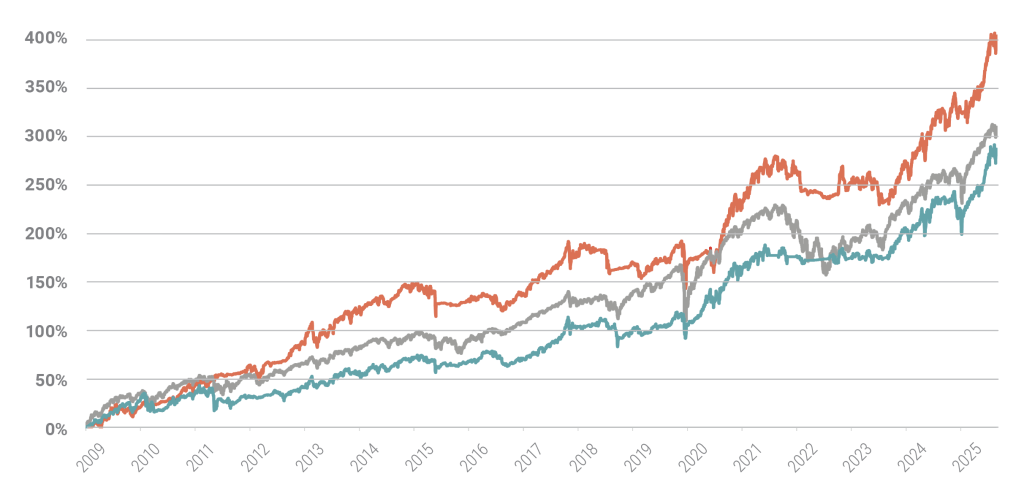

Ahogy belépünk az új évbe, érdemes áttekinteni, hogyan teljesítettek a szisztematikus, multi-asset stratégiák és hogyan lehetnek pozicionálva egy várhatóan továbbra is kihívásokkal teli makrokörnyezetben. Most két, egymást kiegészítő, szabályalapú keretrendszerre összpontosítunk: a Bold Asset Allocation (BAA)[1] stratégiára, amely egy rezsimváltó mechanizmuson keresztül változtatja kitettségét, valamint az Adaptive Asset Allocation (AAA)[2] stratégiára, amely dinamikusan újraallokálja a tőkéjét a globális eszközosztályok között. A benchmark egy hagyományos globális 60/40 portfólió, amely ACWI (globális részvény) és AGG (amerikai kötvény) indexekből épül fel.

Stratégiai felépítés: rezsimváltó kontra adaptív eszközallokáció

A BAA egy dual-momentum, több eszközosztályra épülő stratégia, amely egy egyszerű rezsim szignál köré épül. A „Global 13612” előrejelző univerzum a SPY (S&P500), VEA (fejlett piaci részvény), VWO (fejlődő piaci részvény) és BND (kötvény) ETF-ekből (tőzsdére bevezetett befektetési alapok) áll, és kizárólag kockázatkezelési célokat szolgál: minden hónap végén kiszámítunk egy súlyozott momentumot. Az, hogy ezek közül hány eszköz mutat negatív momentumot, meghatározza, hogy a portfólió mekkora része fektethető kockázatos eszközökbe, illetve mekkora rész kerül a defenzív, kamatozó eszközökből álló fixed-income univerzumba. Amikor mindegyik ETF pozitív momentumot mutat, a portfólió teljes egészében kockázatos eszközökben van; ahogy egyre több előrejelző eszköz fordul negatívba, a defenzív allokáció lépésenként nő. A kockázatos lábon egy szélesebb univerzumot rangsorolunk momentum teljesítmény alapján, és a négy legerősebbet egyenlő súllyal választjuk ki a rezsim szignál által engedélyezett kockázatos allokáción belül. A defenzív láb a SPY ETF-fel számított legalacsonyabb 12 hónapos korrelációjú egyetlen ETF-re koncentrál, így a „készpénz jellegű” portfóliórész abba az eszközbe kerül, amely a legnagyobb diverzifikációs előnyt nyújtja az amerikai részvénypiacokkal szemben.

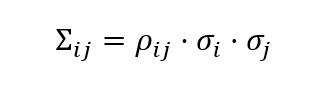

Az AAA agresszívebb a befektetési lehetőségek tekintetében, ugyanakkor kifinomultabban kezeli a kockázatot. Az elérhető befektetési univerzum globális részvény-, kötvény- és alternatív eszközöket felölelő, likvid ETF-ekből áll. Minden hónap egy keresztmetszeti, momentum alapú szűréssel indul: minden ETF-re 126 napos hozamszignált számítunk, az univerzumot rangsoroljuk, és az öt legerősebb eszköz alkotja a következő hónap befektetési körét. A második lépés egy portfólióvariancia-minimalizálás, amely figyelembe veszi, hogyan hatnak egymásra ezek a magas momentumú eszközök. Egy előretekintő kovarianciamátrixot becsülünk úgy, hogy kombináljuk a napi loghozamokon számított 126 napos gördülő korrelációkat és a 20 napos Yang–Zhang volatilitás-becsléseket. Bármely két (i, j) eszköz közötti kovariancia a realizált korreláció és az évesített szórások szorzata:

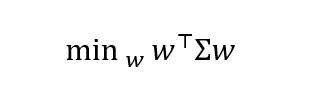

Ezen mátrix további megkötése, hogy a portfólióban csak long pozíciókat enged meg a stratégia. Ezután cyclical coordinate-descent algoritmus (CCD) iteratívan módosítja az egyes súlypárokat, így fokozatosan közelít ahhoz az allokációhoz, amely minimalizálja az előretekintő portfólió-volatilitást:

A gyakorlatban ez egy koncentrált, ugyanakkor tudatosan kezelt kockázatú portfóliót eredményez, amely a legerősebb trendek felé billen, miközben az optimalizáló határozza meg, hogy az egyes pozíciók mekkora kockázatot hordozzanak.

Teljesítmény-elemzés

Mindkét stratégiát napi hozamokra épülő adatok alapján értékeljük, havi újrasúlyozás mellett, és 10 bázispontnyi tranzakciós költséget feltételezünk a portfóliósúlyok változására. A vizsgált időszak 2008. szeptember 30-tól 2025. november végéig tart, a rendelkezésre álló adatokhoz igazodva.

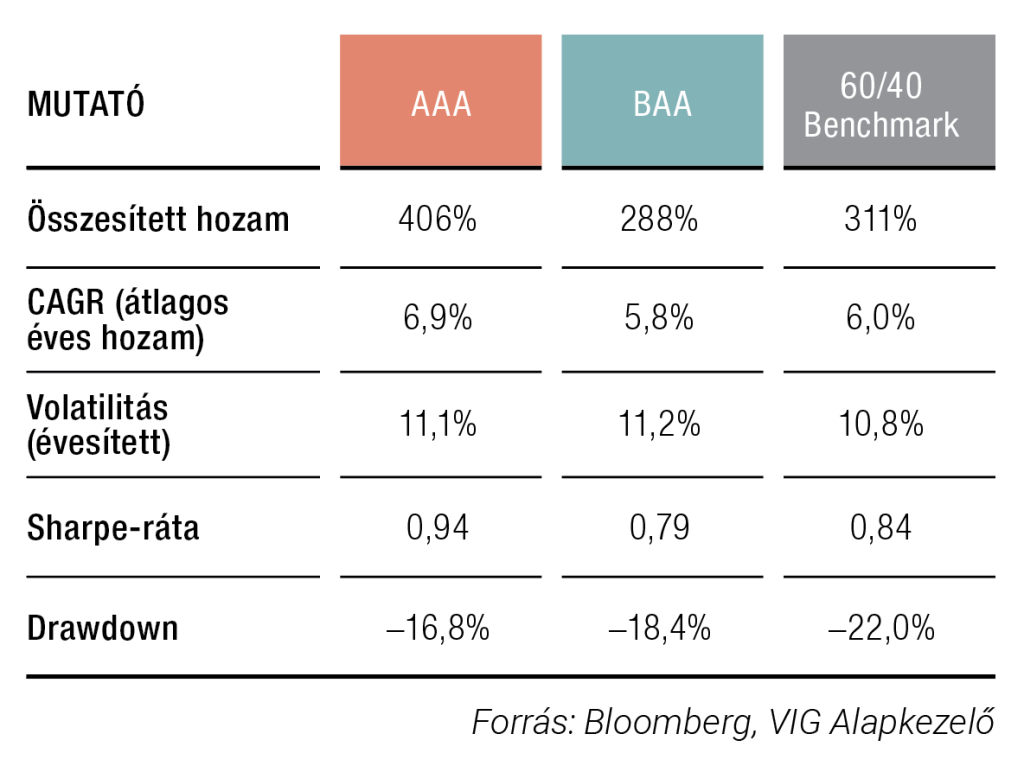

A hosszú távú teljesítménymutatók az alábbiakban foglalhatók össze:

Az AAA mutatja a legerősebb összképet: a legmagasabb összesített hozamot és átlagos éves hozamot érte el, a benchmarknál valamivel alacsonyabb volatilitás mellett, és érdemben jobb kockázat/hozam arányt (Sharpe-mutató) produkált. A maximális visszaesés (drawdown) is enyhébb a benchmarkhoz képest, ami jól tükrözi a stratégia előnyeit. A BAA szerényebb többlethozamot kínál a benchmarkhoz képest, ugyanakkor javítja a lefelé mutató kockázati profilt: a visszaesések kisebbek, és a visszaesésre érzékeny mutatók (pl. Calmar ráta) egyaránt a stratégiának kedveznek.

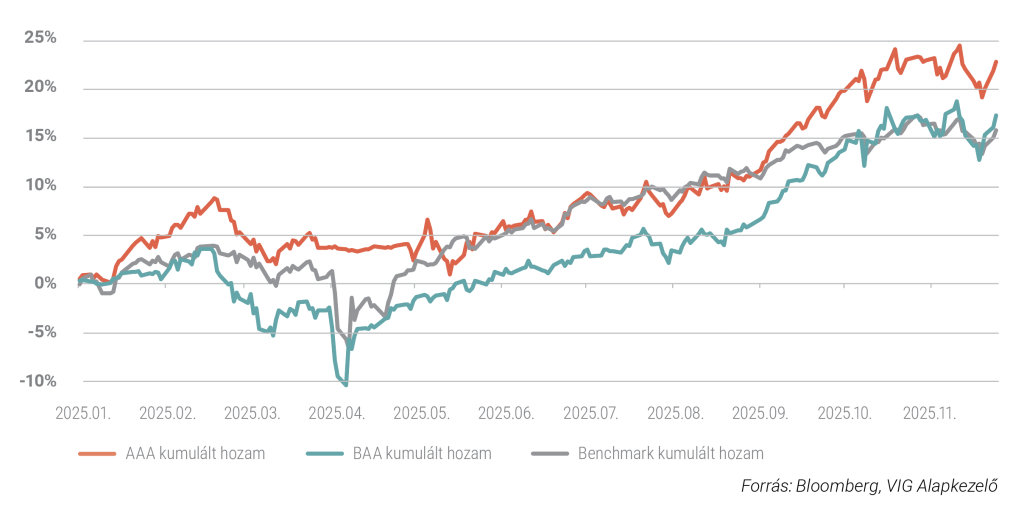

A 2025-ös, rövidebb távú kép jól illeszkedik ezekhez a hosszú távú megfigyelésekhez.

Idén mindkét stratégia felülteljesítette a benchmarkot, az AAA különösen annak köszönhetően, hogy gyorsan tudja váltogatni a legjobbnak bizonyuló eszközöket. A BAA rezsimet váltogató mechanizmusa az év során dinamikus pozicionálást tett lehetővé. Mindkét esetben olyan hozamprofil rajzolódik ki, amely érdemben részt vesz az emelkedő piacokban, miközben törekszik korlátozni az átmeneti visszaesések mélységét, így mindkét stratégia a legutóbbi év során és a teljes visszatesztelt időszakban versenyképes alternatívája a hagyományos 60/40-es allokációnak.

[1] Keller, W. J. (2022). Relative and absolute momentum in times of rising/low yields: Bold asset allocation (BAA). Low Yields: Bold Asset Allocation (BAA)(July 18, 2022).

[2] Butler, A., Philbrick, M., & Gordillo, R. (2016). Adaptive Asset Allocation: Dynamic Global Portfolios to Profit in Good Times-and Bad. John Wiley & Sons.

További cikkekBefektetési Kilátások 2026 Dokumentum megtekintéseLetöltés

Ez egy forgalmazási közlemény. A megalapozott befektetési döntés meghozatalához részletes tájékozódásra van szükség. Az Alap befektetési politikájáról, forgalmazási költségeiről és a befektetés lehetséges kockázatairól részletesen tájékozódjon az Alap forgalmazási helyein és az Alapkezelő weboldalán (www.vigam.hu) található Kiemelt Információkból, hivatalos tájékoztatóból és kezelési szabályzatból. A befektetési alap forgalmazásával (vétel, tartás, eladás) kapcsolatos költségek az alap kezelési szabályzatában és a forgalmazási helyeken megismerhetők. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok. A befektetéssel elérhető jövőbeni hozam adóköteles lehet, az egyes pénzügyi eszközökre, ügyletekre vonatkozó adó- és illeték információkat pedig csak az egyes befektetők egyedi körülményei alapján lehet pontosan megítélni, ami a jövőben változhat. A befektető feladata, hogy tájékozódjon az adókötelezettségről. Jelen tájékoztatóban szereplő adatok kizárólag információs célokat szolgálnak és nem minősülnek befektetési ajánlásnak, ajánlattételnek vagy befektetési tanácsadásnak. A VIG Befektetési Alapkezelő Magyarország Zrt. nem vállal felelősséget a jelen tájékoztatás alapján hozott befektetési döntésért és annak következményeiért.

Az Alapkezelő alternatív befektetési alap kezelésére (ABAK) vonatkozó engedélyének száma: H-EN- III-6/2015. Az Alapkezelő ÁÉKBV-alapkezelési (kollektív portfóliókezelési) engedélyének száma: H- EN-III-101/2016.