Közép-kelet-európai kilátások

A közép-kelet-európai gazdaságok továbbra is a fordulatra várnak – bízva a geopolitikai feszültségek enyhülésében és a növekedés újbóli beindulásában.

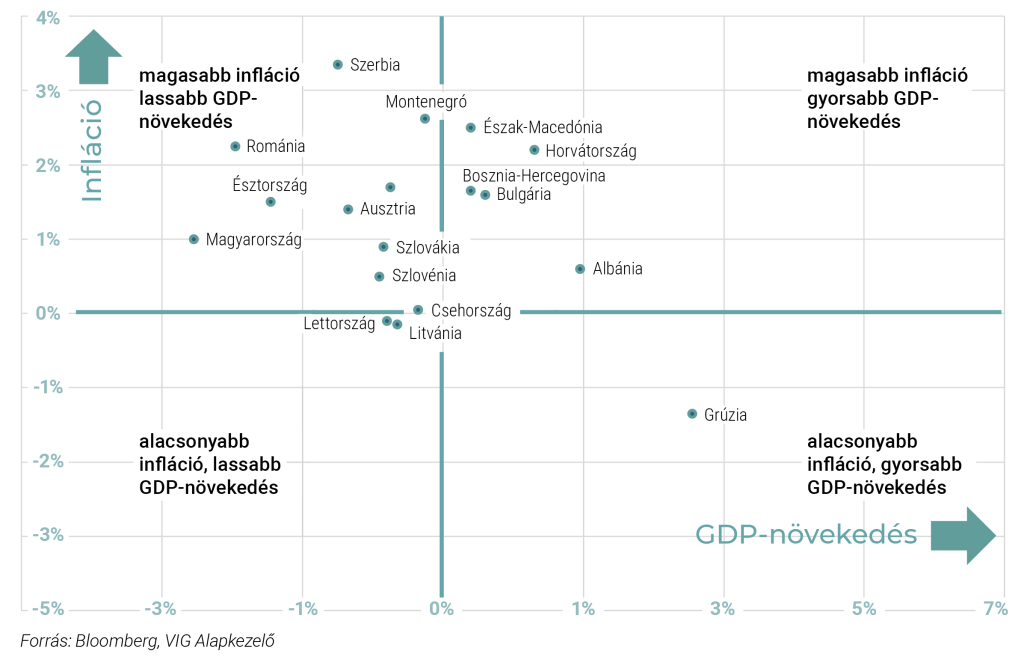

Közép-kelet-európai GDP-növekedés

A közép-kelet-európai gazdaságok továbbra is elhúzódó kivárási fázisban vannak, a növekedési ütem érezhetően elmarad a járványt és a háborút megelőző évek teljesítményétől. Bár az infláció mérséklődik, szintje még mindig jóval meghaladja a válság előtti normákat, miközben a fiskális pozíciók jelentősen romlottak az egymást követő sokkok költségvetési hatásai miatt. A döntéshozók, a vállalatok és a befektetők egyaránt érzékelik, hogy a régió potenciálja alatt növekszik, és lényegében a kedvezőbb fordulatra vár. A tartós béke nemcsak a bizonytalanságot csökkentené, hanem a kulcsfontosságú makromutatók számottevő javulását is lehetővé tenné – a gyorsabb növekedéstől és a lehorgonyzottabb inflációtól kezdve a költségvetési egyensúly fokozatos helyreállásáig.

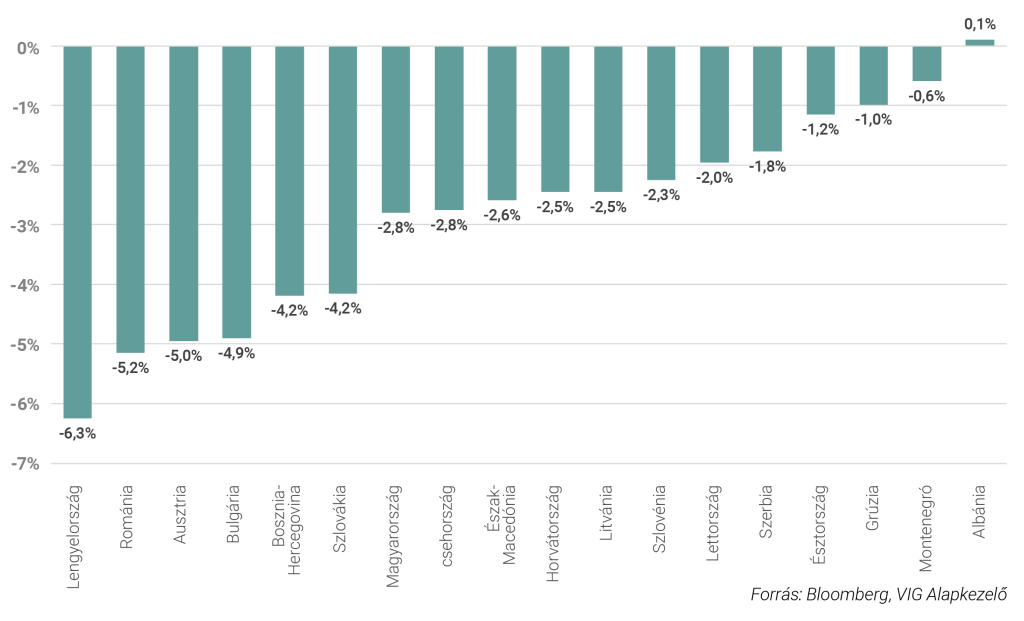

GDP növekedés és infláció különbség a COVID és a háború előtti időszakhoz képest (2024-25 átlag a 2018-2019 átalághoz képest)

Noha a régiós országok anticiklikus gazdaságpolitikája segített kilábalni a COVID által okozott visszaesésből, a pandémia utóhatásai és az orosz–ukrán háború sokkjai együtt nem hozták el a vártnál erősebb növekedést. Eközben a költségvetési hiányok tartósan magasak maradtak, részben a gyengébb növekedési dinamika, részben a makacsnak bizonyuló infláció miatt. Sok országban az is nehézséget okozott, hogy a gazdaságpolitika visszavonuljon a krízisévekben megemelt kiadási szintekről. Mindezek eredményeként a makrogazdasági egyensúly még nem állt helyre, miközben a növekvő védelmi kiadások további terhet rónak az államháztartásokra.

Fiskális egyenleg romlása a krízis előtti időszakhoz képest (2024-25 átlaga a 2018-19 átlagához képest)

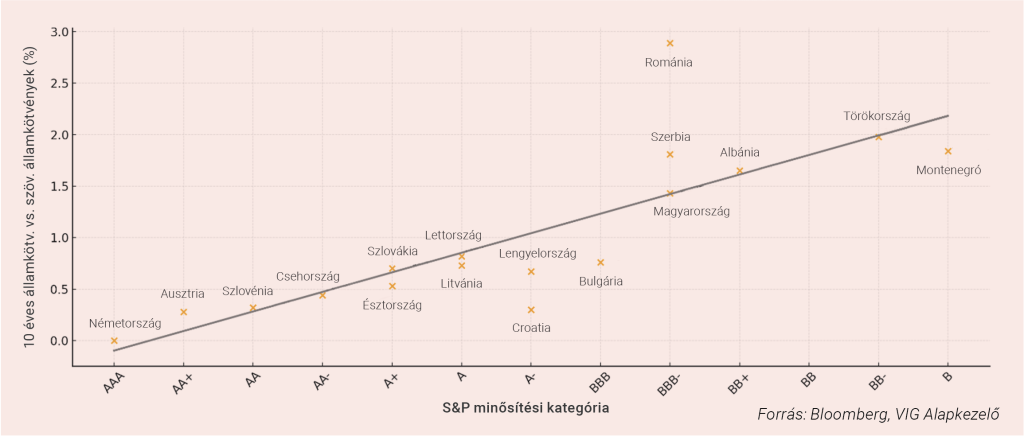

Közép-kelet-európai állampapírpiacok

A régiós állampapír-hozamfelárak egyre inkább tükrözik a költségvetésekre nehezedő növekvő terheket. Bár továbbra is jól látható az összefüggés a hitelminősítések és a 10 éves hozamkülönbségek között, néhány ország látványosan eltér a trendtől. Románia BBB– minősítése mellett közel 300 bázispontos felárral forog – jóval magasabban, mint az azonos kategóriájú országok –, ami a politikai és fiskális kockázatok erőteljes piaci beárazását jelzi, ugyanakkor hozamoldalról az egyik legjelentősebb „carry” lehetőséget kínálja a régióban. Magyarország és Szerbia szintén BBB– besorolás mellett fizet 140–180 bázispontos prémiumot, ami tartós politikai és fiskális kockázati felárra utal. A makrokörnyezet fokozatos stabilizálódásával ezek a hozamfelárak egyre vonzóbbá válhatnak azok számára, akik mérsékelt kockázatot is vállalnak.

Szuverén hitelminősítés vs. 10 éves kötvények kamatkülönbsége (trendvonallal)

Közép-kelet-európai részvénybefektetések

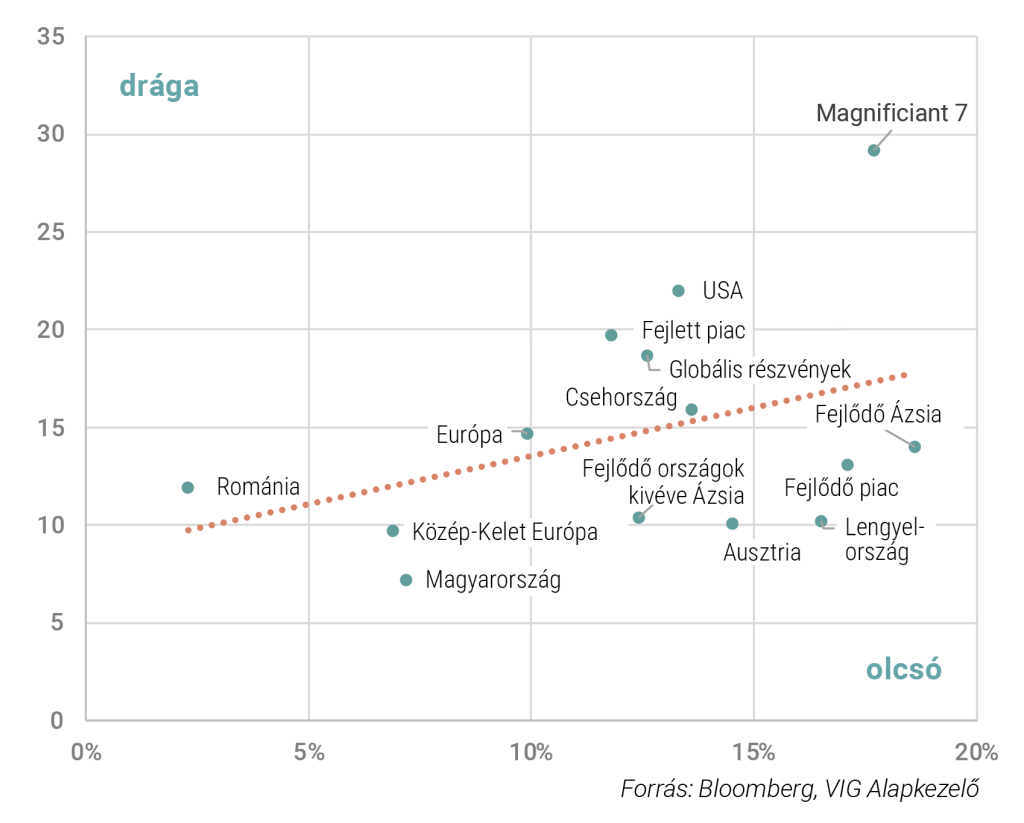

A globális részvénypiacok kiemelkedő teljesítményt nyújtottak 2025-ben, és ennek fennmaradása egyre inkább attól függ, hogy megvalósulnak-e az optimistább makrogazdasági és vállalati eredményforgatókönyvek. Ahogy Benjamin Graham klasszikusan megfogalmazta, a hosszú távú részvénypiaci hozamokat elsősorban az osztalékjövedelem és a vállalati profitok alakulása határozza meg, ugyanakkor a részvények értékeltsége – például az árfolyam/nyereség arány (P/E) – szintén kulcsfontosságú tényező. Jelenleg a legtöbb globális részvénypiac drágának tekinthető ezen mutató alapján, különösen az AI-kapcsolt technológiai szegmensekben, ahol a P/E-értékek jóval a hosszú távú átlag fölé emelkedtek. Kivételt képez a közép-kelet-európai régió, ahol az egyszámjegyű P/E mutatók továbbra is a 10 éves átlag alatt találhatók, ezáltal kedvező belépési pontot teremtenek. Ezt tovább erősíti, hogy a régiós vállalatok eredménykilátásai összességében kedvezőek maradtak.

CETOP index 12 havi előretekintő P/E mutató

Bár a közép-kelet-európai részvénypiacok már nem annyira olcsók, saját múltbeli átlagukhoz képest – a háború okozta leértékelődés hatása nagyrészt eltűnt – továbbra is markáns diszkonton forognak a fejlett és más feltörekvő piacokhoz képest. A jövő évre várható EPS-növekedés ugyan jelenleg a legalacsonyabb a régióban, az elemzők 2025-re folyamatosan felfelé módosították a profitvárakozásokat a cseh, lengyel, magyar, osztrák és román vállalatok esetében. Mivel a régiós GDP-növekedés továbbra is a válság előtti szintek alatt marad, a háború lezárulása valószínűleg jelentősen javítaná a gazdasági környezetet, és ezen keresztül a vállalati eredményeket is. Mindez arra utal, hogy a közép-kelet-európai részvénypiacok továbbra is számottevő felértékelődési potenciált kínálnak a befektetők számára.

Piaci árazás 12 havi előretekintő P/E és EPS növekedés (2026)

További cikkekBefektetési Kilátások 2026 Publikáció megtekintéseLetöltés

Ez egy forgalmazási közlemény. A megalapozott befektetési döntés meghozatalához részletes tájékozódásra van szükség. Az Alap befektetési politikájáról, forgalmazási költségeiről és a befektetés lehetséges kockázatairól részletesen tájékozódjon az Alap forgalmazási helyein és az Alapkezelő weboldalán (www.vigam.hu) található Kiemelt Információkból, hivatalos tájékoztatóból és kezelési szabályzatból. A befektetési alap forgalmazásával (vétel, tartás, eladás) kapcsolatos költségek az alap kezelési szabályzatában és a forgalmazási helyeken megismerhetők. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok. A befektetéssel elérhető jövőbeni hozam adóköteles lehet, az egyes pénzügyi eszközökre, ügyletekre vonatkozó adó- és illeték információkat pedig csak az egyes befektetők egyedi körülményei alapján lehet pontosan megítélni, ami a jövőben változhat. A befektető feladata, hogy tájékozódjon az adókötelezettségről. Jelen tájékoztatóban szereplő adatok kizárólag információs célokat szolgálnak és nem minősülnek befektetési ajánlásnak, ajánlattételnek vagy befektetési tanácsadásnak. A VIG Befektetési Alapkezelő Magyarország Zrt. nem vállal felelősséget a jelen tájékoztatás alapján hozott befektetési döntésért és annak következményeiért.

Az Alapkezelő alternatív befektetési alap kezelésére (ABAK) vonatkozó engedélyének száma: H-EN- III-6/2015. Az Alapkezelő ÁÉKBV-alapkezelési (kollektív portfóliókezelési) engedélyének száma: H- EN-III-101/2016.