Közép-kelet-európai infláció várakozások

Közel az úticél, de a landolás még várat magára

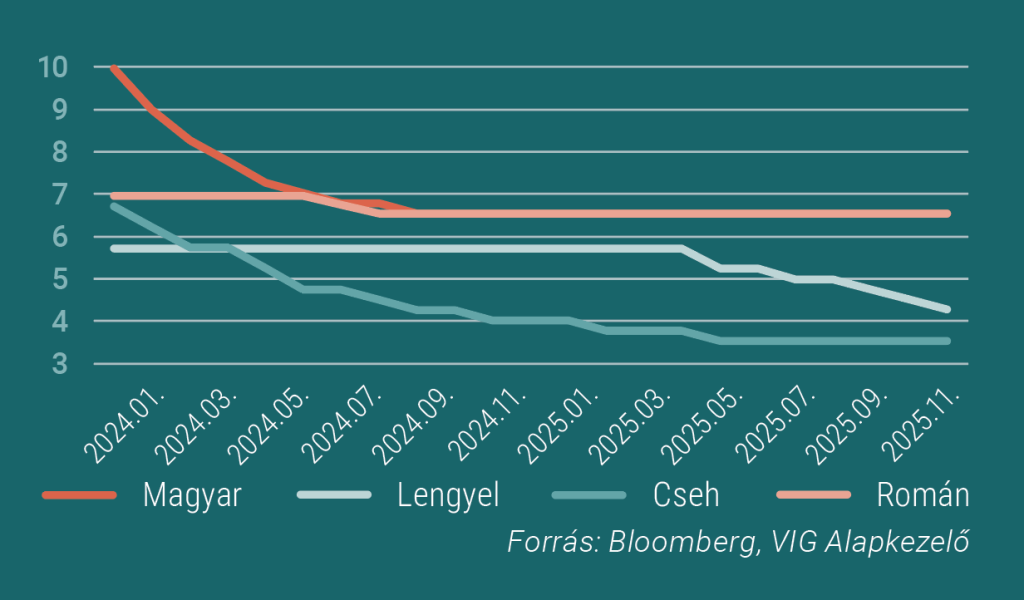

A 2025-ös év Magyarország, Lengyelország és Csehország számára a dezinfláció folytatódásának jegyében telt. A tél megérkeztével az áremelkedési kedélyek is lehűltek, így decemberben várhatóan a jegybanki toleranciasávon belüli inflációt láthatunk. A kamatcsökkentési ciklusok ezáltal a végükhöz közelednek, Csehországban és Magyarországon pedig már egy ideje stabil monetáris politikát láthatunk. Habár elérhető közelségbe kerültek a jegybanki célok, a 2026-os év várhatóan a régió nagy részében még nem a célba érés éve lesz.

Csehországban a parlamenti választások és az ezzel járó kockázatok 2026-ban már a múlté lesznek, így az inflációs pályát leginkább meghatározó tényező a háztartások energiaköltségének alakulása lesz. Az EU-ban a cseh háztartások fizetik a legmagasabb energiaköltséget, így ennek csökkentése kiemelt szerepet kapott az októberi választási kampányban. Az energiaköltségek emelkedése ellen mind a kormány, mind pedig a nagy energiaszolgáltatók igyekeznek különféle lépéseket tenni és ezen lépések közül jó pár pozitívan érintheti a 2026-os inflációs pályát. A jegybank kamatcsökkentési ciklusa befejeződött, a következő lépést így az energiaköltségek jövőbeli alakulása határozhatja meg.

Lengyelországban az idei év sikerei jelentős szerepet játszottak abban, hogy a lengyel jegybank 2026-ban elsőként érje el inflációs célját. Számos kockázat veszélyezteti azonban a jövő évi inflációs pályát. A fiskális lazítás és az erős hazai fogyasztás gátat szabhatnak az infláció elleni sikeres küzdelemnek. A háztartások energiaköltségének csökkentése Lengyelországban is kiemelt figyelmet kap, hiszen az energiaárak befagyasztása az idei év végén véget ér. Az elnök azonban ezt követően is új rendeletekkel kívánja csökkenteni mind a háztartások, mind pedig a vállalkozások energiaköltségét. A lengyel jegybank közeledhet a kamatcsökkentési ciklus végéhez, miután regionális összevetésben a legeredményesebben fékezte meg az inflációt.

Magyarországon az infláció alakulását leginkább a jövő áprilisi választások és az azokhoz kapcsolódó intézkedések esetleges folytatódása fogja meghatározni. Az infláció ideiglenes leszorítását célzó számos kormányzati intézkedés 2026-ban az eredeti tervek szerint megszűnik, ezáltal a választások előtti hónapokra időzített alacsonyabb inflációt az év második felében egy trendszerűen gyorsuló áremelkedési ütem fogja felváltani. A felpattanás mértéke természetesen kérdéses, azonban az év első részében mesterségesen leszorított infláció minden bizonnyal alacsonyabb átlagos inflációt fog eredményezni 2026-ban, mint amit 2025-ben láthattunk. A jegybank kamatcsökkentési ciklusának újbóli megkezdése így az első félévben aligha várható. 2026-ban a szolgáltatásinfláció továbbra is ragadós maradhat, ezért az előrejelzésünk a piaci konszenzus felett alakul. A politikai helyzet stabilizálódása és a lakossági inflációs várakozások tartós mérséklődése elengedhetetlen feltételei a monetáris lazítás újrakezdésének.

Románia a régió kakukktojása, hiszen a 2025-ös kormányzati intézkedések miatt teljesen más irányt vett az inflációs pálya. 2025 nyarán ugyanis a román kormány a költségvetési egyensúly helyreállítása érdekében jelentős adóemelési intézkedéseket vezetett be. A korábbi 19%-ról 21%-ra emelték az általános forgalmi adót, eltörölték az energiaár-sapkát és a jövedéki adó emelésére is sor került. Az infláció elleni küzdelem ezáltal a régiós versenytársakhoz képest egy évvel tolódik, hiszen az idén júliusban induló magasabb inflációs időszak 2026 nyarán fog megszűnni, így azt követően válhat ismét aktuálissá a kamatcsökkentési ciklus folytatása.

Jegybanki alapkamat (%)

További cikkekBefektetési Kilátások 2026 Dokumentum megtekintéseLetöltés

Ez egy forgalmazási közlemény. A megalapozott befektetési döntés meghozatalához részletes tájékozódásra van szükség. Az Alap befektetési politikájáról, forgalmazási költségeiről és a befektetés lehetséges kockázatairól részletesen tájékozódjon az Alap forgalmazási helyein és az Alapkezelő weboldalán (www.vigam.hu) található Kiemelt Információkból, hivatalos tájékoztatóból és kezelési szabályzatból. A befektetési alap forgalmazásával (vétel, tartás, eladás) kapcsolatos költségek az alap kezelési szabályzatában és a forgalmazási helyeken megismerhetők. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok. A befektetéssel elérhető jövőbeni hozam adóköteles lehet, az egyes pénzügyi eszközökre, ügyletekre vonatkozó adó- és illeték információkat pedig csak az egyes befektetők egyedi körülményei alapján lehet pontosan megítélni, ami a jövőben változhat. A befektető feladata, hogy tájékozódjon az adókötelezettségről. Jelen tájékoztatóban szereplő adatok kizárólag információs célokat szolgálnak és nem minősülnek befektetési ajánlásnak, ajánlattételnek vagy befektetési tanácsadásnak. A VIG Befektetési Alapkezelő Magyarország Zrt. nem vállal felelősséget a jelen tájékoztatás alapján hozott befektetési döntésért és annak következményeiért.

Az Alapkezelő alternatív befektetési alap kezelésére (ABAK) vonatkozó engedélyének száma: H-EN- III-6/2015. Az Alapkezelő ÁÉKBV-alapkezelési (kollektív portfóliókezelési) engedélyének száma: H- EN-III-101/2016.