Államadósság- Meddig tolerálja a piac a magas államadósságokat?

Jön a Hozamgörbe Kontroll (YCC)?

A 2010-es évek elején az európai – és elsősorban a görög – adósságválság időről-időre borzolta a befektetők hangulatát. Az adósságszintek kordában tartásának támogatására a költségvetési politikák szigorítása mellett az Európai Központi Bank is több intézkedést hozott: likviditási és kötvényvásárlási programot hirdetett, valamint korábban elképzelhetetlen módon negatívba vágta a betéti kamatokat, egészen mínusz 0,5%-ig. A 2010-es éveket a ZIRP (Zero Interest Rate Policy), azaz a zéró kamatpolitika határozta meg az Euróövezetben és az USA-ban is, ahol a Fed már a 2008-as subprime válság-ot követően 0-0,25%-ra csökkentette az alapkamatot, valamint mennyiségi lazító (QE) program keretében jelzálogleveleket és állampapírokat vásárolt.

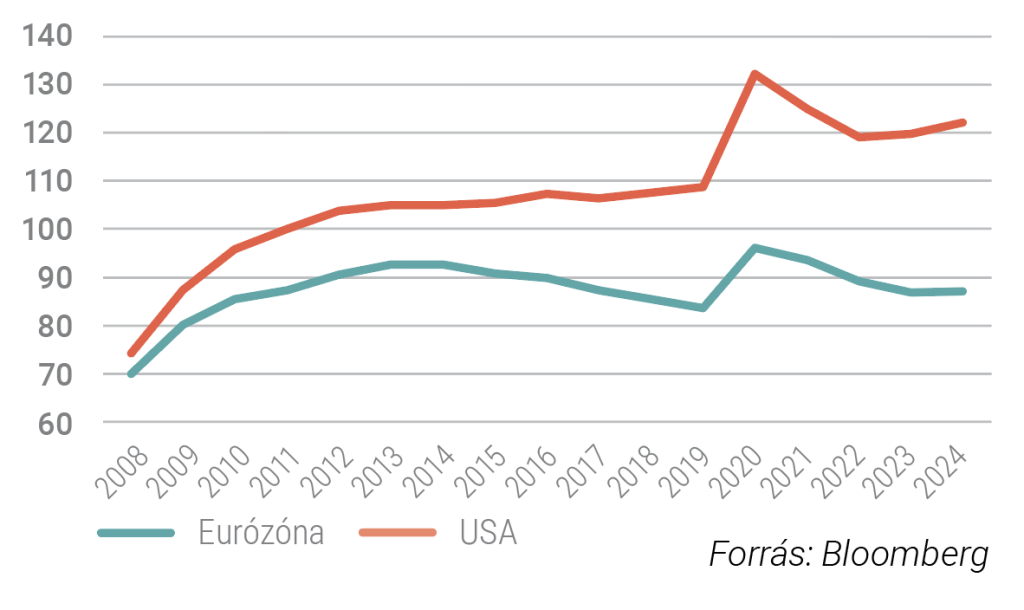

Az intézkedések hatására az adósságszintek Európában a 2010-es évek második felében mérséklődtek, az USA-ban pedig jelentősen lassult az államadósság növekedési üteme. Az eladósodottságban a következő robbanást 2020 és a Covid hozta el: az USA-ban 109%-ról 130% fölé, az Eurózónában pedig 84%-ról 97%-ra emelkedett az átlagos GDP arányos adósságszint. A Covid óta viszont divergencia van a két gazdasági régió között: az Euróövezetben közel 10 százalékponttal mérséklődött az adósságszint, az USA-ban viszont a várakozások szerint 2025 végére 125% közelébe emelkedhet a GDP arányos államadósság.

Adósságszintek alakulása (GDP arányában, %)

A befektetők ennek megfelelően inkább az USA adósságdinamikájának fenntarthatóságával kapcsolatban fogalmaznak meg kérdőjeleket, amit a kötvénypiacon a kialakuló magas határidős prémium és reálkamatok, valamint a hozamgörbe meredeksége is tükrözött. A kilátásokat rontja, hogy a Trump-kormányzat eddigi intézkedéseinek ismeretében az USA költségvetési hiánya idén és a következő években is 6% felett maradhat.

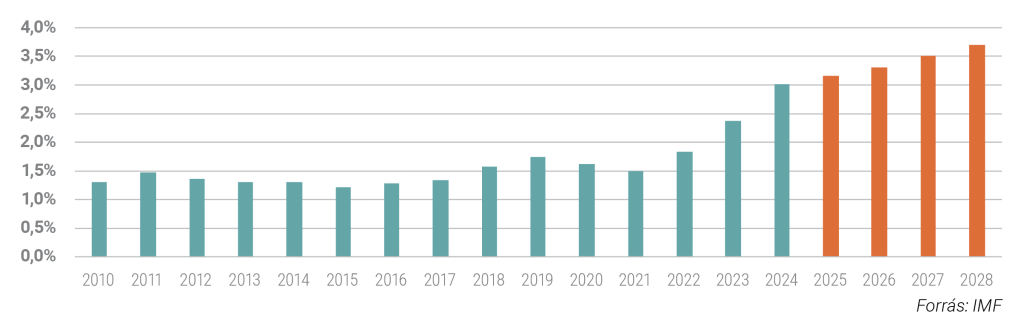

Emellett az adósságszolgálatra fordított kiadások is meredeken nőnek: kamatkiadásra a GDP arányában 2024-ben 3,0%-ot költöttek az USA-ban, ami meredek emelkedést jelent a korábbi évekhez képest . A jelenlegi makrogazdasági előrejelzések alapján a következő években tovább emelkedik az adósság után fizetett kamatok mértéke az USA-ban. Mindezek a folyamatok az USA hitelminősítői besorolásának romlásában is testet öltöttek: 2023-ban a Fitch rontotta AAA-ról AA+-ra, 2025-ben pedig a Moody’s Aaa-ról Aa1-re (az S&P már 2011-ben lerontotta az USA elsőrendű adósminősítését).

Adósságfinanszírozás (kamatkiadások) alakulása az USA-ban, GDP %-ában

Egyelőre azt lehet mondani, hogy a piac még elfogadhatónak tartja az USA jelenlegi 120% körüli GDP arányos államadósság-szintjét, ami sem történelmileg, sem pedig nemzetközi összehasonlításban nem tűnik extrémen kiugró értéknek. A kötvényhozamszintek viszonylagos stabilitása is erre utal. A bizalom azonban könnyen elillanhat, hiszen az adósságpálya a jelenlegi paraméterek mellett fenntarthatatlan. A kötvényhozamok jelentős emelkedése viszont tovább drágítja a finanszírozást, még inkább elszáll az adósság az előrejelzési horizonton, ami előbb-utóbb kikényszeríthet valamilyen fajta válaszlépést költségvetési (deficitcsökkentés) vagy jegybanki (kötvényvásárlások felpörgetése) oldalról.

Várható-e a hozamgörbe kontrollálása (Yield Cuve Control – YCC) az USA-ban 2026-ban?

A hosszú hozamok alakulására a döntéshozóknak – legalábbis a fenti beavatkozások nélkül – kevés direkt ráhatása van, azokat elsősorban piaci erők alakítják. A rövid hozamokat viszont könnyebb alakítani. Az USA pénzügyminisztere, Scott Bessent rendre kritizálja is a Fed vezetését, ahogyan Trump elnök is, miszerint a magasan tartott kamatszint káros az amerikai gazdaságra. Az új Fed elnök – akit Trump nevez ki hamarosan – tehát jövőre várhatóan tovább csökkenti az alapkamatot, ami párhuzamosan csökkentheti a rövid futamidejű amerikai állampapírok kamatszintjét.

Az alapkamat további csökkentése azonban csak abban az esetben lesz hiteles, ha az inflációs kockázatok emelkedését nem érzékelik a befektetők. Ellenkező esetben az inflációs várakozások emelkedése a hosszabb futamidejű állampapírok hozamemelkedésében csapódhat le (a hozamgörbe meredekségének emelkedése), ami tovább növelheti az USA kamatkiadásait új kibocsátások esetén.

A gazdasági döntéshozók kezében számos eszköz van, hogy kontrollálják a hozamszinteket. Az alapkamat csökkentése mérsékli a rövid futamidejű állampapírhozamokat, ezért elképzelhető, hogy a kibocsátási struktúra a rövidebb futamidejű állampapírok kibocsátásának növelése irányába fog elmozdulni, aminek a kamatvágások által olcsóbbá válik a finanszírozása. A hosszabb futamidejű kötvények kínálatának csökkenése pedig – változatlan vagy kevésbé csökkenő keresletet feltételezve – szintén mérsékli a hosszabb futamidejű hozamszinteket. A hozamszintek kordában tartása – tehát az adósság-finanszírozási költségek csökkentése – gazdasági érdek, ezért könnyen elképzelhető, hogy a 2026 májusában hivatalba lépő, a Trump kormányzathoz lojális új Fed elnök ismét növelni fogja a Fed mérlegét, tehát felpörgeti a jegybanki állampapír-vásárlásokat. Az októberi Fed kamatdöntő ülésen már a Fed eszközvásárlási programjának szinten tartásáról döntöttek, véget vetve az elmúlt időszakra jellemző csökkenő kötvényvásárlásoknak.

A Bank of America által megkérdezett alapkezelők (BofA Global Fund Manager Survey) szerint a 2026 májusától hivatalba lévő új Fed elnök 54%-os valószínűséggel mennyiségi lazítás (QE) keretében vagy a hozamgörbe kontrollján (Yield curve control – YCC) keresztül igyekszik majd lejjebb szorítani a hosszú lejáratú állampapírok hozamszintjeit és ezzel az USA adósságszolgálatra fordított kiadásait.

Mit jelent a hozamgörbe kontrollálása a gyakorlatban? Azt jelenti, hogy a jegybank egy bizonyos hozamszintet céloz meg egyes állampapír futamidőkhöz (például 2 éves hozamszint, 10 éves hozamszint), és ennek a célnak az elérése érdekében – akár korlátlanul – állampapírokat vásárol. Japánban 2016-tól vezették be a hozamgörbe kontrollját, -0,1%-os (tehát negatív!) rövid hozamszintet és 0%-os (!) 10 éves kötvényhozamszintet célozva. A Japán YCC viszonylag sikeresnek mondható, mivel nem járt az infláció érdemi emelkedésével, és a gazdaságot is támogatta, miközben az adósságszint sem emelkedett érdemben tovább. A Japán Jen viszont komoly, több, mint 40%-os leértékelődést szenvedett el a dollárral szemben 2021 óta, miután a Japán Jegybank felpörgette a kötvényvásárlásokat, hogy az emelkedő infláció ellenére is szinten tartsa a kötvényhozamokat.

Amennyiben a hozamgörbe kontrollját az infláció felpörgése követi, az klasszikusan a financial repression, azaz a pénzügyi elnyomás „alkalmazását” jelenti a döntéshozók részéről. Hiszen a befektetők az alacsonyabb nominális hozamszinten vásárolt kötvényeiken ex-post negatív reálhozamot könyvelhetnének el az infláció emelkedése miatt.

A befektetők alapesetben nem számítanak a hozamgörbe kontrolljára a Fed részéről jövőre, de a változó jegybanki vezetés mellett rövidtávú gazdaságpolitikai célok elérése érdekében könnyen elképzelhető, hogy a gazdaság támogatása a Fed részéről erősödni fog, akár kamatoldalon, akár a jegybankmérleg növelésén keresztül.

Ebben az esetben az USA még inkább „high pressure economy”, azaz magas nyomású gazdaság lesz, ahol egyszerre támogató a költségvetési és jegybanki politika. A költségvetési politika számára a korábbi (2000-2019 között átlagosan jellemző) 4% körüli deficit helyett a 6%-os hiány lehet a „new normal”, tehát az új egyensúlyi szint, a Fed mérlege pedig ismét bővülhet. A felpörgetett költségvetési és jegybanki politika egyaránt a dollár pénzkínálatának növekedésével járhat, ami középtávon inflációs kockázatokat hordoz magában, illetve az USD további trendszerű leértékelődésének folytatására utal.

További cikkekBefektetési Kilátások 2026 Publikáció megtekintéseLetöltés

Ez egy forgalmazási közlemény. A megalapozott befektetési döntés meghozatalához részletes tájékozódásra van szükség. Az Alap befektetési politikájáról, forgalmazási költségeiről és a befektetés lehetséges kockázatairól részletesen tájékozódjon az Alap forgalmazási helyein és az Alapkezelő weboldalán (www.vigam.hu) található Kiemelt Információkból, hivatalos tájékoztatóból és kezelési szabályzatból. A befektetési alap forgalmazásával (vétel, tartás, eladás) kapcsolatos költségek az alap kezelési szabályzatában és a forgalmazási helyeken megismerhetők. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok. A befektetéssel elérhető jövőbeni hozam adóköteles lehet, az egyes pénzügyi eszközökre, ügyletekre vonatkozó adó- és illeték információkat pedig csak az egyes befektetők egyedi körülményei alapján lehet pontosan megítélni, ami a jövőben változhat. A befektető feladata, hogy tájékozódjon az adókötelezettségről. Jelen tájékoztatóban szereplő adatok kizárólag információs célokat szolgálnak és nem minősülnek befektetési ajánlásnak, ajánlattételnek vagy befektetési tanácsadásnak. A VIG Befektetési Alapkezelő Magyarország Zrt. nem vállal felelősséget a jelen tájékoztatás alapján hozott befektetési döntésért és annak következményeiért.

Az Alapkezelő alternatív befektetési alap kezelésére (ABAK) vonatkozó engedélyének száma: H-EN- III-6/2015. Az Alapkezelő ÁÉKBV-alapkezelési (kollektív portfóliókezelési) engedélyének száma: H- EN-III-101/2016.