AI beruházások

AI-boom: túlfűtött piac vagy új infrastruktúra-korszak kezdete?

Az elmúlt évek mesterséges-intelligencia-boomját a hiperskálázó vállalatok (Amazon.com Inc, Alphabet Inc., Meta Platforms Inc., Microsoft Corporation és Oracle Corporation) adatközpont beruházásai fűtik és a legutóbbi eredmények ismét megerősítették az AI-verseny gyorsulását. (A hiperskálázó vállalatok a világ IT-infrastruktúrájának legnagyobb üzemeltetői, olyan technológiai óriást jelentenek, amelyek több kontinensen, száz- vagy ezerszámra működtetnek adatközpontokat, amelyekben felhőszolgáltatásokat, mesterségesintelligencia-kapacitást, tárolást és számítási erőforrásokat biztosítanak.) Minden jelentős hiperskálázó megemelte 2026-ra vonatkozó tőkeberuházási előrejelzését. 2024 és 2025 elején a konszenzusos előrejelzések nagyjából 20%-os éves capex-növekedést (capital expenditure, beruházás) jeleztek előre. A tényleges capex-növekedés végül mindkét évben meghaladta az 50%-ot. Ahogy közeledünk 2026-hoz, az elemzők jelenleg 34%-os capex-növekedést prognosztizálnak, szemben a harmadik negyedév eleji 20%-os várakozással. Ez azt jelenti, hogy jövőre akár 533 milliárd dollárra emelkedhet az AI beruházások összege, szemben a 2025-ös kb. 400 milliárd és a 2024-es 237 milliárd dollárral.

Hiperskálázók negyedéves beruházásai (millió dollár)

A hiperskálázó tőkeberuházási ciklus az AI-fejlődés elsődleges motorja. Azonban elkezdtek erősödni az AI-lufi körüli aggodalmak, miután számos AI-nak kitett vállalat értékeltsége jelentősen megemelkedett, az AI-infrastruktúra kiépítése történelmi mértékű beruházásokat vonz és egyre erősebbé válik az ökoszisztéma körkörös jellege.

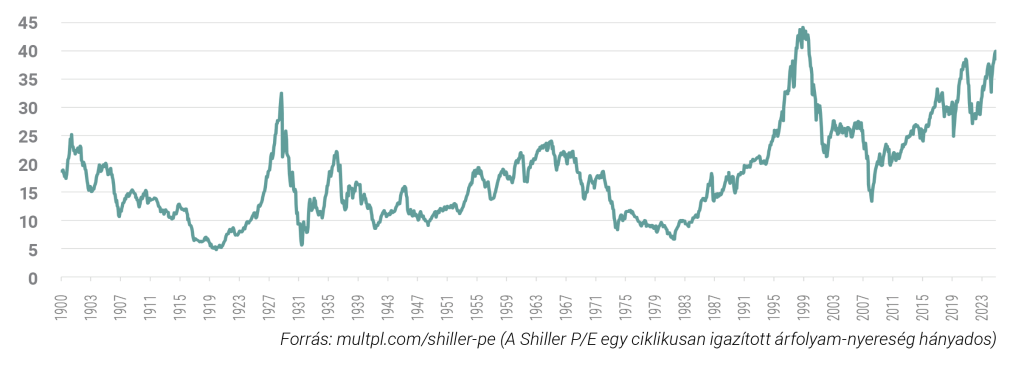

Ciklikusan kiigazított P/E mutató – S&P 500 index

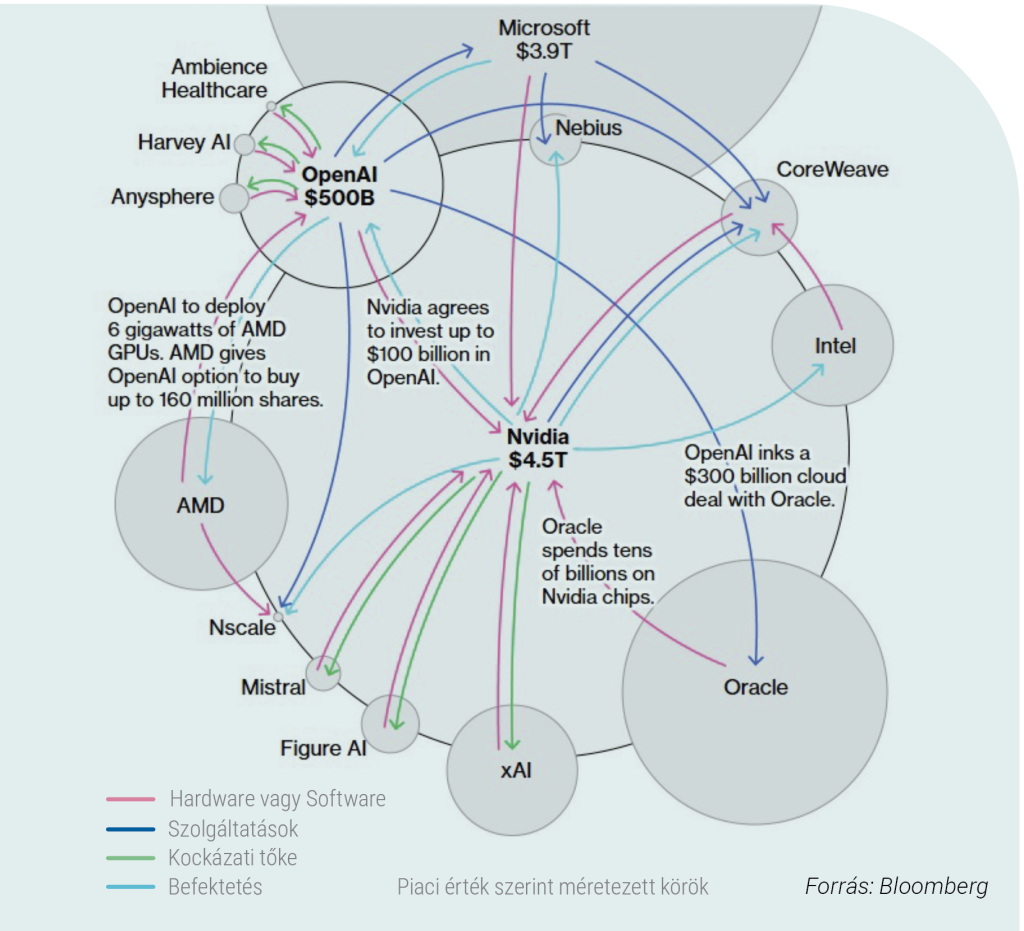

Az Nvidia, az OpenAI és több technológiai óriás olyan körkörös, egymást finanszírozó partnerségekre építi az AI-beruházási boomot, amelyek már önmagukban is több száz milliárd dollárt mozgatnak, és összességében könnyedén elérhetik az 1 billió dolláros nagyságrendet. A konstrukciókban a vállalatok egyszerre jelennek meg befektetőként, beszállítóként és ügyfélként. A jelenség lényege, hogy ugyanazok a szereplők egyszerre adják és kapják a pénzt: egy cég befektet egy másikba, amely azt a pénzt később visszakölti olyan szolgáltatásokra vagy eszközökre, amelyeket épp a befektető cégtől vásárolna meg. A pénz így gyakorlatilag körbejár a rendszerben – mintha mindenki egymástól vásárolna, fenntartva a növekedés látszatát, miközben a tényleges megtérülés jóval lassabban jelentkezik. Ez a szorosan összefonódó üzleti hálózat egyre inkább a dotkomkorszak túlkapásaira emlékeztet, különösen azért, mert a mögöttes AI-technológia monetizációja és valódi profitabilitása egyelőre elmarad a beruházások ütemétől.

Egyre körkörösebbé váló AI ökoszisztéma

Ebben a körkörös finanszírozási rendszerben az OpenAI is kihagyhatatlan szereplő. A nagy különbség azonban a ChatGPT-t üzemeltető cég és a nagy hiperskálázók között, hogy utóbbi vállalatok stabil, jól bejáratott, hosszú évek óta nyereséges üzleti modellel rendelkeznek. Az OpenAI ezzel szemben arra számít, hogy 2029-ig összesen 115 milliárd dollár készpénzt éget el.

Bár a hiperskálázók beruházásaik túlnyomó részét eddig saját cash flow-ból finanszírozták, ezek a vállalatok jelentős adósságfelvételi kapacitással is rendelkeznek, és az utóbbi időben egyre inkább megjelent az adósságfinanszírozás is, így az eladósodás növelése további teret nyithat meg a beruházások előtt. 2021 óta ezek a vállalatok összességében a nettó adósságállományukat (adósság mínusz készpénz) -158 milliárd dollárról +137 milliárd dollárra növelték. A nettó adósság 295 milliárd dolláros emelkedése ellenére a mérlegeik továbbra is rendkívül erősek: a nettó adósság/EBITDA mutató 2021 eleji -0,7-szeres értékről mindössze +0,2-szeresre emelkedett. A legtöbb ilyen vállalat a befektetési kategória felső tartományába tartozó hitelminősítéssel rendelkezik, kivétel az Oracle, amely vállalat adósságának nemteljesítés elleni biztosítási költsége az elmúlt hónapokban jelentősen megemelkedett, 2021 óta a legnagyobb ugrást produkálva. A CDS (credit default swap) árak általában akkor emelkednek, amikor a befektetők bizalma csökken az adott vállalat hitelképessége iránt.

Oracle 5 éves CDS

Az AI-beruházási boom egyik legnagyobb kockázata a körkörös finanszírozási és tulajdonosi hálózat, amely rendkívül sérülékennyé teszi az ökoszisztémát. Ha egy nagy hiperskálázó kénytelen lenne leírni egy több tízmilliárd dolláros adatközpont-beruházást, az dominóhatást indíthatna el az ellátási láncban. Egy ilyen leírás gyakorlatilag lenullázná a vállalat következő évekre várt növekedési kilátásait, és megmutatná, hogy a beruházások egy része túlzott várakozásokra épült. Mindezt súlyosbítja, hogy a hiperskálázók ma még nem az AI-ból termelik a nyereséget: a hatalmas beruházásokat az alap, nagyon nyereséges üzletágaik finanszírozzák (cloud, hirdetés, e-commerce), így, ha ezek lassulnak vagy az AI-projektek nem térülnek meg időben, az egész capex-modell könnyen meginoghat. 2026-ban jöhet egy „emésztési fázis”: a mostani nagy beruházás után 20-30%-os beruházás lassulás, mert egyszerűen le kell tesztelni, tényleg termel-e bevételt.

Emellett a jelenlegi AI-beruházási hullám egyik alulértékelt, de kritikus kockázata az energiaellátás korlátossága. Az adatközpontok villamosenergia-igénye olyan tempóban emelkedik, amit a hálózati kapacitások sok országban egyszerűen nem tudnak követni. Ha a fejlesztések előtt lassabban bővül a hálózat, mint maga az AI-infrastruktúra, akkor a készre épített adatközpontok egy része alulhasznosított maradhat. Elérkezhetünk arra a pontra, ahol nem a technológia, hanem az energiaellátás válik a szűk keresztmetszetté.

Ez azért jelent komoly kockázatot, mert jelenleg az AI uralja az amerikai részvénypiacokat – a piaci kapitalizáció közel fele néhány nagy technológiai vállalat kezében összpontosul. Ha ez a túlzott lelkesedés hirtelen kifulladna, annak nemcsak a Szilícium-völgyben lennének következményei, hanem az egész világgazdaság pénzügyi stabilitását is megingathatná.

Az elmúlt hónapokban az AI-lufi kifejezés már a tőkepiacok egyik sláger témájává vált. Olyannyira, hogy többen már „AI-lufi-lufiról” beszélnek. Ugyanakkor a piaci tapasztalat azt mutatja, hogy az efféle buborékok jellemzően nem akkor pukkadnak ki amikor még sok a kétkedő, hanem akkor, amikor a szkepticizmus végképp eltűnik és mindenki fényezi a technológiát és csak ebben látja a jövőt.

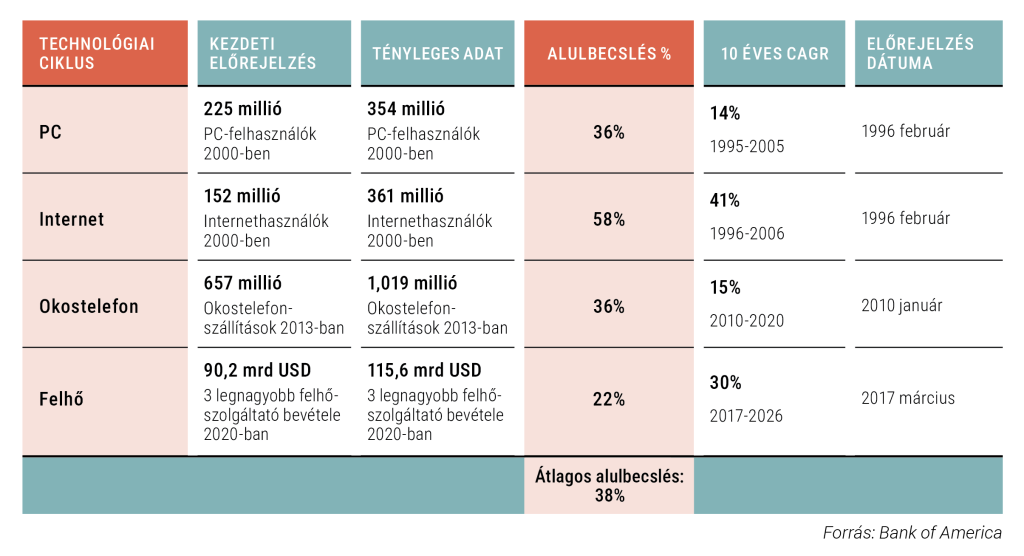

Azt azonban nem szabad elfelejteni, hogy a technológiai fejlődésre jellemző, hogy általában rövid távon túlbecsüljük egy új technológia hatását, hosszú távon viszont alulértékeljük. Ezt jól mutatja az internet, a mobilforradalom és a felhőszolgáltatások története is: az internet a ’90-es évek végén azonnali forradalmat ígért, majd dotkomlufiban összeomlott, mégis később a modern gazdaság alapjává vált; az okostelefon-hullám kezdeti app-eufóriája gyorsan alábbhagyott, de hosszú távon a mobil lett a digitális életünk központi platformja; a felhő pedig először lassan és sok kétséggel terjedt, majd évekkel később a vállalati infrastruktúra gerincévé nőtte ki magát. Az AI ma ugyanezt a mintázatot követi: a jelenlegi hype és túlköltekezés rövid távon könnyen túlzónak tűnhet, ugyanakkor hosszabb távon az AI potenciálja jóval mélyebb és átfogóbb lehet, mint amit ma látni enged – csakúgy, mint a korábbi technológiai forradalmak esetében.

Diszruptív technológia alulbecslése az elmúlt évtizedekben

Bár a Nasdaq jelenlegi árazása sokak szerint feszített, a helyzetet nem érdemes egy az egyben a ’90-es évek végének dotkomkorszakához hasonlítani. A mostani technológiai beruházásokat ugyanis nem elsősorban a piaci eufória mozgatja, hanem a geopolitika, a nagyhatalmak közötti verseny és a stratégiai jelentőségű digitális kapacitások kiépítése is. Ez inkább emlékeztet arra az időszakra, amikor a Szputnyik okozott technológiai gyorsulást a hidegháború idején. A mesterséges intelligenciába és digitális infrastruktúrába áramló tőke így nem csupán rövid távú fellángolásnak tűnik, hanem egy mélyebb, hosszú távú strukturális átalakulás kezdetének is tekinthető.

Összességében a AI beruházások jelenleg egyszerre hordoznak buborékkockázatot és hosszú távú lehetőségeket. A hiperskálázók hatalmas adatközpont-projektekbe és chipvásárlásokba öntik a tőkét, ezek a beruházások még nem termelnek jelentős bevételt, miközben a körkörös finanszírozási modellek sérülékennyé teszik a rendszert. Hosszú távon azonban az AI-infrastruktúra kiépítése valódi gazdasági átalakulást indíthat el, ahogy az internet vagy a felhő szolgáltatások esetében is történt. A rövid távú túlkapások korrekciója után az AI-felfutás szekuláris keresletet generál olyan területeken, mint a szoftverfejlesztők, adatközpont-ingatlanok, optikai hálózatok, energiaszolgáltatók, hálózat fejlesztés, hűtés, infrastruktúra-eszközök – itt kifejezetten jó strukturális növekedést várnak.

További cikkekBefektetési Kilátások 2026 Publikáció megtekintéseLetöltés

Ez egy forgalmazási közlemény. A megalapozott befektetési döntés meghozatalához részletes tájékozódásra van szükség. Az Alap befektetési politikájáról, forgalmazási költségeiről és a befektetés lehetséges kockázatairól részletesen tájékozódjon az Alap forgalmazási helyein és az Alapkezelő weboldalán (www.vigam.hu) található Kiemelt Információkból, hivatalos tájékoztatóból és kezelési szabályzatból. A befektetési alap forgalmazásával (vétel, tartás, eladás) kapcsolatos költségek az alap kezelési szabályzatában és a forgalmazási helyeken megismerhetők. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok. A befektetéssel elérhető jövőbeni hozam adóköteles lehet, az egyes pénzügyi eszközökre, ügyletekre vonatkozó adó- és illeték információkat pedig csak az egyes befektetők egyedi körülményei alapján lehet pontosan megítélni, ami a jövőben változhat. A befektető feladata, hogy tájékozódjon az adókötelezettségről. Jelen tájékoztatóban szereplő adatok kizárólag információs célokat szolgálnak és nem minősülnek befektetési ajánlásnak, ajánlattételnek vagy befektetési tanácsadásnak. A VIG Befektetési Alapkezelő Magyarország Zrt. nem vállal felelősséget a jelen tájékoztatás alapján hozott befektetési döntésért és annak következményeiért.

Az Alapkezelő alternatív befektetési alap kezelésére (ABAK) vonatkozó engedélyének száma: H-EN- III-6/2015. Az Alapkezelő ÁÉKBV-alapkezelési (kollektív portfóliókezelési) engedélyének száma: H- EN-III-101/2016.