A részvények hosszú távú értékeltsége

Infláció feletti hozamot, reálhozamot elérni hosszú távon rövid és hosszú lejáratú kötvény-, valamint részvénybefektetésekkel egyaránt lehetséges.

Minél hosszabb kötvényeket vagy minél több részvényt tartottunk volna a képzeletbeli portfóliónkban az elmúlt 100 évben, annál magasabb reálhozamot értünk volna el, természetesen magasabb kockázat mellett, egy rövid lejáratú kötvényhez képest. Benjamin Graham, a híres múlt századi amerikai ún. értékalapú befektető szerint soha ne legyen 25%-nál kevesebb, de 75%-nál több részvény sem egy befektető portfóliójában. Véleménye szerint, ha magasan értékelt a részvénypiac, akkor 25% körül tartsuk, míg válság idején, amikor az árfolyamok esnek, a vállalatok leértékelődnek, akkor emeljük 75% közelébe a részvénysúlyt. Ezzel a reaktív allokációval, vagyis a részvény és kötvény arány rugalmas változtatásával tovább lehet gyarapítani a reálhozamot, ezért fontos, ha időről időre megvizsgáljuk tőkepiacok értékeltségét, amely valójában a befektetők percepciója a jövő gazdasági és tőzsdei folyamatairól.

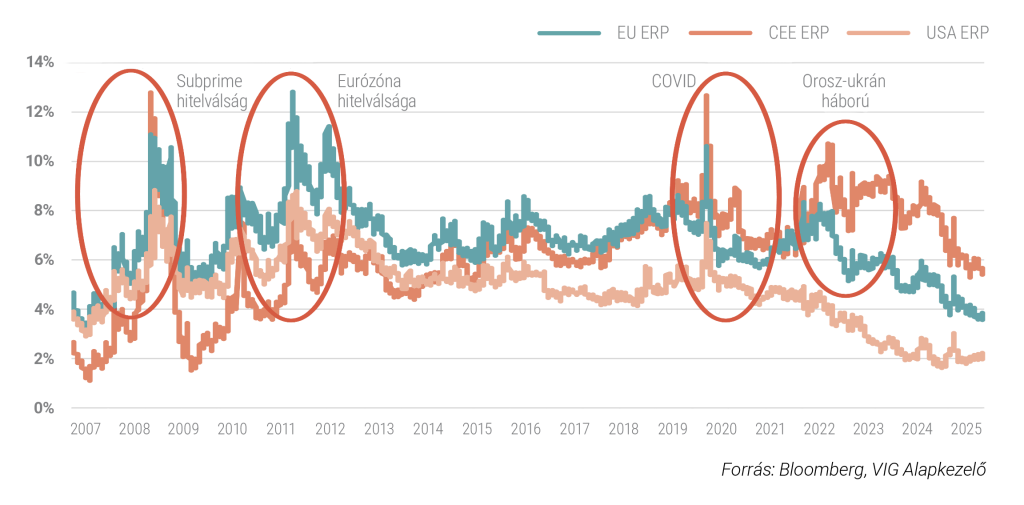

Egy másik tőzsdei alaptörvény, hogy a részvénypiaci árazás rövid távon nem jó indikátor (például a mostani tőzsdei hosszban sem a technológiai vállalatok P/E mutatóit böngészik árgus szemekkel a befektetők), hosszú távon azonban fontos befektetési iránytű. A Részvény Kockázati Felár (ERP) megmutatja a részvényekben felépült befektetői optimizmust vagy pesszimizmust a kötvényekhez képest. A lenti ábra alapján elmondható, az amerikai részvényekben jelenleg a 2007-es hitelválság óta nem látott optimizmus épült fel és nagyon alacsony, körülbelül csak 1% a részvénykockázati felár, amelynek a hitelválságban, az eurózóna válságában vagy a COVID idején hirtelen megugrása mögött komoly részvénypiaci esés állt. Ugyanez történt az ázsiai hitelválság idején 1997-ben, majd a dotcom lufi kidurranásakor 2000-ben is. Egy válság idején a részvények leértékelődnek, és ha az ERP túl alacsony, mint jelenleg, akkor ez akár 40-50%-os tőzsdei esésekhez is vezethet. 2026-ban ettől függetlenül tovább emelkedhet az amerikai részvénypiac, de ha valami megváltozik a befektetői percepcióban, vagy egy addig nem látott új kockázat kerül felszínre, akkor szinte garantált a nagyon komoly részvénypiaci újraárazódás a kötvényekhez képest, jöhet a medve piac. Jelenleg nem ez az alapforgatókönyvünk, de érdemes ezzel tisztában lenni.

További cikkekBefektetési Kilátások 2026 Publikáció megtekintéseLetöltés

Ez egy forgalmazási közlemény. A megalapozott befektetési döntés meghozatalához részletes tájékozódásra van szükség. Az Alap befektetési politikájáról, forgalmazási költségeiről és a befektetés lehetséges kockázatairól részletesen tájékozódjon az Alap forgalmazási helyein és az Alapkezelő weboldalán (www.vigam.hu) található Kiemelt Információkból, hivatalos tájékoztatóból és kezelési szabályzatból. A befektetési alap forgalmazásával (vétel, tartás, eladás) kapcsolatos költségek az alap kezelési szabályzatában és a forgalmazási helyeken megismerhetők. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok. A befektetéssel elérhető jövőbeni hozam adóköteles lehet, az egyes pénzügyi eszközökre, ügyletekre vonatkozó adó- és illeték információkat pedig csak az egyes befektetők egyedi körülményei alapján lehet pontosan megítélni, ami a jövőben változhat. A befektető feladata, hogy tájékozódjon az adókötelezettségről. Jelen tájékoztatóban szereplő adatok kizárólag információs célokat szolgálnak és nem minősülnek befektetési ajánlásnak, ajánlattételnek vagy befektetési tanácsadásnak. A VIG Befektetési Alapkezelő Magyarország Zrt. nem vállal felelősséget a jelen tájékoztatás alapján hozott befektetési döntésért és annak következményeiért.

Az Alapkezelő alternatív befektetési alap kezelésére (ABAK) vonatkozó engedélyének száma: H-EN- III-6/2015. Az Alapkezelő ÁÉKBV-alapkezelési (kollektív portfóliókezelési) engedélyének száma: H- EN-III-101/2016.