Taktikai eszközallokáció

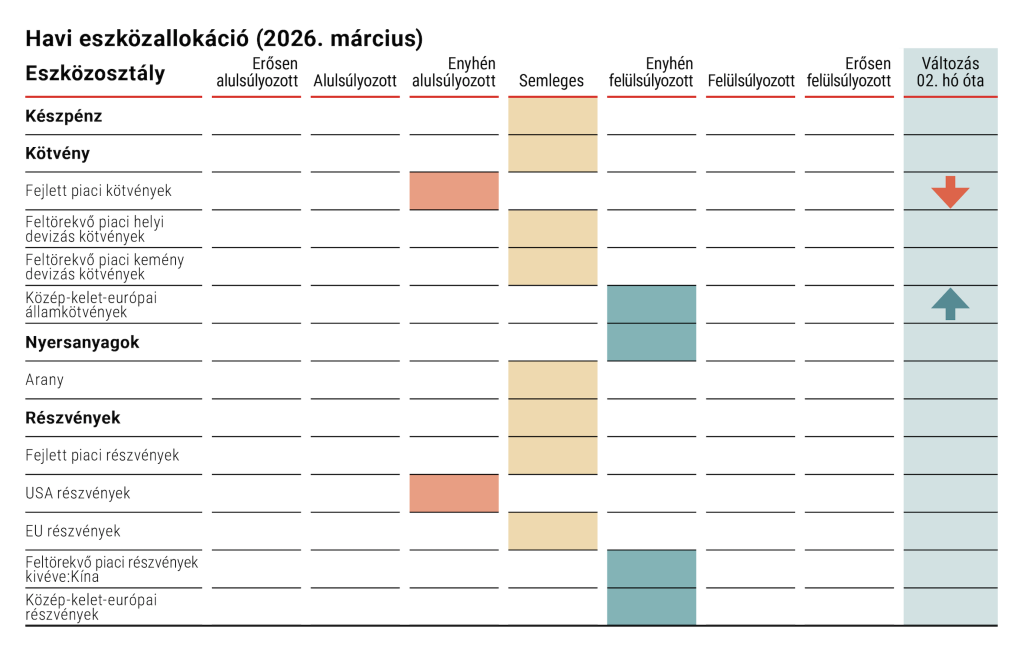

A legújabb gazdasági-tőkepiaci trendeknek megfelelően eszközöltünk változtatásokat az eszközallokációban. A fejlett piaci kötvényeket alulsúlyozzuk: jelen környezetben a kamatozó papírokat felértékelő kamatcsökkentés kevéssé valószínű. A fejlődő országok (így Magyarország) kötvénypiaca ugyanakkor jó kilátásokkal kecsegtet a jelentős hozamfelár miatt.

Egy jó lehetőség: a fejlődő piaci részvények

Továbbra is óvatosan optimisták vagyunk, amint azt a legkockázatosabb régiók (Közép-Kelet-Európa és a Kína nélküli fejlődő piacok) iránti preferenciánk is tükrözi. A Befektetési Óra expanziós fázisa a kockázatosabb befektetéseket, különösen a részvényeket részesíti előnyben, a feltörekvő piacok közül Dél-Korea és Tajvan technológiai kitettsége miatt teljesíthet átlag felett. Közép-Kelet-Európában Lengyelország és Magyarország lehet a favorit a kiemelkedő eredmény felülvizsgálatok és a tőkebeáramlás miatt.

Óvatosan a fejlett országok kötvényeivel!

A hozamok jelentős csökkenését követően leminősítettük a “magországok” kötvényeit, mivel nem látunk azok felértékelődését támogató fundamentális okot. A kötvényárfolyamokat erősítő hozamesés a fejlett országokban most nincs igazán napirenden: Amerikában a munkahelyteremtés és a GDP növekedése, valamint a 3% feletti mag fogyasztói árindex, Európában az inflációs kockázatnak az amerikai-iráni háború miatti növekedése miatt nem valószínű az irányadó ráták jelentős mérséklése. A magyar állampapírok hozamfeléra és reálhozama ugyanakkor igazi mézesmadzag: erről a kötvénypiacot érintő híreinkben írunk.

Vissza Letöltés

Ez egy forgalmazási közlemény. A megalapozott befektetési döntés meghozatalához részletes tájékozódásra van szükség. Az Alap befektetési politikájáról, forgalmazási költségeiről és a befektetés lehetséges kockázatairól részletesen tájékozódjon az Alap forgalmazási helyein és az Alapkezelő weboldalán (www.vigam.hu) található Kiemelt Információkból, hivatalos tájékoztatóból és kezelési szabályzatból. A befektetési alap forgalmazásával (vétel, tartás, eladás) kapcsolatos költségek az alap kezelési szabályzatában és a forgalmazási helyeken megismerhetők. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok. A befektetéssel elérhető jövőbeni hozam adóköteles lehet, az egyes pénzügyi eszközökre, ügyletekre vonatkozó adó- és illeték információkat pedig csak az egyes befektetők egyedi körülményei alapján lehet pontosan megítélni, ami a jövőben változhat. A befektető feladata, hogy tájékozódjon az adókötelezettségről.

Jelen tájékoztatóban szereplő adatok kizárólag információs célokat szolgálnak és nem minősülnek befektetési ajánlásnak, ajánlattételnek vagy befektetési tanácsadásnak. A VIG Befektetési Alapkezelő Magyarország Zrt. nem vállal felelősséget a jelen tájékoztatás alapján hozott befektetési döntésért és annak következményeiért. Az Alapkezelő alternatív befektetési alap kezelésére (ABAK) vonatkozó engedélyének száma: H-EN-III-6/2015. Az Alapkezelő ÁÉKBV-alapkezelési (kollektív portfóliókezelési) engedélyének száma: H-EN-III-101/2016.