A mintaportfóliókat a befektetési órával és a taktikai eszközallokációval összhangban készítettük el a következő szempontok szerint:

- 4-5 befektetési alapot választottunk a saját palettánkból.

- Mindhárom devizában a körültekintő portfólió 40% részvény és 60% kötvény típusú befektetéseket céloz meg, míg a lendületes 60% részvény és 40% kötvény típusú befektetésekre fókuszál.

Az allokációk hátterében álló főbb gazdasági folyamatok a globális és regionális gazdasági lassulás, a jegybanki kamatcsökkentési várakozások, valamint a befektetők kockázatkerülő vagy kockázatvállaló stratégiái. A körültekintő portfóliók inkább a stabilitásra és a biztonságosabb eszközökre (kötvények) fókuszálnak, míg a lendületes portfóliók a magasabb hozamú, de kockázatosabb részvényekre építenek. A VIG Alapkezelő befektetési döntései során figyelmet fordít a fenntarthatóságra, különösen az ESG és fenntartható alapoknál.*

A Hormuzi-szoros megnyitásával kapcsolatos pozitív hírek jótékony hatást gyakoroltak a makrogazdaságra. Az olaj világpiaci ára gyorsan és jelentős mértékben esett, az Amerikai Egyesült Államok és Irán közti béketárgyalások jó irányban haladnak – mindez fellélegzést, és vele javuló fogyasztói bizalmat hozott, és segítheti az inflációs várakozások mérséklődését. Amire szükség is van: a világgazdaság ugyanis továbbra is gyengélkedik, egy tartós béke ugyanakkor hozzájárulna a globális bizonytalanságok csökkentéséhez.

Egyelőre a stagfláció a legvalószínűbb forgatókönyv: alacsony növekedés, magas infláció. Az USA gazdasága jelenleg „no landing” pályán van. Erős a munkaerőpiac, a májusi infláció 4,2%-ra ugrott. Kevin Warsh Fed-elnök júniusi debütálása “hawkish”, azaz szigorú (magasabb kamatszintet valószínűsítő) fordulatot vett, ami dollárerősödést és kamatemelési várakozásokat okozott. Az eurózónában a megugró infláció miatt már júniusban kamatot emeltek, de a német infrastrukturális csomag ellenére sem várható növekedési fordulat, így marad a stagflációs környezet.

Befektetni nem csak forintban lehet és érdemes. Az euró alapú portfóliók a forint esetleges gyengülése miatt lehetnek jó befektetések. A dollár viszont továbbra is gyengülő pályán van: az amerikai elnök gyakran kapkodó intézkedései egyre jobban rongálják a világ legerősebb országának valutájába vetett bizalmat.

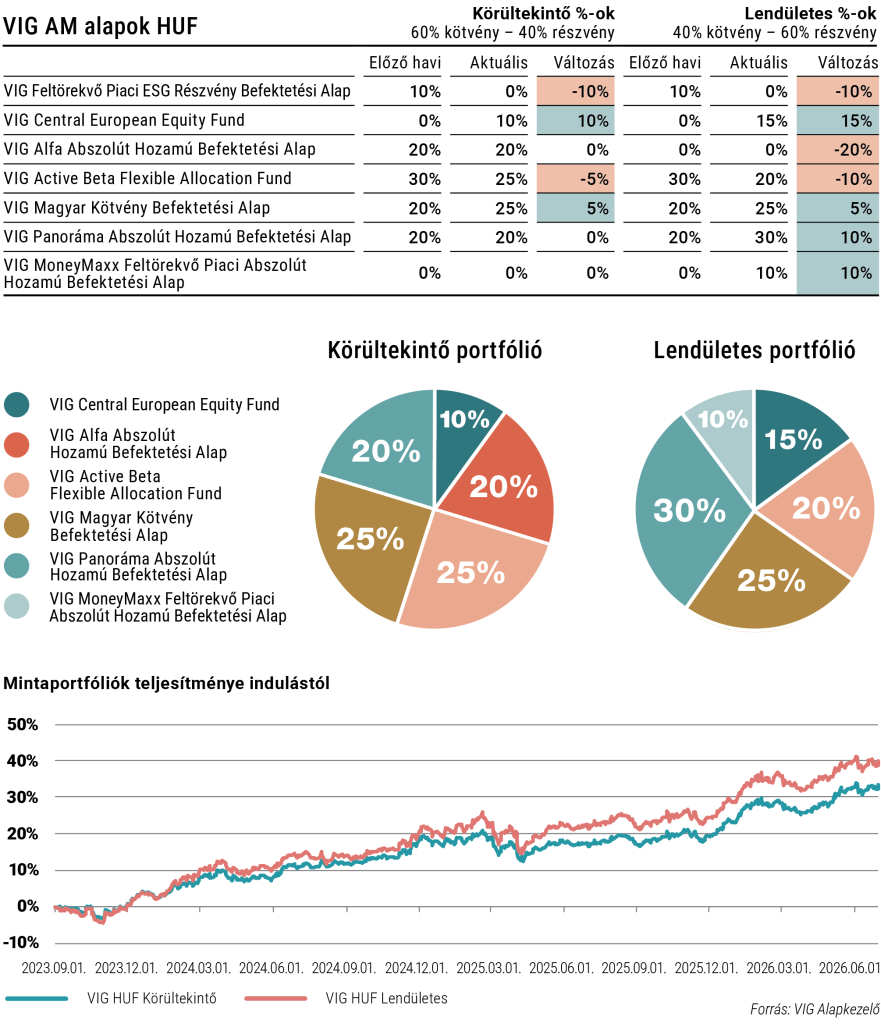

VIG HUF portfóliók

A legújabb tőkepiaci trendeknek megfelelően változtattunk a forint alapú mintaportfóliók összetételén. Mind az óvatosabb befektetési politikát követő “körültekintő” portfólióban, mind a nagyobb kockázat mellett nagyobb hozammal kecsegtető “lendületes” portfólióban csökkentettük a kockázatosabbá váló szektorok részvényeinek súlyát. Az elsősorban a technológiai cégek miatt lassan túlárazottá váló fejlett és fejlődő (lásd Dél-Korea és Tajvan) piaci részvényeken profitot realizálunk – az elmúlt hónapokban ezek a piacok emelkedtek a legtöbbet, így, ha korrekció jönne, ezeknél lehet a legnagyobb az árfolyam esés is. Megnöveljük viszont a régiós részvényeket és kötvényeket tartó alapok arányát: ezek mind árazásban, mind technikailag jól teljesítenek, és a magyar “sztoriban”, valamint az orosz-ukrán háború befejezésében is van még felértékelődési potenciál.

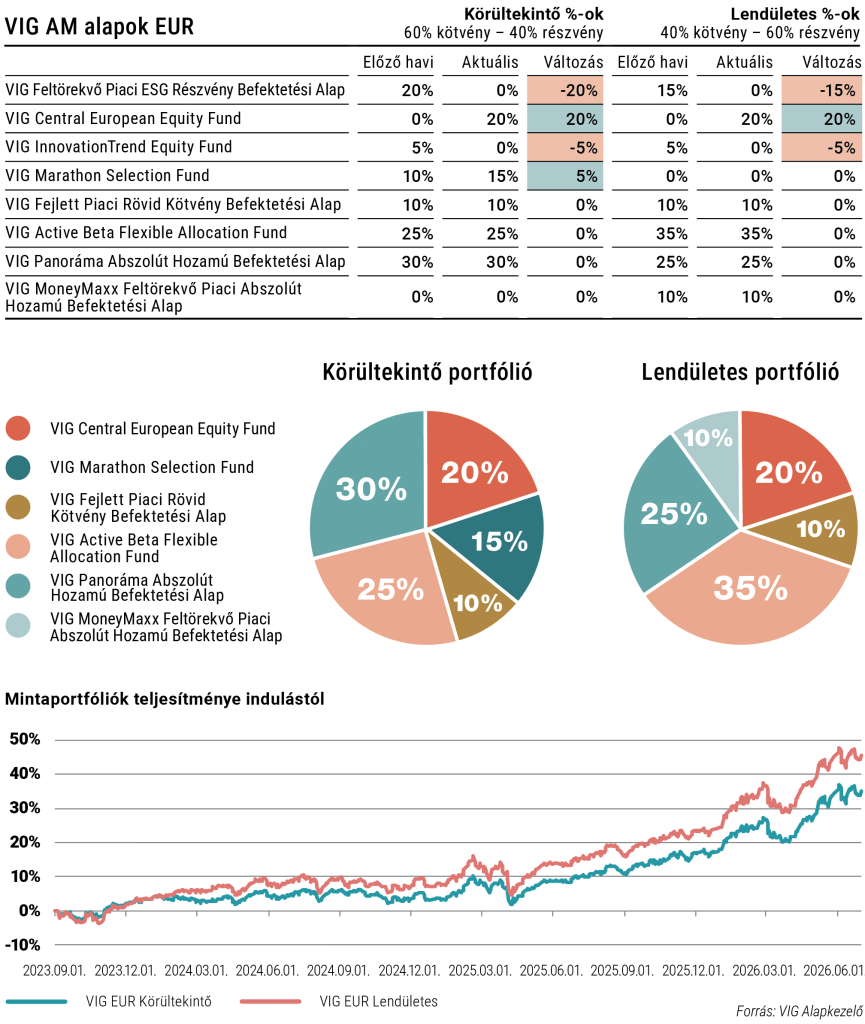

VIG EUR portfóliók

Mindkét, eltérő kockázati kitettségű eurós mintaportfóliónkban eszközöltünk változtatásokat. Az óvatosabb “körültekintő” és a bátrabb befektetési politikát követő “lendületes” portfólióban is jelentős mértékben növeltük a régiós tőzsdéken befektető VIG Central European Equity Fund súlyát, a VIG Feltörekvő Piaci ESG Részvény Befektetési Alap rovására (utóbbi jelentős kitettséggel rendelkezik az ázsiai tőzsdéken, ahol az óriási súlyt képviselő AI- és technológiai cégek egy árfolyam korrekció vesztesei lehetnek). Az egyre inkább túlárazottnak tartott techcégek egyébként is növekvő kockázatot jelentenek a portfólióra nézve, ezért a szektor súlyát a VIG InnovationTrend ESG Equity Fund eladásával is csökkentjük.

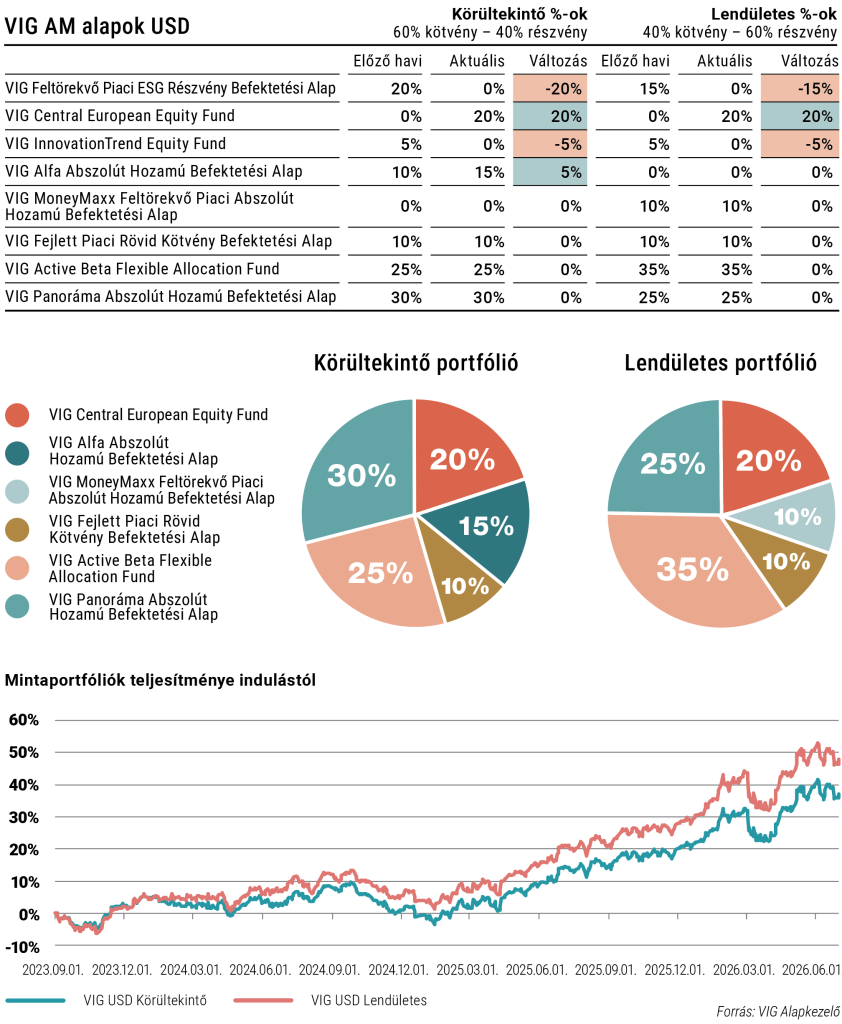

VIG USD portfóliók

A dollár alapú modellportfólió taktikai allokációjában is az euróshoz hasonló változtatásokat eszközöltünk. Az óvatosabb “körültekintő” és a bátrabb befektetési politikát követő “lendületes” portfólióban is jelentős mértékben növeltük a régiós tőzsdéken befektető VIG Central European Equity Fund súlyát a VIG Feltörekvő Piaci ESG Részvény Befektetési Alap rovására (utóbbi jelentős kitettséggel rendelkezik az ázsiai tőzsdéken, Dél-Koreában és Tajvanon pedig az AI-szektor óriási súlyt képvisel a helyi tőzsdéken, a technológiai cégek pedig egy árfolyam korrekció vesztesei lehetnek). Az egyre inkább túlárazottnak tartott techcégek árfolyam kockázatát a VIG InnovationTrend ESG Equity Fund eladásával is csökkentjük.

*Részletes tájékoztatás a fenntarthatósági szempontok figyelembe vételéről a honlapunkon érhető el: https://www.vigam.hu/fenntarthatosag/

VIG Mintaportfólió 2026. július

Jogi tájékoztató

Ez egy forgalmazási közlemény. A megalapozott befektetési döntés meghozatalához részletes tájékozódásra van szükség. Az Alap befektetési politikájáról, forgalmazási költségeiről és a befektetés lehetséges kockázatairól részletesen tájékozódjon az Alap forgalmazási helyein és az Alapkezelő weboldalán (www.vigam.hu) található Kiemelt Információkból, hivatalos tájékoztatóból és kezelési szabályzatból. A befektetési alap forgalmazásával (vétel, tartás, eladás) kapcsolatos költségek az alap kezelési szabályzatában és a forgalmazási helyeken megismerhetők. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok.

A befektetéssel elérhető jövőbeni hozam adóköteles lehet, az egyes pénzügyi eszközökre, ügyletekre vonatkozó adó- és illeték információkat pedig csak az egyes befektetők egyedi körülményei alapján lehet pontosan megítélni, ami a jövőben változhat. A befektető feladata, hogy tájékozódjon az adókötelezettségről.

Jelen tájékoztatóban szereplő adatok kizárólag információs célokat szolgálnak és nem minősülnek befektetési ajánlásnak, ajánlattételnek vagy befektetési tanácsadásnak. A VIG Befektetési Alapkezelő Magyarország Zrt. nem vállal felelősséget a jelen tájékoztatás alapján hozott befektetési döntésért és annak következményeiért.

Az Alapkezelő alternatív befektetési alap kezelésére (ABAK) vonatkozó engedélyének száma: H-EN-III-6/2015. Az Alapkezelő ÁÉKBV-alapkezelési (kollektív portfóliókezelési) engedélyének száma: H-EN-III-101/2016.