USD kilátások-forgatókönyvek

A dollárgyengülés elmaradása a legnagyobb kockázat 2026-ban!

A 2026-os devizapiaci kitekintésünket nyilvánvalóan az amerikai zöldhasú alakulása határozza meg, melyet az alábbi forgatókönyv-elemzésünkkel közelítünk meg.

45% valószínűség: a Trump adminisztráció tesz a gyenge dollárért, FED kamatot vág többször, akár olyan környezetben is, amikor a makro fundamentumok esetleg nem igénylik, a világ többi részén visszapattan a gazdasági növekedés, EUR/USD 1.2-1.25

2025 nagy részében, különösen az év első felében a piaci mozgások Donald Trump kiszámíthatatlan lépéseit, tárgyalási technikáit követték. Az instabil és hirtelen gyengülő USD periódusok jellemzően eseménykockázatokhoz kötődtek: Trump reciprok vámjainak bejelentése, a Fed függetlenségének folyamatos támadása és a kamatvágások követelése, a német fiskális csomag bejelentése vagy éppen a Kínával folytatott vámháború epizódjai. Az amerikai gazdaságpolitika sok szempontból hasonlítani kezdett egy feltörekvő piaci országéhoz, – annak minden kockázatával. Egyszer-egyszer megkérdőjeleződött a hosszú évek óta tartó, sokat emlegetett “amerikai kivételesség”, az ennek következtében meginduló tőkekiáramlás pedig más régiókat hozott képbe. Mindezek hatására a DXY dollár index 11%-ot esett az év első felében – amilyen félévre 1972 óta nem volt példa.

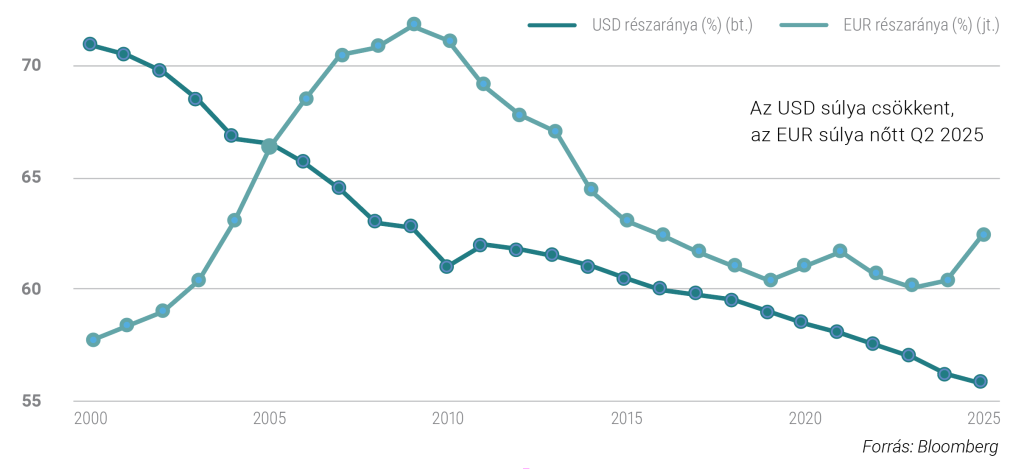

A globális devizatartalékok devizánkénti megoszlása

A piaci konszenzus ennek a forgatókönyvnek a valószínűségét árazza a legnagyobbra: 1,2-1,25 köré emelkedő EUR/USD árfolyammal és általánosan tovább gyengülő amerikai dollárral. Ehhez további amerikai kamatvágásokra van szükség: 3-3,25% környékére, vagy az alá csökkenő amerikai alapkamattal. Ehhez nem csak az amerikai munkaerőpiac érdemi lazulása vezethet el, de akár egy olyan forgatókönyv is, amikor az amerikai növekedés reziliensebb marad a vártnál, de az új FED elnök kinevezésével, akár erőteljes politikai nyomásgyakorlással a kormányzat mégis eléri, hogy 3% környékére vagy akár ez alá is vágják a kamatokat. A fundamentumok oldaláról jöhet nyomás az elszálló költségvetési hiány, romló adósságmutatók felől, növekedési fronton pedig egy AI lufi kipukkanása, vagy egy érdemi növekedési lassulás segítheti a dollár ellen fogadó befektetőket, ez azonban átvezet minket az alternatív forgatókönyveinkhez.

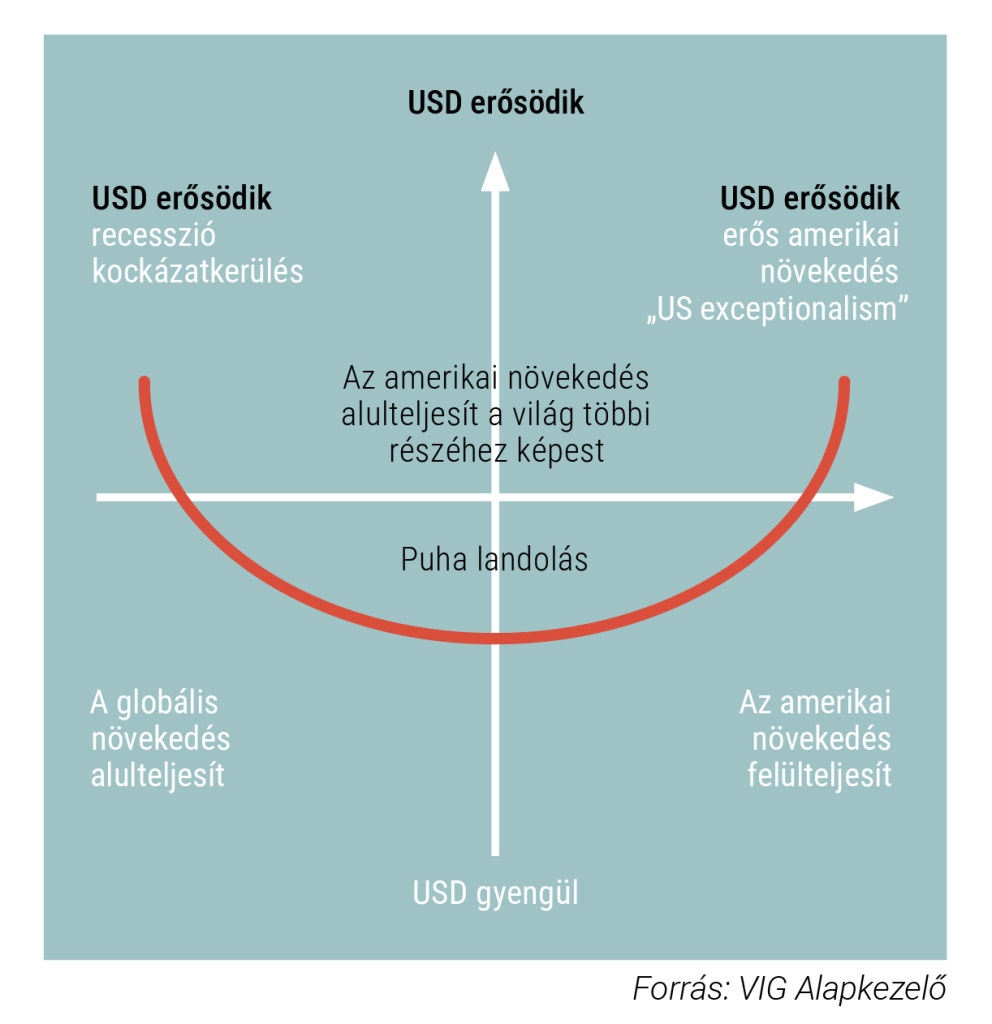

A klasszikus dollár mosolyhoz visszatérve a világ többi részének relatív jobb növekedési momentuma segítheti még az USD gyengülést. Az eurózóna esetében a lassan beinduló fiskális stimulus segítheti a ciklikus növekedést, a feltörekvő piacok esetében pedig egy önerősítő folyamatot tarthatna fel a gyenge dollár, alacsonyabb kockázati felárak, kamatcsökkentések egymásra hatása.

A klasszikus „dollár-mosoly”

Eseménykockázatok oldaláról Trump adhat segítő kezet: nehéz látni, hogy időről-időre nem jön elő újabb vámbejelentésekkel, vagy a Kínával egy évre kötött tűzszünetben nem lesz csavar még. Várhatóan folyamatosan nyomás alatt tartja majd a jegybankot is a kamatvágás szükségességét illetően. Mostanra ugyanakkor a dollár ellenállóbbá vált az időszakos eseménykockázatokkal, Trump kisebb-nagyobb, ideig óráig tartó bejelentéseivel és az eseménykockázatokkal szemben, így véleményünk szerint valami újat kell előhúzni a kalapból, hogy 2026-ban valóban 1,2 fölé gyengülő dollárt lássunk: akár kamatokban mélyebbre vágni, akár egy Plaza Accordot utánzó devizapiaci intervenció vagy például egy hozamgörbe menedzsment (yield curve control) az USA-ban. De azt sem lehet kizárni, hogy kedvezőtlen népszerűségi számok esetén valami szokatlant húz a 2026-os félidei amerikai választások előtt, ami kockázati prémiumot növelne. Ezek elmaradása, a váratlan megjelenésének hiánya a legnagyobb kockázat a dollár gyengülő forgatókönyvre.

Mégis azért tartjuk mi is jelenleg ezt a legnagyobb valószínűségű forgatókönyvnek, mert jelen ismereteink szerint a külkereskedelmi deficit lefaragása, az amerikai ipar versenyképességének javítása az amerikai kormányzat egyik fő stratégiai célkitűzése, amihez magasabb vámokat, gyengébb dollárt és alacsonyabb amerikai kamatokat képzeltek el. Trump kedvenc sztárközgazdászának, a Fed döntéshozónak is kinevezett Stephen Mirannak határozott álláspontja, hogy az USA külkereskedelmi deficitje nem a túl laza fiskális politika velejárója (ahogy a közgazdászok többsége véli), hanem teljes mértékben a túl erős, túlértékelt dollárnak köszönhető. A dollár hosszú távú túlértékeltségében a piaci konszenzus is egyetért (bár ez ugye idén sokat mérséklődött), Miran pedig a dollár gyengítését látja egyértelműen a megoldásnak. Mivel javaslatai közül nagyon sok mindent meg is valósított a Trump adminisztráció, így vélhetően a gyenge dollár iránti törekvés nem kerül le a napirendről. Amennyiben a szándékot további tettek is követik (mint 2025-ben), úgy egy gyenge dollár rezsimben maradva van még tér a további gyengülésre a historikus példák alapján: 1974-1978 között mintegy 25%-kal, 1985-1987 között több, mint 50%-kal, 2002-2008 között pedig 40%-ot meghaladó mértékben értékelődött le a dollár.

35% valószínűség: nem jönnek az unortodox intézkedések, a reziliens amerikai növekedés pedig nem ad teret további 2-3db 25 bázispontos amerikai kamatvágásnak, EUR/USD 1,1 alá csökken

Ahogy írtuk, a további dollár gyengüléshez valami váratlanra van szükség. Ennek hiányában egy szépen lassan stabilizálódó, aljat találó és potenciálisan erősödésnek induló dollártól félhetünk. A vámháború jelenleg megnyugszani látszik, a piacok is kevésbé hevesen reagáltak már az elmúlt időszak ilyen híreire. Ráadásul a vámtarifák kapcsán jelenleg úgy tűnik, Trump elérte célját: az USA-nak kedvező megállapodások születtek, így a gazdaságpolitikai bizonytalanság csökkenésével minden visszatérhet a régi kerékvágásba, és ez önmagában inkább dollár erősítő hatású. Az amerikai kivételesség témaköre is visszatért az éve eleji, áprilisi elbizonytalanodás után. A kamatkülönbözet is erősebb dollár malmára hajthatja a vizet. Ha előre gondolunk a politikai logikára, 2026-ban jönnek az amerikai félidei választások, ami Trump számára igen fontos, tehát előtte vélhetően a legjobb formában szeretné látni a gazdaságot: minél jobb növekedés népszerűségi rátájának javítása érdekében. Ebbe talán nem illik bele sok fordulat, meglepetés és kiújuló vámháború: a gazdaságpolitikai bizonytalanság csökkenése pedig keresztbe tehet az USD további gyengülésének. Ciklikusan is javulhat az amerikai gazdaság helyzete: nagyobb sokkoktól eltekintve az év elején szezonálisan erős makroadatok felé mutat a tendencia, a vártnál jobb növekedés, az AI buborék tovább fújása és az esetleges termelékenység javulás (ami az 1990-es évekbeli tökéletes puha landoláshoz vezetett, amivel dollár erősödés is párosult), valamint a munkaerőpiac várt érdemi lazulásának elmaradása kevesebb amerikai kamatvágást eredményezne (FED 3,5-3,75% környékén megáll), ami egyértelműen dollár erősítő hatású volna. Az 1990-es évekbeli csoda megismétlése persze nagyon nehéz: érdemi infláció nélkül átlagosan 4%-kal nőtt az amerikai gazdaság, amíg most 1,5-2%-os növekedést vár a piac. A növekedési oldalról a másik irányból is jöhet nyomás: nem csak az amerikai növekedés javulhat be a vártnál jobb mértékben, de a világ többi részének nem várt lassulása (például a kínai ingatlanpiaci problémák, túltermelési válság) is megint képbe hozhatja az amerikai felülteljesítést. Az inflációs kockázatok előtérbe kerülése is megakaszthatja a kamatvágásokat, bár a jelenlegi olajárak egyelőre ennek valószínűségét csökkentik, részben a vámok (szintén inkább marginális további hatással), nagyrészt pedig az amerikai munkaerőpiacot elhagyó alacsonyabb munkabérű bevándorlók hiánya nyomhatja felfelé a bérköltségeket. Intő példaként szolgálhat, hogy az elmúlt hónapokban az amerikai kormányzati leállás miatti adathiány és inkább sólyom hangvételű FED már önmagában meg tudta akasztani a dollár további gyengülését, sőt az idő közben fiskális lazításba kezdő Japán a JPY gyengülésével szintén felfelé tolta a DXY dollár indexet.

A 2008-2009-es pénzügyi válság óta a FED vagy nyomta a gázpedált és likviditással árasztotta el a piacot, hogy reflálja az amerikai gazdaságot vagy erőteljesen a fékre lépett, hogy kordában tartsa az inflációt. Köztes állapot nem nagyon volt tartós ideig, mégis jövőre valami ilyesmit áraz a piac. 2026 tavaszára 3,25% környékére vágja az alapkamatot a FED, ami valahol a semleges kamatszint környékén van. Eddigre a legtöbb fejlett piaci jegybank már szintén közel lesz a kamatvágási ciklusa végéhez vagy már be is fejezte azt (EKB 2%), többnyire szintén a semleges kamatszint környékén. Amellett, hogy ez szokatlan az elmúlt évtizedben, szintén kissé álló vizet hagyna maga után, további sztori után kutatva, ami vezetheti a devizaárfolyamokat. Sztori illetve a váratlan hiányában elmaradhat a további dollár gyengülés is.

20% recesszió: adósságválság, megugranak a hosszú hozamok, vagy kipukkan az AI buborék – mélyen 3% alá vág a FED és elgyengül az USD, wild card: EUR/USD 1,3 fölött

Várd a váratlant. Bár jelenleg a piaci implikált recessziós valószínűségek alacsonyak, az amerikai részvénypiac koncentráltsága, a piaci árazás, az AI őrület, a sztár eszközök árfolyamának csaknem exponenciális emelkedése, és főleg az amerikai fogyasztók részvénypiaci kitettsége és így az árfolyamnövekedéstől való egyre nagyobb függőség nyilvánvaló kockázatokat hordoz önmagában. Az, hogy az őrületes volumenű AI beruházások valaha is jövedelmezőek lesznek -e, ugyancsak a jövő kérdése. Az amerikai munkaerőpiacról sem láttunk túl sok adatot az elmúlt időből, így ott sem tudhatjuk valóban csak lazul -e, vagy komolyabb problémák elé nézünk esetleg. Emellett a globális szinten fokozatosan és strukturálisan növekvő adósságszintek és évek óta magas deficitek egyszer súlyos válsághoz fognak vezetni, mivel egyre romló fiskális multiplikátor mellett ez a globális folyamat nem tűnik fenntarthatónak. Az időzítése millió dolláros kérdés, de a kötvénypiac fellázadása érdemben magasabb hozamokhoz vezethet a hosszú oldalon, ami szintén súlyos recesszió előfutára lehet. Egy ilyen környezetben a FED nehéz helyzetbe kerül: hiszen ha épp a hosszú hozamok emelkedése váltaná ki a piaci turbulenciát, a kamatvágás – önmagában – csak olaj lehet a tűzre kötvény fronton. Ugyanakkor a FED tradicionálisan a leggyorsabban és a legerőteljesebben lépő jegybank, ami Miran elméleteivel és a Trump adminisztráció stratégiai céljaival karöltve csak fokozódhat. Recesszió idején ennek köszönhetően jellemzően gyorsan éles gyengülésnek indul az USD, ami vélhetően most sem lenne másként. Természetesen egy piaci turbulencia megnöveli a piaci volatilitást, visszavonulót fúj a carry befektetőknek, a kialakuló kockázatkerülés és kockázati prémium emelkedés hatására pedig a feltörekvő piaci devizák égetik meg magukat a legjobban, így ez a kezdetben széles körű dollár gyengüléssel induló piaci forgatókönyv már nem kedvez ezeknek az országoknak sem. Wild card: ha egy ilyen környezetben még húz valami váratlant Trump vagy a FED, például elindul egy újabb súlyos vámháború Kínával, vagy főleg ha a FED bevezeti a yield curve controlt (ami rövid távon feloldhatja a nehéz helyzetét: egyszerre próbálja meg vágni a rövid kamatokat a reálgazdaság megsegítésére, és kontrollálni a hosszú hozamokat, hiszen pont az lehet a piaci turbulencia kiváltója) és megpróbálja például 3,5%-on horgonyozni az amerikai hosszú hozamokat, akkor súlyos dollár válság és 1,3 feletti EUR/USD sem elképzelhetetlen.

Összefoglalásként elmondhatjuk: 1,2 fölé emelkedő EUR/USD az alappályánk, de véleményünk szerint a tovább gyengülő dollárhoz a Trump adminisztrációnak valami újat kell előhúznia a kalapból, újabb aktív lépéseket kell tennie 2026-ban is, mert a jelenlegi sztorik kezdenek elfakulni és részben már be is árazódtak. Mégis, azért tartjuk a gyengülő zöldhasút alappályánkon, mert a Trump adminisztrációnak és vezető közgaszdászainak ez egy stratégiai célkitűzése. Az egyik legnagyobb piaci kockázat 2026-ra nézve éppen ez: a legtöbb befektetési bank, stratéga pozitív kilátása sok eszközosztály kapcsán a gyenge, vagy tovább gyengülő amerikai zöldhasúra van felépítve, különös tekintettel ami a feltörekvő piacokat illeti. Ennek elmaradása sok piaci szereplőt komoly meglepetésként érne, így teljesen más piaci forgatókönyv válna az alappályává. Érdemes tehát résen lenni és monitorozni a fent azonosított legfontosabb mozgatórugókat, amelyek az alternatív forgatókönyvek irányába tolhatnak el minket.

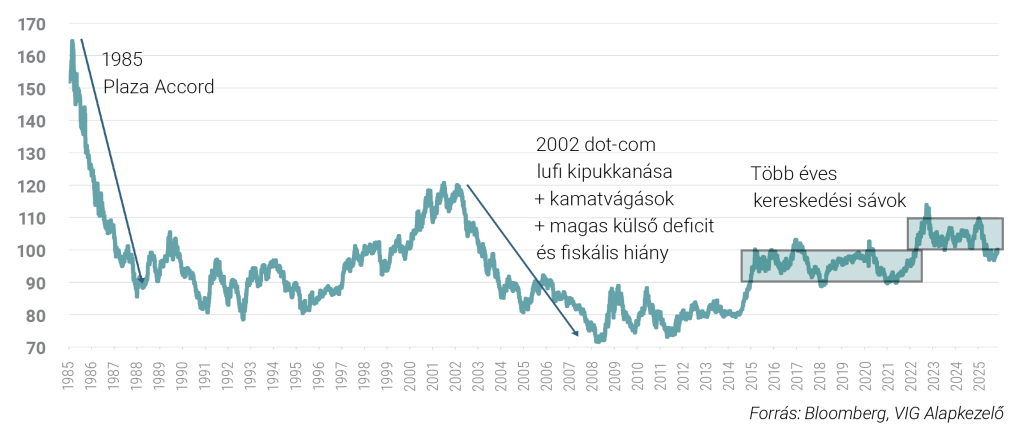

DXY dollár index alakulása az elmúlt 40 évben

További cikkekBefektetési Kilátások 2026 Dokumentum megtekintéseLetöltés

Ez egy forgalmazási közlemény. A megalapozott befektetési döntés meghozatalához részletes tájékozódásra van szükség. Az Alap befektetési politikájáról, forgalmazási költségeiről és a befektetés lehetséges kockázatairól részletesen tájékozódjon az Alap forgalmazási helyein és az Alapkezelő weboldalán (www.vigam.hu) található Kiemelt Információkból, hivatalos tájékoztatóból és kezelési szabályzatból. A befektetési alap forgalmazásával (vétel, tartás, eladás) kapcsolatos költségek az alap kezelési szabályzatában és a forgalmazási helyeken megismerhetők. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok. A befektetéssel elérhető jövőbeni hozam adóköteles lehet, az egyes pénzügyi eszközökre, ügyletekre vonatkozó adó- és illeték információkat pedig csak az egyes befektetők egyedi körülményei alapján lehet pontosan megítélni, ami a jövőben változhat. A befektető feladata, hogy tájékozódjon az adókötelezettségről. Jelen tájékoztatóban szereplő adatok kizárólag információs célokat szolgálnak és nem minősülnek befektetési ajánlásnak, ajánlattételnek vagy befektetési tanácsadásnak. A VIG Befektetési Alapkezelő Magyarország Zrt. nem vállal felelősséget a jelen tájékoztatás alapján hozott befektetési döntésért és annak következményeiért.

Az Alapkezelő alternatív befektetési alap kezelésére (ABAK) vonatkozó engedélyének száma: H-EN- III-6/2015. Az Alapkezelő ÁÉKBV-alapkezelési (kollektív portfóliókezelési) engedélyének száma: H- EN-III-101/2016.