Kilátások 2026-ra

2025 remek évnek bizonyult számos eszközosztály számára a vámháborúk kezdetét szimbolizáló Liberation Day és az azt követő piaci turbulenciák után. Az arany árfolyama jelentősen megugrott, a részvénypiacok széles körben jól teljesítettek, és a kötvénypiac egyes szegmenseiben – különösen a feltörekvő piacokon – kimagasló hozamok születtek.

Hogyan tovább innen? Mivel lehetetlen a teljes valószínűségi eloszlás bemutatása, 2026-os kilátásunkban három olyan témát emelünk ki, amelyek a következő évben meghatározóvá válhatnak. Alapeseti forgatókönyvünk egy pozitív kimenetelű fiskális lazítási pályát feltételez; optimista, „bull” szcenáriónk egy mesterséges intelligencia által vezérelt termelékenységi ugrásról és az ennek nyomán kialakuló alacsonyabb inflációs környezetről szól; míg pesszimista, „bear” forgatókönyvünk a globális adósságkockázatok újbóli előtérbe kerülését és az emiatt emelkedő hozamokat vetíti előre. Ezek a történetek lefedik a tőkepiacok előtt álló legfontosabb ismert bizonytalanságokat (known unknowns). Természetesen a témafelvetés szubjektív: a világ jóval összetettebb, és számos ismeretlen tényezőt (unknown unknowns) is tartogathat. Mégis fontosnak tartjuk a számokkal való játékot, és azt, hogy iránymutatást adjunk, hogyan teljesíthet egy portfólió, ha ezek a kockázatok valóra válnak.

Módszertanunk nem tudományos modellre épül. Az eredmények portfólió menedzsereink közös szakmai véleményét tükrözik az egyes elképzelt forgatókönyvekről és azok piaci következményeiről. A fő üzenet az irány, nem pedig a pontos érték – mégis bízunk benne, hogy ezzel hasznos mankót adunk a 2026-os felkészüléshez.

Az összefoglaló táblázat dollárban mutatja a portfólió várható hozamait, amelyeket az alábbi táblázatban szereplő előrejelzések alapján számoltunk ki. A javasolt súlyok ugyan önkényesek, de a lényeget mutatják: hogyan érdemes pozícionálni a portfóliót az adott világkép alapján. Minden forgatókönyv leírása végén részletesebb, irányadó befektetési alap allokációt is bemutatunk.

Alapforgatókönyv – Jön a fiskális stimulus

Alapeseti forgatókönyvünk szerint a 2026-os világgazdaságot továbbra is azok folyamatok formálják majd, amelyek 2025-ben indultak, és a makrogazdasági környezet összességében támogató marad a kockázatos eszközök számára.

A fejlett gazdaságokban több tényező is támogathatja majd a növekedést. A monetáris élénkítés késleltetett hatása és a laza pénzügyi kondíciók jelentős szerepet játszhatnak a globális növekedés fenntartásában, miközben a fiskális politika is segíthet. Trump „one, big beautiful bill” költségvetési lazító csomagja, valamint a német védelmi és infrastruktúra-fejlesztési csomag egyaránt emelhetik majd a növekedési számokat. Az Egyesült Államokban a fiskális expanzió „front-loaded” lehet: miután 2025 második felében negatív fiskális impulzus érvényesült — amelyet súlyosbított az átmeneti kormányzati leállás —, az impulzus jövőre, már az év első felében, számottevően pozitívvá válhat. A német költekezés mértéke jelentős, de az implementációs kockázatok miatt ott inkább az év második felére várhatóak pozitív hatások. Kínában is úton van a fiskális élénkítés, mivel a kormányzat a deflációs kockázatok és a csökkenő külső kereslet árnyékában próbálja ösztönözni a belföldi fogyasztást, miközben ambiciózus stratégiai ágazati terjeszkedésre és ipari modernizációra is fókuszál.

Alapforgatókönyvünk a jelenlegi helyzet fennmaradásával számol a kereskedelmi háborúkban, és nem várunk jelentős eszkalációt az USA és Kína között, tekintettel a két gazdaság közötti erős kölcsönös függésre – legalábbis az év nagy részében. Azonban ahogy közelednek az amerikai kongresszusi félidős választások, Donald Trump politikai kiszámíthatatlansága ismét előtérbe kerülhet. Bár a Legfelsőbb Bíróság rövidesen várható döntése részben eltörölheti a Trump által kivetett vámokat, valószínű, hogy a kormányzat talál módot az új kereskedelmi rezsim fenntartására.

Úgy véljük, hogy a dezinfláció jelentős része már mögöttünk van, és a javuló növekedési kilátások akadályozni fogják a makacs maginfláció további jelentős csökkenését. Ez limitálja a Fed és az EKB további kamatcsökkentéseinek valószínűségét, bár a 2026 májusban hivatalba lépő új Fed elnök változtathat a monetáris politika menetén, ami jelentős kockázati eseménynek számít.

Kötvénypiacok

Az alapeseti forgatókönyv szerint a Fed mozgástere korlátozott lesz a kamatcsökkentések terén, mivel a munkaerőpiac lassulása megáll, és a maginfláció továbbra is a cél felett marad. Az eurozónában az infláció már a célszinten van, de az EKB várhatóan óvatos lesz és kivár, hiszen fel kell mérnie a német fiskális élénkítés inflációs hatását.

Az amerikai hozamgörbe hosszú oldala horgonyzott maradhat, de a makrogazdasági tényezők némi meredekedést sugallnak, különösen Európában. A perifériafelárak szűkülhetnek, mivel a német fiskális élénkítés kedvező az EU növekedésére, ugyanakkor aránytalanul negatív a német kötvényhozamok alakulására a magasabb kibocsátás miatt. A már most is szűk vállalati és feltörekvő piaci felárak stabilak maradnak, és megfelelő többlethozamot kínálnak a befektetők számára.

Alapeseti forgatókönyvünkben azt gondoljuk, hogy érdemes lehet a befektetőknek alacsony kamatkockázatot tartani, és az allokációban a high yield feltörekvő piaci és vállalati kötvények felülsúlyozásával kiaknázni a magasabb hozamokat.

Részvénypiacok

A fiskális támogatás kritikus pillanatban érkezik a vállalati fundamentumok szempontjából. 2025-ben a globális EPS-növekedés kissé meghaladta a 10%-ot, amit aránytalanul nagy mértékben az amerikai mega-cap technológiai cégek húztak fel: ezek nyeresége 18%-kal nőtt. E csoport nélkül a piac többi szegmensének EPS-növekedése mindössze 7–8% lett volna. A következő évben a pozitív fiskális impulzus várhatóan kiszélesíti az eredményjavulást a technológiai vállalatokon túl is, és egyenletesebb profitnövekedést hozhat majd ágazatok és régiók között.

A jelenlegi várakozások szerint az MSCI All Country részvényindex – EPS-növekedése jövőre 12% lehet, de az év második felében ismét pozitív tartományba forduló eredményrevíziók felfelé mutató kockázatot jelenthetnek.

Ebben a környezetben arra számítunk, hogy a kisebb kapitalizációjú részvények felülteljesíthetnek több évnyi gyenge hozam után, mivel egyszerre profitálhatnak a javuló fogyasztási hangulatból és ezáltal a szélesebb körű profitnövekedésből. Ennek a szegmensnek az értékeltsége különösen vonzó: ezen vállalatok relatív értékeltsége közel 30 éves mélyponton van az MSCI World indexhez képest (17-szeres az előre tekintő P/E a 20-szorossal szemben), ami szokatlanul széles értékeltségi rést jelez, és komoly felzárkózási potenciált jelent.

Emellett az EU is profitálhat a javuló globális környezetből. Bár az európai részvények 2025-ben erősen teljesítettek — részben a USD gyengülése miatt —, a régió EPS-növekedése visszafogott maradt, és a piaci emelkedés nagy része átértkelődésből származott, nem pedig eredménybővülésből. 2026-ban azonban kedvezőbbek lehetnek a kilátások: a nagy EU-gazdaságokban tapasztalható erősebb fiskális stimulus és a vámokkal kapcsolatos zavarok fokozatos enyhülése lehetővé teheti az eredménynövekedés érdemi gyorsulását. Ráadásul Európában magasabb súlya a „reálgazdasági” ágazatoknak a részvénypiacokon — beleértve az ipart, a közműveket, az alapanyagokat és a pénzügyi szektort. Így ez a rég egyaránt profitálhat az erősebb ütemű, valamint a kiszélesedő eredmény növekedésből.

Alap forgatókönyvünk továbbra is arra számít, hogy az AI-hoz kapcsolódó beruházások által vezérelt eredménynövekedés fennmarad, de a magas értékeltségek és a megnövekedett várakozások korlátozzák a további felértékelődési potenciált. A globális részvénypiacok (MSCI All Country World Index) jelenleg a következő 12 hónapra várt eredmények több mint 19-szeresén forognak, ami történelmi csúcs közelében van. Ennek az átárazódásnak egyik fő hajtóereje a nagy informatikai és kommunikációs vállalatok súlyának drámai növekedése volt, ezek súlya a 2025-ös évben már meghaladja a 28%-ot a globális indexben.

Az értékeltségi kép az Egyesült Államokban különösen feszített. Az S&P 500 index a 2026-os év végi eredményvárakozások mintegy 23-szorosán forog, ami történelmi értékeltségi sávjának felső határához közelít. Eközben a technológia túlsúlyos Nasdaq P/E-mutatója nagyjából 30-szoros, amely bár jóval elmarad a dotkom-buborék szintjeitől, ugyanakkor még mindig erős befektetői optimizmust tükröz. Ezzel szemben az USA-n kívüli piacok jóval visszafogottabbnak tűnnek: az európai és kínai indexek értékeltsége csak mérsékelten van a 20 éves átlag felett, a japán részvények pedig továbbra is diszkonton forognak hosszú távú átlagukhoz képest.

Összességében a monetáris lazítás, a jelentős fiskális stimulusok, a javuló fogyasztói dinamika és a szélesedő eredménynövekedés kombinációja kedvező hátteret teremthet a szélesebb körű részvénypiaci emelkedés számára a következő évben. Modellfeltételezéseink alapján 11%-os részvénypiaci emelkedést várunk, ami kissé elmarad attól, amit a 2026-os eredménynövekedés önmagában indokolna.

Az alap forgatókönyv (fiskális élénkítés) esetén 7,2%-os, USD-ben denominált éves portfólióhozamot várunk 8,8%-os volatilitás mellett. Ebben a forgatókönyvben mind a részvények, mind a nyersanyagok alacsony, kétszámjegyű hozamot érhetnek el, miközben a kötvényhozamok enyhén emelkedhetnek. A nyersanyagpiacokat összességében oldalazó teljesítmény jellemezheti ebben az esetben.

Megfontolásra ajánlott alapok az alap forgatókönyv esetén:

Optimista forgatókönyv – Mesterséges intelligencia-vezérelt termelékenységi boom

Ebben a forgatókönyvben egy tökéletes világot képzelünk el. Az USA-ban a mesterséges intelligencia-vezérelt termelékenységi boom eredményei egyre kézzelfoghatóbbá válnak. Feltételezzük, hogy a MI-technológiákat gyorsabban és szélesebb körben alkalmazzák az gazdaságban. Ez inflációmentes növekedéshez vezethet, részben a munkaerőpiac enyhülésén és a technológiai cégek elbocsátásai miatt mérséklődő bérdinamikán keresztül.

A kereskedelmi feszültségek tovább enyhülnek, mivel az USA és Kína legalábbis felfüggeszti a kereskedelmi háborút. Emellett Oroszország ukrajnai háborúja véget ér — javítva a fogyasztói bizalmat Európában és a közép-kelet-európai régióban. Ebben a forgatókönyvben a növekedés magasabb pályára állhat, miközben az infláció visszafogott maradhat, nemcsak a termelékenység javulása miatt, hanem a geopolitikai feszültségek mérséklődése nyomán csökkenő nyersanyagárak révén is.

Az amerikai államadósság fenntarthatóságával kapcsolatos félelmek is enyhülnek, mivel a magasabb potenciális kibocsátás segít „kinőni” az adósságot.

Kötvénypiac

A kedvező növekedési kép ellenére ez a forgatókönyv nem negatív a kötvénypiac számára. A jegybankok képesek kamatot csökkenteni, mivel az energiaárak esnek, a bérek emelkedése visszafogott maradhat, így a maginfláció mérséklődhet.

A hosszú hozamok kevésbé reagálnak ugyan pozitívan, de csökkenhetnek: a semleges reálkamatszint magasabbra emelkedhet, de ezt kompenzálja az inflációs várakozások és a határidős prémium (term premium) csökkenése. Ez utóbbira támogatóan hathat a makrogazdasági volatilitás és az államadósságpályákkal kapcsolatos aggodalmak enyhülése.

Ez a legkedvezőbb forgatókönyv a feláras termékek számára, mivel a vállalati mérlegek tovább javulnak, és a feltörekvő piacok is profitálhatnak az alacsonyabb energiaárakból, valamint a geopolitikai és kereskedelmi feszültségek oldódásából.

Ebben a környezetben a kötvények felülsúlyozása lehet jó megoldás, elsősorban az amerikai állampapírok és a feltörekvő piaci kötvények révén.

Részvénypiac

Jensen Huang, az Nvidia vezérigazgatója elutasította az „AI-buborék” gondolatát a vállalat legutóbbi konferenciahívásán. Ugyanakkor kijelentette, hogy az iparág áttörés előtt áll, és ugrásszerű fejlődésen mehet keresztül a közeljövőben. A piacoknak azonban ennél több bizonyítékra van szükségük ahhoz, hogy elhiggyék: valóban közeledünk a régóta várt termelékenységi áttöréshez. 2026 egyik kulcskérdése, hogy az AI-laborok és vállalatok képesek lesznek-e végre a technológiát jelentős, megbízható bevételi forrásokká alakítani. Ez hozhatná el az AI-boom második, régóta várt szakaszát, amely végső soron igazolná az eddig végrehajtott hatalmas beruházásokat. Ebben a forgatókönyvben magasabb eredménynövekedést feltételezünk az AI-kapcsolt részvényeknél, ami nagyobb lendületet és még nagyobb felértékelődési potenciált jelenthet ezen papíroknak.

Ha a technológiai szektor felülteljesítése 2026-ban is folytatódik, az amerikai piac várhatóan megőrzi vezető pozícióját — ahogyan 2025 második felében is tette. Az erős dollár ellenére a technológiaorientált ázsiai piacok, mint Tajvan, Dél-Korea és Kína erős hozamokat produkálhatnak.

A részvénypiacok másik jelentős felfelé mutató kockázati tényezője lehet egy kiszámíthatóbb és stabilizálódó geopolitikai és kereskedelmi környezet. Az USA–Kína kereskedelmi fegyverszünet, stabil vámkörnyezet vagy az orosz–ukrán béketárgyalások felgyorsulása és tartós rendezéshez vezetése mind csökkentenék a bizonytalanságot. Bár a piacok 2025-ben a geopolitikai és gazdaságpolitikai bizonytalanságok ellenére is képesek voltak felárazódni, egy kiszámíthatóbb globális háttér tovább csökkenthetné a részvénykockázati prémiumokat — különösen a közép-kelet-európai (CEE) régióban.

Az optimista forgatókönyvben (MI által vezérelt termelékenységi boom) 19,4%-os, USD-ben számolt éves portfólióhozamot várunk 10,5%-os volatilitás mellett. Ebben a környezetben a részvények kiemelkedően magas hozamokra lehetnek képesek, és a kötvények teljesítménye is felülmúlhatja a jelenlegi piaci várakozásokat. Ezzel szemben a nyersanyagárak jelentős csökkenésére számítunk ebben a forgatókönyvben.

Megfontolásra ajánlott alapok az optimista forgatókönyv esetén:

Pesszimista forgatókönyv – Adósságválság

Pesszimista forgatókönyvünk középpontjában az áll, hogy a globális adósságfélelmek ismét tartósan előtérbe kerülnek, miután az elmúlt években ez csak rövidebb és átmeneti ideig tudott piaci turbulenciát okozni. Az induló globális fiskális impulzus nem hozza meg a várt eredményt: a növekedési hatás csalódást keltő és korlátozott marad, mivel az alacsony fogyasztói bizalom és a védelmi kiadások alacsony fiskális multiplikátora eleve visszafogja a kedvezőbb kimeneteleket. Amint ez nyilvánvalóvá válik, a kötvénypiaci „őrök” nem tolerálják a magasabb állampapír-kínálatot, és a hosszú hozamok jelentősen emelkedhetnek. A magasabb hozamok negatív katalizátorként hathatnak a túlfeszített részvénypiaci értékeltségekre: a részvénypiacok esnek, a technológiai vállalatok vezetik a lejtmenetet. A magasabb hozamok és az alacsonyabb részvényárfolyamok szigorítják a pénzügyi kondíciókat, ami recessziós pályára tereli a világgazdaságot — ez pedig tovább erősíti az adósságfélelmeket.

Kötvénypiac

Ahogy fent vázoltuk, az államkötvényhozamok mindenütt emelkednek. A jegybankok ugyan igyekeznek ellensúlyozni a hozamemelkedést, majd a recessziós félelmeket is kamatcsökkentésekkel, de így sem tudják horgonyozni a hosszú oldali hozamokat. A feltörekvő piaci kötvények és a globális vállalati kötvények alulteljesítenek, mivel a kötvénypiaci volatilitás megugrik, és a felárak jelentősen tágulnak.

Be kell azonban vallanunk, hogy ebben a forgatókönyvben nagy esélye van a monetáris vagy kormányzati beavatkozásnak, amelynek célja a hosszú hozamok stabilizálása (például hozamgörbe-kontroll bevezetésével). Ha ez megvalósul, akkor a hozamok megugrása csupán rövid életű lenne, amit jelentős likviditásinjekció követne, a hozamok pedig végül csökkennének, és a hiteltermékek nagyon jól teljesítenének.

Addig azonban célszerű lehet „szárazon tartani a puskaport”: túlsúlyozni a készpénzt és a rövid lejáratú fejlett piaci államkötvényeket.

Részvénypiacok

Pesszimista forgatókönyvünk szerint a makrogazdasági környezet kevésbé támogatóvá válik, ami felszínre hozza az AI-vezérelt részvénypiaci emelkedés törékenységét. A kamatkörnyezet megfordulása alááshatja az egyik kulcsfontosságú pillért, amely lehetővé tette az AI-értékelések felfúvódását. Míg a Fed kamatcsökkentései és a stabil hosszú távú hozamok segítették az AI-boom kibontakozását, a tartós hitelköltség-emelkedés könnyen repedéseket okozhat az AI-narratívában. Ezt a sérülékenységet tovább fokozza a technológiai szektorban tapasztalható gyorsan növekvő tőkeáttétel: a hiperskálázó vállalatok idén több mint 120 milliárd dollárnyi adósságot bocsátottak ki, szemben az elmúlt öt év 28 milliárd dolláros átlagával, és az Nvidia–OpenAI-szerű összetett finanszírozási kapcsolatok is tovább erősítik az aggodalmakat. A szektor kötvénykockázati felárai már elkezdtek tágulni, és a hosszú távú hozamok újabb emelkedése felgyorsíthatja a stresszt az AI-kitettségű vállalati kötvénypiacokon.

A hiperskálázók és chipgyártó vállalatok részvényértékeltségei a tökéleteshez közeli várakozásokat áraznak, rendkívül alacsony részvénykockázati prémiumokkal, melyek kevés teret hagynak a csalódásnak. Ha a hozamok emelkednek és a piaci hangulat megfordul, az értékeltségek jelentős lefelé mutató kockázatoknak lesznek kitéve. Egy esetleges AI-buborék kipukkanása nem maradna elszigetelt jelenség: a sokk gyorsan átterjedhet más technológiához kötődő feltörekvő piacokra – például Tajvanra, Dél-Koreára és Kínára – valamint olyan AI-tól függő iparágakra, mint a közműszektor, amely az adatközpontok áramfogyasztásának növekedésére épített várakozásokból profitált.

Ebben a forgatókönyvben jelentős lefelé irányuló kockázatokat látunk mind a vállalati eredmények, mind az értékeltségek esetében. Bár nehéz megjósolni, mi válthatja ki pontosan egy AI-vezérelt buborék kipukkadását, a likviditási feltételek romlása vagy az államadósság fenntarthatóságával kapcsolatos újabb aggodalmak gyökeresen más, kihívásokkal teli környezetet teremthetnek a globális részvénypiacokon.

A pesszimista forgatókönyvben (Adósságválság) –0,2%-os, USD-ben számolt éves portfólióhozamot várunk 3,8%-os volatilitás mellett. Mivel a magasabb kötvényhozamok mind a részvény-, mind a kötvénypiaci teljesítményt rontják, a két fő eszközosztályban visszafogott hozamokra számítunk. A nyersanyagok összességében enyhén negatív teljesítményt mutathatnak; az arany kimagasló és a nyersolaj gyenge teljesítménye mellett.

Megfontolásra ajánlott alapok a pesszimista forgatókönyv esetén:

Függelék

Függelék 1 – Részvény összefoglaló

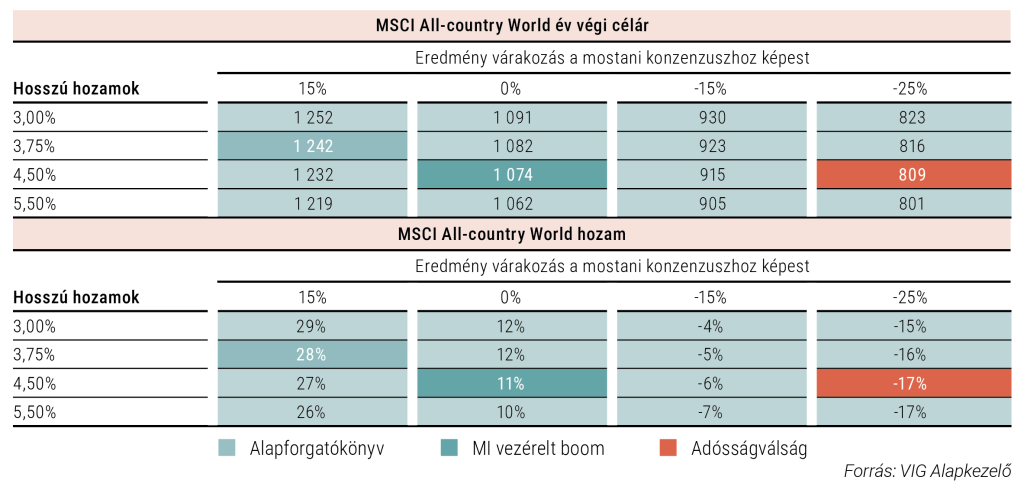

MSCI All Country World szenzitivitás vizsgálat és év végi célárak

Az érzékenységvizsgálat a hosszú távú kockázatmentes hozamok és az éves eredménynövekedés függvényében határozza meg az év végi célárakat. Az eredménynövekedés előrejelzése a jelenlegi piaci konszenzushoz viszonyítva készült. A zöld mező jelöli az MI-boom forgatókönyvet, a kék a Fiskális élénkítés forgatókönyvet, míg a piros pedig az Adósságválság forgatókönyvét mutatja.

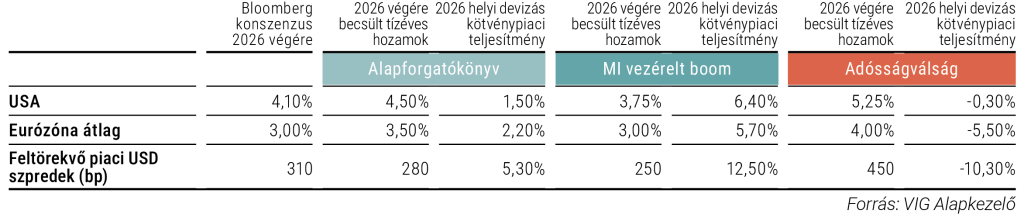

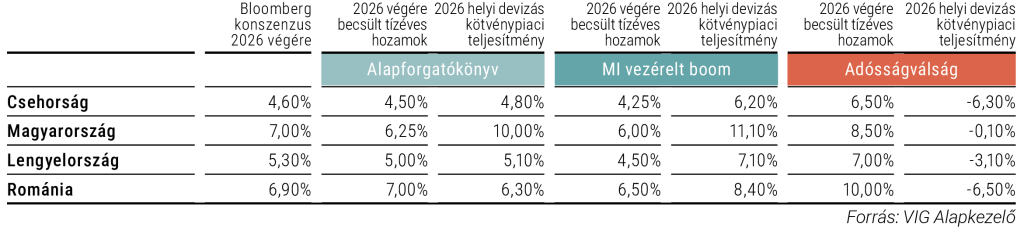

Függelék 2 – Kötvénypiaci várakozások

Fejlett és feltörekvő piacok hozambecslés 2026 végéig

CEE hozambecslés 2026 végéig

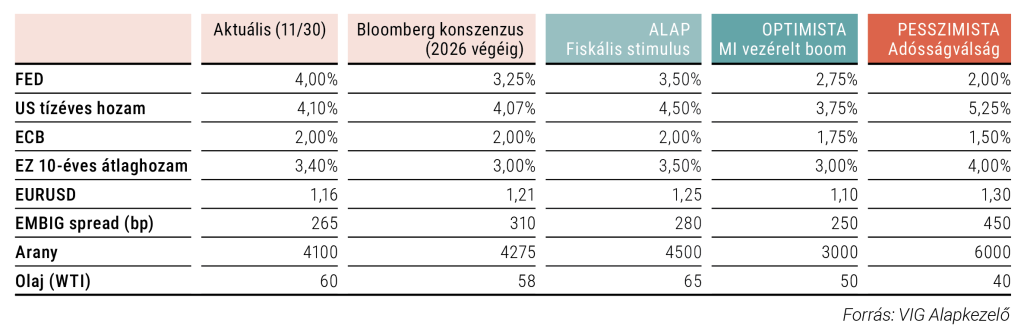

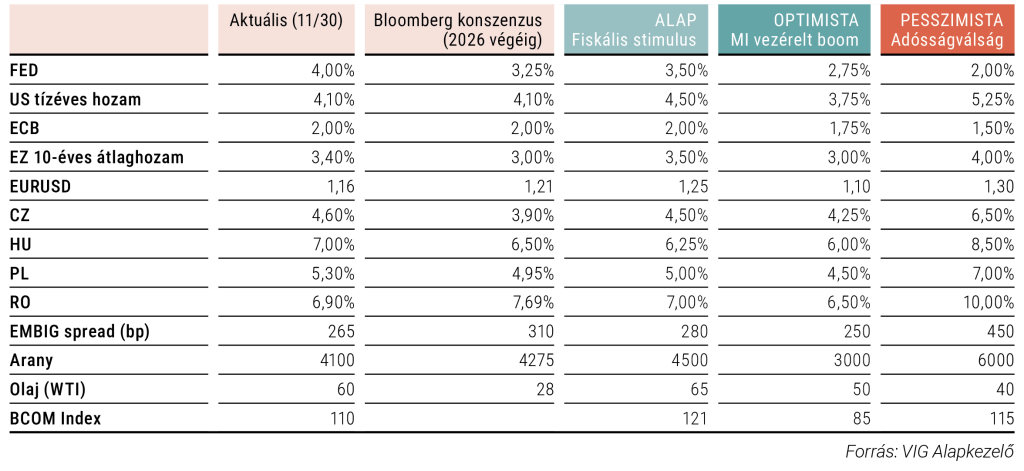

Makroszintű feltételezések 2026 végéig

További cikkekBefektetési Kilátások 2026 Dokumentum megtekintéseLetöltés

Ez egy forgalmazási közlemény. A megalapozott befektetési döntés meghozatalához részletes tájékozódásra van szükség. Az Alap befektetési politikájáról, forgalmazási költségeiről és a befektetés lehetséges kockázatairól részletesen tájékozódjon az Alap forgalmazási helyein és az Alapkezelő weboldalán (www.vigam.hu) található Kiemelt Információkból, hivatalos tájékoztatóból és kezelési szabályzatból. A befektetési alap forgalmazásával (vétel, tartás, eladás) kapcsolatos költségek az alap kezelési szabályzatában és a forgalmazási helyeken megismerhetők. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok. A befektetéssel elérhető jövőbeni hozam adóköteles lehet, az egyes pénzügyi eszközökre, ügyletekre vonatkozó adó- és illeték információkat pedig csak az egyes befektetők egyedi körülményei alapján lehet pontosan megítélni, ami a jövőben változhat. A befektető feladata, hogy tájékozódjon az adókötelezettségről. Jelen tájékoztatóban szereplő adatok kizárólag információs célokat szolgálnak és nem minősülnek befektetési ajánlásnak, ajánlattételnek vagy befektetési tanácsadásnak. A VIG Befektetési Alapkezelő Magyarország Zrt. nem vállal felelősséget a jelen tájékoztatás alapján hozott befektetési döntésért és annak következményeiért.

Az Alapkezelő alternatív befektetési alap kezelésére (ABAK) vonatkozó engedélyének száma: H-EN- III-6/2015. Az Alapkezelő ÁÉKBV-alapkezelési (kollektív portfóliókezelési) engedélyének száma: H- EN-III-101/2016.