The long-term valuation of equities

Achieving inflation-adjusted returns over the long run is possible through both short- and long-duration bonds as well as equity investments. However, the longer the bond duration or the higher the equity allocation in a hypothetical 100-year portfolio, the higher the resulting real return—albeit with greater volatility compared with a short-term bond strategy.

Benjamin Graham, the renowned value investor of the last century, argued that an investor’s portfolio should never hold less than 25% or more than 75% equities. In his view, when equity markets are expensive, allocations should be closer to 25%, while during periods of market stress—when prices fall and companies become undervalued—the equity share should move toward 75%. This reactive allocation approach, adjusting the balance between equities and bonds as valuations shift, can further enhance real returns. This is why the regular assessment of market valuations remains so important: they ultimately reflect investors’ collective expectations of future economic and financial-market conditions.

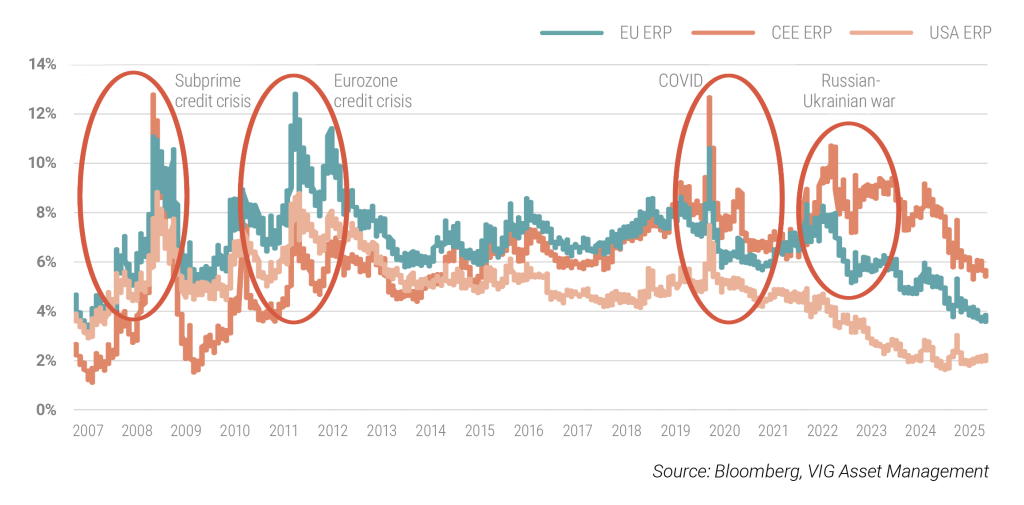

Another fundamental principle of equity investing is that valuations are poor short-term indicators—indeed, in the current rally, investors are not scrutinising technology-sector P/E ratios as closely as one might expect. Over longer horizons, however, valuations become key signals. The Equity Risk Premium (ERP) captures whether optimism or caution is priced into equities relative to bonds. As the chart below illustrates, U.S. equities have built up a level of optimism not seen since before the 2007 credit crisis, with an ERP of barely 1%. Historically, when the ERP has spiked—during the global financial crisis, the eurozone crisis, or the COVID shock—it has coincided with sharp corrections in equity markets. The same pattern emerged during the Asian financial crisis in 1997 and the bursting of the dot-com bubble in 2000. When equities become overvalued and the ERP falls too low, as it is today, subsequent drawdowns of 40–50% have not been uncommon.

While the U.S. equity market may continue to rise in 2026, any shift in investor perception or the emergence of a new, unforeseen risk could trigger a significant revaluation of equities relative to bonds, potentially ushering in a bear market. This is not our base-case scenario, but investors should be mindful of the risk.

Equity Risk Premiums (ERP) 2007-2025

További cikkekBefektetési Kilátások 2026

Dokumentum megtekintéseLetöltés

További cikkekBefektetési Kilátások 2026

Dokumentum megtekintéseLetöltés

Ez egy forgalmazási közlemény. A megalapozott befektetési döntés meghozatalához részletes tájékozódásra van szükség. Az Alap befektetési politikájáról, forgalmazási költségeiről és a befektetés lehetséges kockázatairól részletesen tájékozódjon az Alap forgalmazási helyein és az Alapkezelő weboldalán (www.vigam.hu) található Kiemelt Információkból, hivatalos tájékoztatóból és kezelési szabályzatból. A befektetési alap forgalmazásával (vétel, tartás, eladás) kapcsolatos költségek az alap kezelési szabályzatában és a forgalmazási helyeken megismerhetők. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok. A befektetéssel elérhető jövőbeni hozam adóköteles lehet, az egyes pénzügyi eszközökre, ügyletekre vonatkozó adó- és illeték információkat pedig csak az egyes befektetők egyedi körülményei alapján lehet pontosan megítélni, ami a jövőben változhat. A befektető feladata, hogy tájékozódjon az adókötelezettségről. Jelen tájékoztatóban szereplő adatok kizárólag információs célokat szolgálnak és nem minősülnek befektetési ajánlásnak, ajánlattételnek vagy befektetési tanácsadásnak. A VIG Befektetési Alapkezelő Magyarország Zrt. nem vállal felelősséget a jelen tájékoztatás alapján hozott befektetési döntésért és annak következményeiért.

Az Alapkezelő alternatív befektetési alap kezelésére (ABAK) vonatkozó engedélyének száma: H-EN- III-6/2015. Az Alapkezelő ÁÉKBV-alapkezelési (kollektív portfóliókezelési) engedélyének száma: H- EN-III-101/2016.