Myths and reality during the dotcom bubble

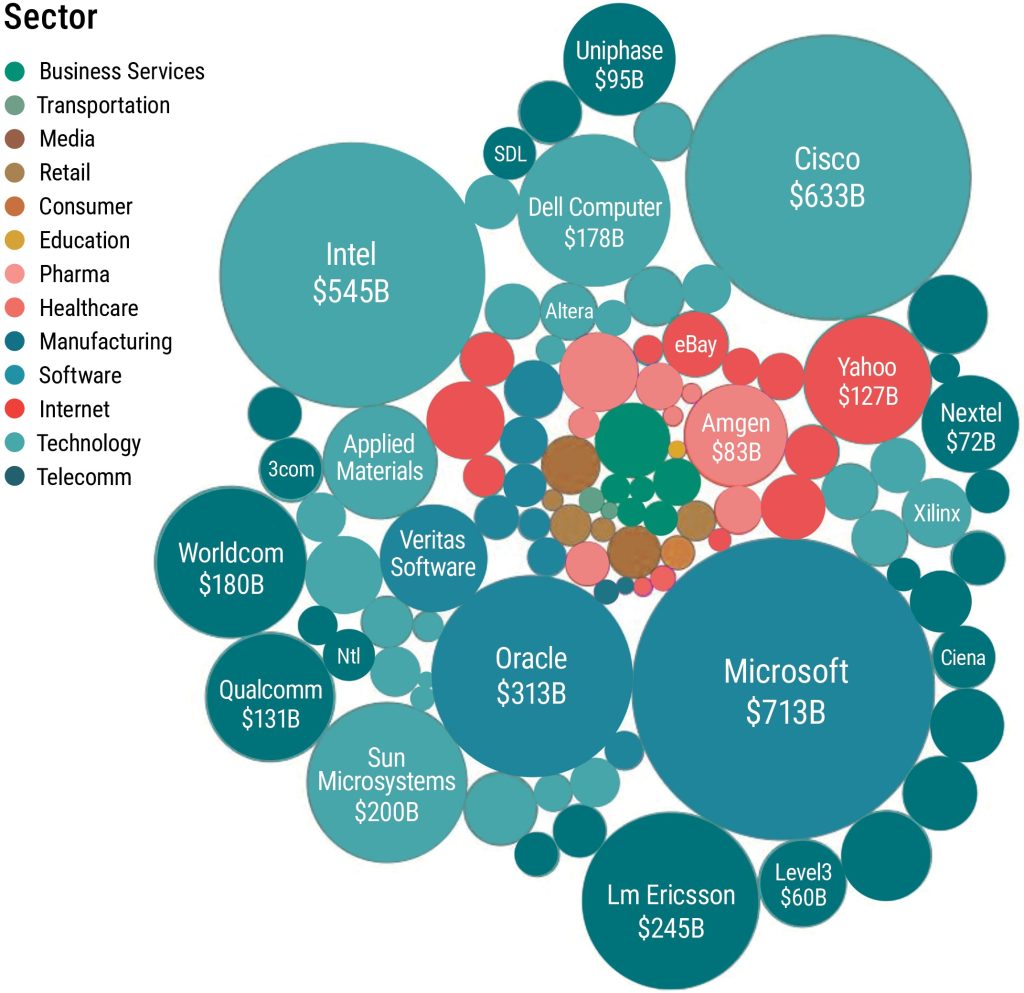

Lately, there has been no shortage of articles and posts claiming that the euphoric gains of the dotcom era were driven exclusively by unprofitable companies. That is simply not true. The “MAG7” of that period consisted of Cisco, Intel, Oracle, Microsoft, Dell, Sun Microsystems, WorldCom, and Ericsson. Every single one of these stocks fell by at least 50% within a year after the bubble burst.

The reality is that most of the companies that drove the QQQ and SPY indices to their final peak on March 24, 2000, were highly profitable businesses generating billions in revenue (which, at the time, was considered enormous 🙂). The first companies to collapse were those with no revenues at all, sustained purely by hype. The higher the beta, the faster they disappeared. The same pattern is likely to repeat itself today.

Market capitalizations during the dot-com bubble

Source: Bloomberg

First, a brief historical comparison. The Dow Jones reached its peak on January 14, 2000, at 11,750 points. By the time the SPY and QQQ topped out on March 24, 2000, the Dow Jones Index stood at only 11,113 points. In 2026, the DJIA peaked at 50,512 points on February 10 and has not returned to that level since. Just as in 2000, the divergence remains firmly in place.

Second, after the Dow Jones peaked in early January 2000, markets sold off through the end of the month, with the QQQ declining more than 10% from its highs. Then came the final rally toward new highs, as the Nasdaq surged 28% over the next eight weeks, rising from 86 to 120 before peaking on March 24.

The irony is that this year, the Dow Jones also peaked on February 10, followed by a sharp selloff that bottomed on March 30 at roughly -10% from the highs. What followed was another massive rally, during which the Nasdaq climbed 28% to its current peak, while the Dow Jones failed to make new highs. The QQQ rose to 636 on January 28, dropped back to 555 by March 30, and now stands at 713 – again representing a 28% advance. From a risk perspective, everyone should draw their own conclusions.

Would markets continue go even higher from here? The answer is yes. But it is worth remembering one of Warren Buffett’s most famous observations about bull markets: a bull market is like sex – it feels best right before it ends.

Jogi nyilatkozat: A blog üzemeltetője a VIG Befektetési Alapkezelő Magyarország Zrt., a szerzői az Alapkezelő munkavállalói. A weboldal kereskedelmi kommunikációt tartalmaz. A blogon megjelenő cikkek magánszemélyek szubjektív véleményét tükrözik, tájékoztatási céllal készülnek és nem minősülnek befektetési elemzésnek vagy befektetési tanácsadásnak és nem tartalmaznak befektetési ajánlást. A blog szerzői saját nevükben kereskedhetnek olyan pénzügyi és pénzeszközzel vagy más termékkel, amelyről az általuk készített cikk közöl tájékoztatást vagy véleményt. Bár a szerzők tőzsdei vagy tőzsdén kívüli kereskedés során szerzett tapasztalata a jelen blogon szereplő írásaikban is megjelenhet, de érdekeltség nem befolyásolhatja az általuk közölt tájékoztatást. A blogon megjelenő cikkekben, hírekben és tájékoztatásokban megjelenhetnek olyan társaságok, amelyek üzleti kapcsolatot tartanak fenn a VIG Befektetési Alapkezelő Magyarország Zrt.-vel vagy a blog szerzőivel akár közvetlenül, akár a VIG Group cégcsoportba tartozó más vállalkozáson keresztül. Jelen blogon megjelent cikkek nem tartalmaznak teljes körű tájékoztatást, és nem helyettesítik a befektetés megfelelőségének vizsgálatát, amelyet csak az adott befektető egyedi körülményeinek értékelésével lehet megállapítani. A megalapozott befektetési döntés meghozatalához kérjük, hogy részletesen és több forrásból tájékozódjon!

A VIG Befektetési Alapkezelő Magyarország Zrt., a blog szerkesztői és szerzői nem vállalnak felelősséget a blogon szereplő tartalom naprakészségéért, esetleges hiányosságaiért vagy pontatlanságaiért, valamint a blogcikkek alapján hozott befektetési döntésekért és a befektetési döntésekből származó bármilyen közvetlen vagy közvetett kárért vagy költségért.