![]()

CO SE STALO V UPLYNULÉM MĚSÍCI?

Zaostřeno: vysoké úroky, silná ekonomika

První polovina měsíce byla stále ovlivněna nejistotou na energetickém trhu vyvolanou íránským konfliktem a z toho plynoucími obavami z inflace. Ke konci měsíce však diplomatické sbližování a postupná normalizace provozu v Hormuzském průlivu výrazně snížily pravděpodobnost nejhorších scénářů. Globální ekonomika prokázala schopnost se přizpůsobit velmi nejistému geopolitickému prostředí. Investoři již neoceňovali scénář recese, ale spíše vývoj, podle něhož světová ekonomika sice roste pomaleji, ale stále kladný. Inflace se v důsledku vyšších cen energií opět zvýšila, centrální banky ji však začaly stále více vnímat jako přechodný šok. Současně se trhy práce ukázaly být překvapivě odolné. Světovou ekonomiku nadále udržují v pohybu technologické investice. Červen přinesl dvě důležitá ponaučení. Místo krátkodobého tržního šumu je třeba se soustředit na fundamenty: geopolitické zprávy způsobily významné cenové výkyvy, avšak dobře dopadli ti investoři, kteří disciplinovaně drželi své diverzifikované portfolio. Trhy navíc během několika týdnů začaly zcela nově oceňovat makroekonomický scénář. Pro aktivního správce majetku to představovalo příležitost rychle se přizpůsobit měnícímu se prostředí, zatímco dlouhodobé investiční cíle zůstaly nezměněny.

Zprávy týkající se akciových trhů

Pozornost investorů se postupně přesunula od geopolitických událostí zpět k hospodářským výsledkům společností. Technologický sektor zůstal i nadále motorem růstu a uvedení společnosti SpaceX, vedoucí firmy v kosmickém průmyslu Elona Muska, na burzu bylo rovněž obklopeno obrovským zájmem. Současně se objevily první vážné diskuse o ocenění: technologické akcie, často nadhodnocené, zaznamenaly výraznou korekci, která se ukázala jako zdravá realizace zisku. Očekávání výsledků amerických společností se však celkově dále zlepšila (v Evropě překonaly očekávání obranné, průmyslové a infrastrukturní společnosti). Trhy zároveň stále více přijímaly scénář, že světová ekonomika nevstoupila do recese, ale do pomalejší, ale stabilní růstové trajektorie. Investoři jsou opět ochotni platit vyšší ocenění za společnosti nabízející strukturální růst. Role aktivního výběru akcií roste: dlouhodobé vytváření hodnoty stále závisí na výběru společností s fundamentálně silným a udržitelným růstem zisku.

Zprávy týkající se dluhopisových trhů

Investoři si uvědomili, že energetický cenový šok nemusí automaticky vést k dlouhodobě zvýšené inflaci ani k agresivnímu zvyšování úrokových sazeb, což vedlo ke snížení úroků. Americká Federální rezervní banka ponechala úrokovou sazbu beze změny (3,50–3,75 %), přičemž nový předseda Kevin Warsh však naznačil, že boj proti inflaci ještě neskončil. Evropská centrální banka sice zvýšila úrokovou sazbu o 25 bazických bodů, ale nedošlo k panickému prodeji dluhopisů. Dlouhodobé státní dluhopisy se opět staly atraktivní alternativou pro institucionální investory: výnos desetiletých amerických státních dluhopisů činí 4,5 %, zatímco u podobných německých dluhopisů klesl pod 3 %. Investoři se opět zaměřili na reálné výnosy, nikoli pouze na obavy z inflace. To může dlouhodobě vytvořit příznivé prostředí pro kvalitní investice do dluhopisů. Dluhopisy se tak mohou opět stát důležitým stabilizačním prvkem dobře diverzifikovaného portfolia. Klíčem k vytváření hodnoty již není snaha profitovat z krátkodobých výkyvů výnosů, ale využíváním fundamentálně atraktivních reálných výnosů.

Zprávy o alternativních investicích

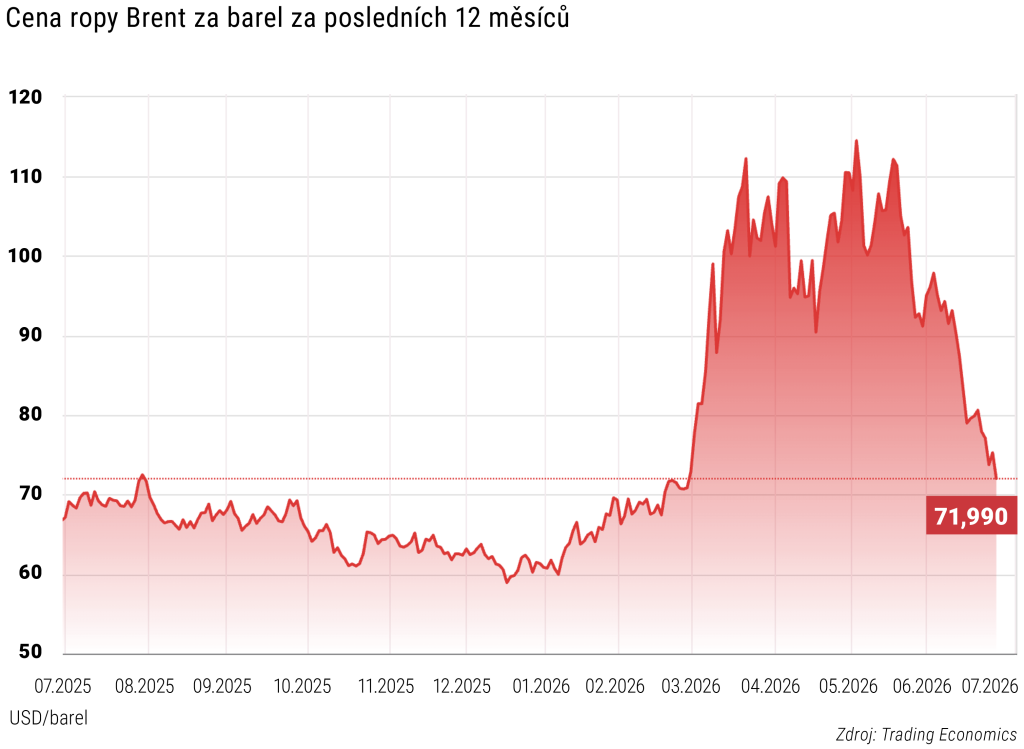

Nejdůležitější událostí měsíce bylo rychlé zotavení cen ropy. Trh dříve zohledňoval trvalý nabídkový šok, avšak diplomatické uvolnění tento strach výrazně zmírnilo. Cena ropy Brent díky tomu klesla přibližně o 20 %. Trh s zemním plynem se také uklidnil, což zlepšilo inflační vyhlídky. Zlato zůstalo i nadále důležitým útočištěm, ale ztratilo část svého krátkodobého impulsu. Výkonnost průmyslových kovů nadále podporovaly datová centra AI, elektrická infrastruktura a obranné investice. Poptávka po mědi zůstala strukturálně silná – investoři stále více oddělovali cyklické a strukturální suroviny. Geopolitické šoky mohou být přechodné, zatímco strukturální poptávkové trendy – digitalizace, energetická transformace, infrastruktura – mohou přetrvávat po mnoho let.

CO MŮŽEME OČEKÁVAT V PŘÍŠTÍM OBDOBÍ?

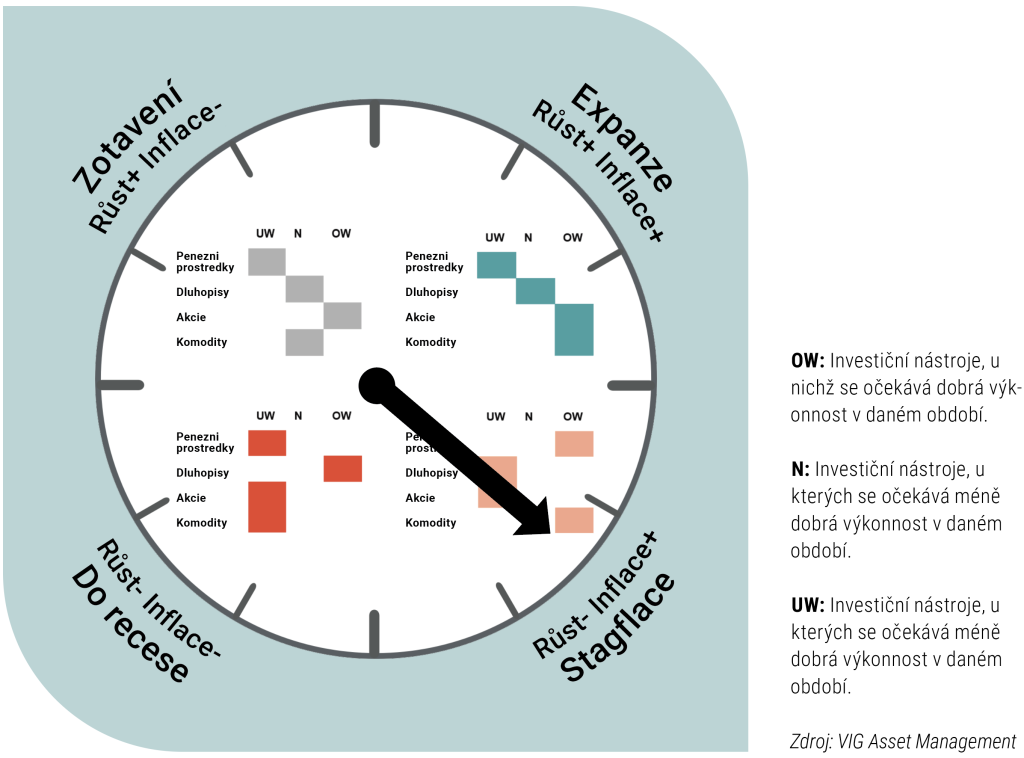

Investiční hodiny

Globální investiční barometr VIG, který na vědeckém základě předpovídá hospodářské cykly pomocí indikátorů, naznačuje stagflaci (slabý růst při současně vysoké inflaci).

Pozitivní zprávy o otevření Hormuzského průlivu měly příznivý dopad na makroekonomiku. Světová cena ropy rychle a výrazně klesla, mírová jednání mezi Spojenými státy americkými a Íránem postupují správným směrem – to vše přineslo úlevu a zlepšení spotřebitelské důvěry a může pomoci zmírnit inflační očekávání. Co je potřeba: světová ekonomika totiž stále slábne, trvalý mír by však přispěl ke snížení globálních nejistot.

Ekonomika USA je v současnosti na trajektorii „no landing“. Trh práce je silný, květnová inflace vyskočila na 4,2 %. Červnový debut Kevina Warshe, předsedy Fedu, byl „jestřábí“, tedy naznačoval přísnější (vyšší úrokové sazby pravděpodobné) obrat, což vedlo k posílení dolaru a očekáváním zvýšení úrokových sazeb. V eurozóně kvůli prudkému nárůstu inflace již v červnu zvýšili úrokové sazby, ale navzdory německému infrastrukturnímu balíčku se neočekává obrat v růstu, takže zůstane stagflační prostředí.

Hodinová ručička označuje hospodářský cyklus, ve kterém se právě nacházíme. Nevýrazné ručičky ukazují předchozí situaci.

Taktická alokace aktiv

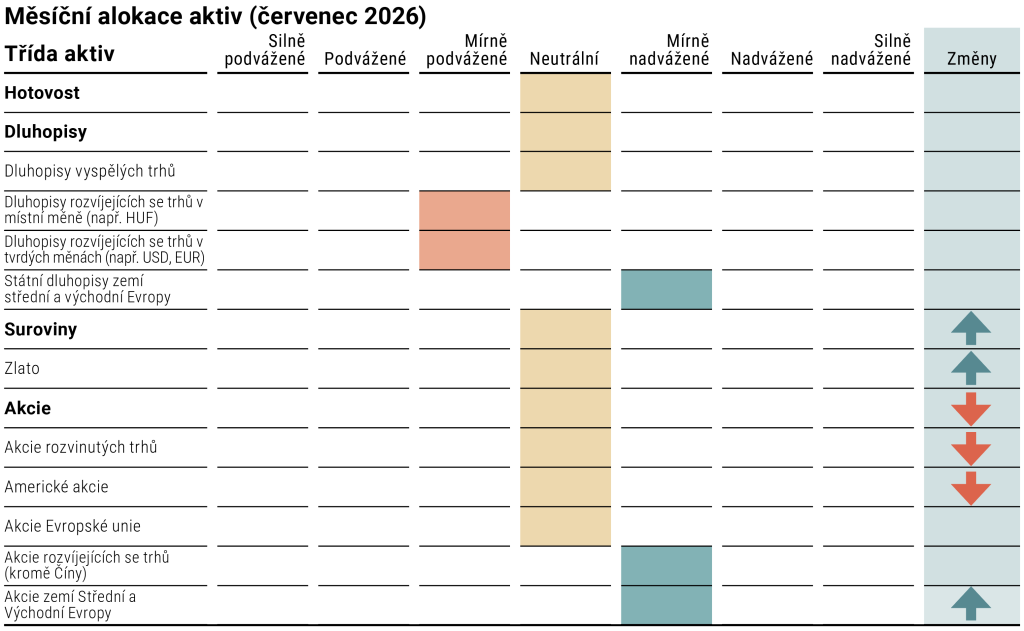

Provedli jsme změny v alokaci aktiv v souladu s nejnovějšími ekonomickými trendy a trendy na kapitálovém trhu. Pro nadcházející období jsme opět nastavili mírně rizikovější alokaci aktiv, především díky příznivým vyhlídkám na akciových trzích, a navýšili jsme váhu vybraných akciových trhů.

Snížili jsme váhu akcií

Možnost pokračujícího posilování dolaru může vyvolávat obavy ohledně akciových kurzů, protože by to vedlo ke snížení likvidity na globálních kapitálových trzích a mohlo by to spustit významnou vlnu realizace zisků u „překoupených“, tedy nadměrně nadhodnocených aktiv. A nejen v těchto: taková změna nálady investorů může obecně stáhnout s sebou rizikovější aktiva, zejména akciové trhy. Největšímu riziku by přitom byly vystaveny právě ty akcie, které v posledních měsících zaznamenaly nejvýraznější růst. Jedná se především o technologické společnosti a firmy, jejichž podnikání je přímo či nepřímo spojeno s rozvojem umělé inteligence.

Komodity mohou znovu získat sílu

Na trzích s komoditami cítíme více síly než v předchozích měsících, především očekáváme posílení zlata. Tento drahý kov byl dříve jednou z nejvýnosnějších investic (kvůli válečným událostem jeho cena dosáhla rekordní úrovně), poté náhlý pokles geopolitického napětí způsobil rychlý pokles ceny přibližně o 20 %. Poptávka je však stále silná, jen ne ze strany spekulantů, kteří chtějí rychle vydělat, ale ze strany centrálních bank, které dlouhodobě diverzifikují své rezervy. Právě jejich nákupy mohou ceně zlata poskytovat významnou podporu a vytvořit předpoklady pro obnovení růstového trendu.

Váhy:

Silně podvážené

Podvážené

Mírně podvážené

Neutrální

Mírně nadvážené

Nadvážené

Silně nadvážené

Změny – změna oproti předchozímu měsíci

Aktuální složení fondů se zaměřením: VIG Central European Equity Fund

Pozitivní vyhlídky viditelné a cítitelné na regionálních akciových trzích dávají výhodu fondu VIG Central European Equity Fund. Cílem fondu je investovat na akciových trzích střední a východní Evropy, a je doporučen investorům, kteří se chtějí podílet na dlouhodobé výkonnosti společností registrovaných na akciových trzích v regionu. Na regionální burzy proudí obrovský kapitál – částečně kvůli blížícímu se ukončení americko-íránsko-izraelského konfliktu: zlepšující se vyhlídky totiž činí investory po celém světě odvážnějšími, a ti se tak ochotněji pouštějí do o něco rizikovějších, ale s větším ziskem lákajících rozvíjejících se trhů. V rámci regionu patří mezi nejpreferovanější trhy Maďarsko a Polsko: výsledky burzovních společností obou zemí jsou analytiky pravidelně upravovány směrem nahoru, zatímco cena akcií ve srovnání s jejich ziskem je v regionálním i mezinárodním srovnání nízká. Mimořádně dobré výsledky vykazuje zejména finanční sektor – není divu, že sem proudí zahraniční kapitál.

Podle našich očekávání (na základě taktické alokace nástrojů) může fond v nejbližší době překonat očekávání.

Právní prohlášení

Tento článek je obchodní sdělení. K učinění kompetentního investičního rozhodnutí je potřeba získat podrobné informace. Podrobnosti o investiční politice Fondu, distribučních nákladech a možných rizicích investice získáte v důležitých informacích, oficiálním informačním prospektu a správních pravidlech, které jsou k dispozici v distribučních místech fondu a na webových stránkách Správce fondu (www.vigam.hu). Náklady spojené s distribucí investičního fondu (nákup, držení, prodej) jsou uvedeny v pravidlech pro správu fondu a na distribučních místech. Výkonnost minulých období nelze předpovídat budoucí výnosy.

Budoucí výnosy, kterých lze investováním dosáhnout, mohou být zdanitelné a informace o daních a poplatcích za jednotlivé finanční nástroje a transakce lze přesně posoudit pouze na základě individuálních okolností každého investora, které se mohou v budoucnu změnit. Je povinností investora informovat se o daňové povinnosti.

Informace obsažené v tomto prospektu mají pouze informativní charakter a nepředstavují investiční nabídku nebo výzvu k investování ani investiční poradenství. Společnost VIG Befektetési Alapkezelő Magyarország Zrt. nenese žádnou odpovědnost za investiční rozhodnutí učiněná na základě těchto informací a jejich důsledky.

Číslo licence správce fondu pro správu alternativních investičních fondů (AIFM): H-EN-III-6/2015. Číslo licence správce fondu pro správu podílových fondů (SKIPCP): H-EN-III-101/2016.