![]()

CO SE STALO V UPLYNULÉM MĚSÍCI?

Zaostřeno: Válka USA na Blízkém východě

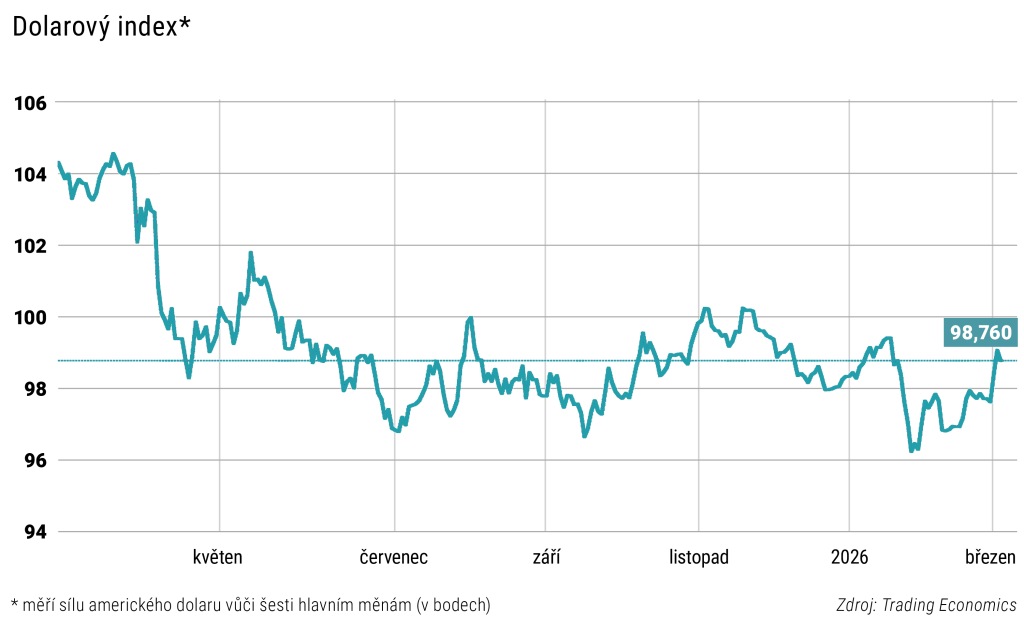

Dne 28. února zahájily Spojené státy americké a Izrael společný útok proti Íránu s cílem svrhnout stávající režim. Konflikt se od té doby rozšířil do širší regionální konfrontace. Vedle změny režimu bylo cílem také zničení íránských ozbrojených sil a zabránění tomu, aby země získala jaderné zbraně. Írán v reakci zahájil raketové útoky proti Izraeli a také proti několika vojenským základnám v okolních zemích – například v Kuvajtu, Bahrajnu, Kataru, Iráku, Saúdské Arábii a ve Spojených arabských emirátech. Geopolitické napětí a válečné události způsobily výraznou volatilitu na globálních finančních trzích. Americký dolar, který znovu začal plnit roli bezpečného přístavu, po roce oslabování opět posílil (což není překvapivé, vzhledem k tomu, že USA zůstávají dominantní vojenskou a ekonomickou mocností). V důsledku snižování rizika se pod tlak dostala rizikovější aktiva, jako jsou akcie či kryptoměny. Ještě výraznější dopad byl patrný na energetických trzích: Katar, největší světový exportér LNG, byl kvůli dronovému útoku nucen dočasně zastavit produkci, což může ovlivnit až 15 % evropského dovozu. Írán navíc zablokoval Hormuzský průliv, přes který exportuje ropu a zemní plyn řada dalších států Blízkého východu. Největší obavou zůstává eskalace konfliktu – prudký růst cen ropy by mohl globálně zvýšit inflaci, vést k růstu úrokových sazeb a zpomalit tempo hospodářského růstu, především v Evropě. Dlouhodobé trendy světové ekonomiky by se však pravděpodobně neměly zásadně změnit.

Zprávy týkající se akciových trhů

Na největším světovém akciovém trhu došlo k významnému přeskupení: hlavní americké indexy – které představují zhruba 40% globální tržní kapitalizace – zaznamenaly rozdílný vývoj: indexy S&P 500 a Nasdaq oslabily, protože velké technologické tituly byly pod prodejním tlakem. Například akcie Amazonu v únoru klesly téměř o 12%, když společnost oznámila plán investovat 200 miliard USD do infrastruktury pro umělou inteligenci, což někteří investoři považují za příliš ambiciózní. Akcie společnosti Nvidia během jediného dne klesly o 5,5%, přestože firma zveřejnila solidní hospodářské výsledky. Výrazně oslabily i společnosti, jejichž služby mohou být AI nahrazeny – například akcie jazykové platformy Duolingo od loňského května klesly o více než 80 %. Naopak index Dow Jones Industrial Average a index malých a středních firem Russell 2000 posílily, což naznačuje postupnou diverzifikaci trhu od dominance velkých technologických titulů. Nejlépe si vedly sektory utilities, energetiky a základních materiálů, podobně jako v Evropě, kde akciové trhy dosáhly nových historických maxim. Po vypuknutí války však následovala korekce – například jihokorejský index KOSPI během několika dní oslabil o 15%.

Zprávy týkající se dluhopisových trhů

Velké centrální banky zatím přerušily cyklus snižování sazeb. Americký Fed – stejně jako trh – v únoru zacenil pozdější a méně výrazné snižování sazeb v roce 2026, s nejistějším tempem i načasováním, částečně kvůli geopolitickým a inflačním rizikům. Za tímto rozhodnutím stojí skutečnost, že inflace se dlouhodobě drží poblíž cílové úrovně nad 2 % a data z trhu práce zároveň naznačují mírnou stabilizaci (zaměstnavatelé v lednu vytvořili více pracovních míst, než se očekávalo – celkem 130 000 nových pracovních pozic, čímž míra nezaměstnanosti klesla na 4,3%). V Evropě rovněž nedošlo ke změně sazeb – Evropská centrální banka se rozhodla sazby ponechat beze změny a trh ani neoceňuje jejich brzké snížení. Navíc aktuální válečný konflikt zvyšuje inflační rizika: výnos desetiletého amerického státního dluhopisu vzrostl na 4%, německého na více než 2,7%. Naopak kreditní spready podnikových dluhopisů klesly na několikaletá minima – globální ekonomika zůstává relativně silná a firmy mají vyšší pravděpodobnost splácet své závazky. Nižší riziko znamená i nižší úrok.

Zprávy o alternativních investicích

V důsledku válečných událostí výrazně vzrostly světové ceny ropy. Není to překvapivé – přibližně 50-55% světových ropných rezerv se nachází právě v tomto regionu. Cena ropy Brent, která je referenční pro Evropu, krátce na začátku března překročila 85 USD za barel (159 litrů) kvůli geopolitickému napětí a rizikům pro dodávky, následně se stabilizovala nad úrovní 70 USD. První úroveň nebyla dosažena od října 2023, druhá od loňského léta. Částečná blokáda Hormuzského průlivu – hlavní námořní trasy z Perského zálivu – omezuje přepravu i nabídku, což vytváří další tlak na růst cen. Růst světových cen ropy se promítl i do cen pohonných hmot v Maďarsku (od 5. března 2026 zvýšení o 5–8 HUF/litr). Ropný kartel OPEC+ sice rozhodl o zvýšení produkce v dubnu o 206 000 barelů denně, avšak Saúdská Arábie a Spojené arabské emiráty zatím nemohou export výrazně zvýšit, dokud se lodní doprava v oblasti Perského zálivu nevrátí k normálu. Cena zlata, považovaného za bezpečné útočiště, se stabilizovala nad psychologickou hranicí 5 000 USD za trojskou unci (31,1 g).

CO MŮŽEME OČEKÁVAT V PŘÍŠTÍM OBDOBÍ?

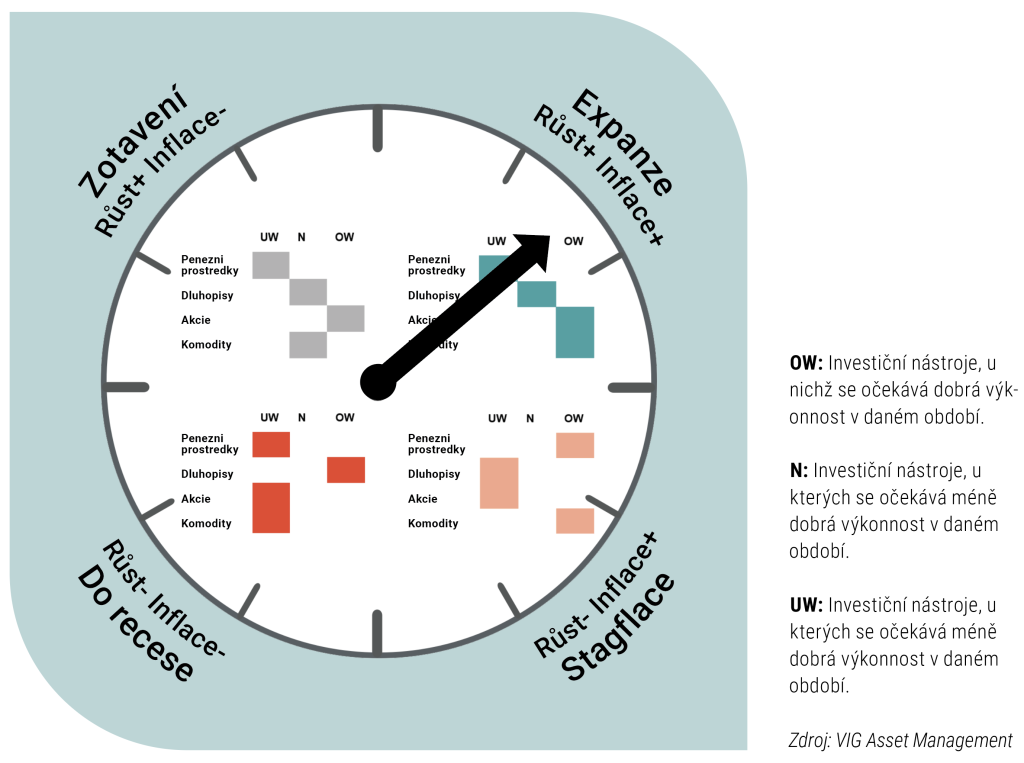

Investiční hodiny

Rychlejší tempo hospodářského růstu spolu s rostoucí cenovou hladinou – v březnu model Globálních investičních hodin společnosti VIG Správce Fondů, který je založený na vědeckých principech, vstoupil do expanzní fáze. Model pomocí předstihových indikátorů odhaduje krátkodobý ekonomický cyklus. Na akciových trzích proto začaly nadprůměrně výkonnostně růst sektory, které model signalizuje – vedle energetiky a výrobců základních materiálů také komodity. To je v souladu s výhledem růstu a inflačními indikátory.

Výhledy jednotlivých skupin zemí se však mohou vzájemně výrazně lišit. V současnosti náš předstihový indikátor nejvíce podporuje Čína, kde celkový výrobní PMI v únoru vzrostl na 52,1 bodu z lednových 50,3 bodu. Jde o nejvyšší hodnotu od prosince 2020. Produkce rostla nejrychleji od června 2024, nové objednávky rostou již devátý měsíc v řadě a tempo jejich růstu je nejsilnější od prosince 2020.

Hodinová ručička označuje hospodářský cyklus, ve kterém se právě nacházíme. Nevýrazné ručičky ukazují předchozí situaci.

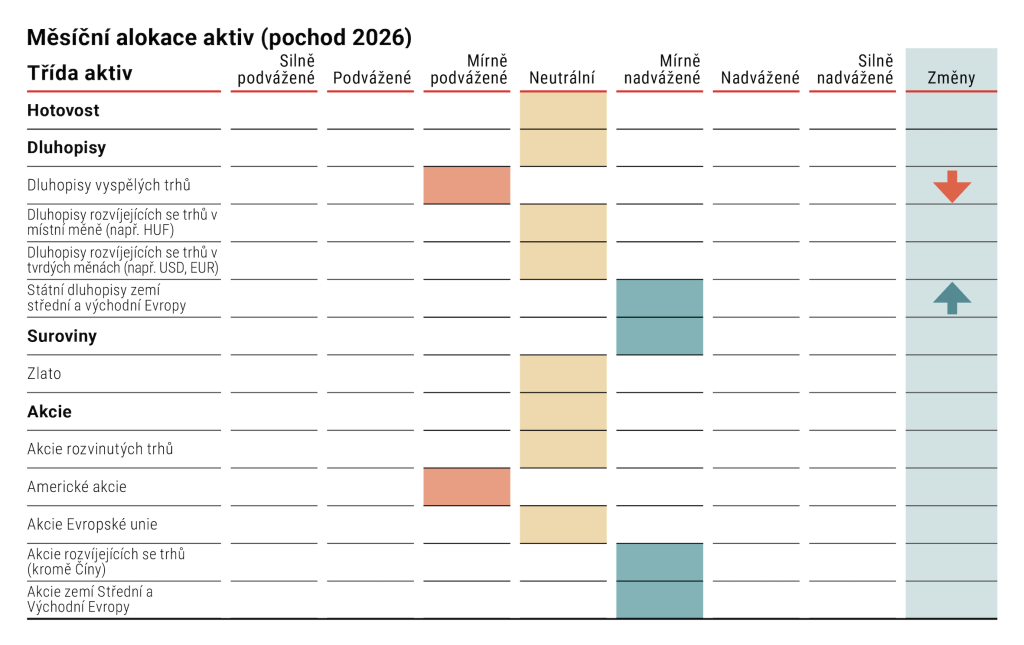

Taktická alokace aktiv

Provedli jsme změny v alokaci aktiv v souladu s nejnovějšími ekonomickými trendy a trendy na kapitálovém trhu. Dluhopisy vyspělých trhů podvažujeme, protože v současném prostředí je snížení úrokových sazeb – které by zvýšilo jejich hodnotu – méně pravděpodobné. Naopak dluhopisové trhy rozvíjejících se ekonomik (včetně Maďarska) nabízejí atraktivní výhled díky výrazné výnosové prémii.

Investiční příležitost: akcie rozvíjejících se trhů

Nadále zůstáváme opatrně optimističtí, což se odráží i v naší preferenci rizikovějších regionů (střední a východní Evropa a rozvíjející se trhy bez Číny). Expanzní fáze Investičních hodin favorizuje rizikovější aktiva, zejména akcie. Mezi rozvíjejícími se trhy mohou díky technologické expozici nadprůměrně performovat Jižní Korea a Tchaj-wan. Ve střední a východní Evropě mohou být favority Polsko a Maďarsko, zejména díky pozitivním revizím firemních výsledků a přílivu kapitálu.

Opatrnost vůči dluhopisům vyspělých ekonomik!

Po výrazném poklesu výnosů jsme snížili doporučení pro dluhopisy tzv. core zemí, protože nevidíme fundamentální faktory podporující jejich další růst. Pokles výnosů, který by podporoval ceny dluhopisů ve vyspělých ekonomikách, nyní není pravděpodobný: V USA tomu brání silná tvorba pracovních míst, růst HDP a jádrová inflace nad 3%. V Evropě zvyšuje inflační rizika i americko-íránský konflikt. Významné snížení základních sazeb proto nelze očekávat. Maďarské státní dluhopisy však díky výnosové prémii a pozitivnímu reálnému výnosu zůstávají atraktivní – podrobněji o tom píšeme v části věnované dluhopisovým trhům.

Váhy:

Silně podvážené

Podvážené

Mírně podvážené

Neutrální

Mírně nadvážené

Nadvážené

Silně nadvážené

Změny – změna oproti předchozímu měsíci

Aktuální složení fondů se zaměřením: VIG Panorama Investiční fond s absolutním výnosem

VIG Panorama Investiční fond s absolutním výnosem nabízí v současné globální geopolitické a tržní situaci atraktivní poměr výnosu a rizika. Fond má přibližně 30 % přímou expozici vůči komoditám, které mají potenciál růstu v rámci současného hospodářského cyklu. Zároveň růst burzovních cen komodit – zejména ropy, zemního plynu a zlata – podporuje i eskalující geopolitické napětí na Blízkém východě. Akciová část portfolia se zaměřuje na sektory reálné ekonomiky, které letos dosahují solidní výkonnosti, a fond tak může profitovat i ze sektorové rotace na globálních trzích (přesun kapitálu z technologických titulů do tradičních cyklických odvětví). Z tohoto důvodu může aktivně řízený fond VIG Panorama Investiční fond s absolutním výnosem sloužit také jako nástroj pro snížení rizik spojených s investicemi do umělé inteligence. Optimismus, který v posledních letech doprovázel sektor AI, postupně střídá realističtější pohled – návratnost obrovských investic je stále častěji zpochybňována, což vede k častějším výprodejům technologických akcií spojených s umělou inteligencí.

Právní prohlášení

Tento článek je obchodní sdělení. K učinění kompetentního investičního rozhodnutí je potřeba získat podrobné informace. Podrobnosti o investiční politice Fondu, distribučních nákladech a možných rizicích investice získáte v důležitých informacích, oficiálním informačním prospektu a správních pravidlech, které jsou k dispozici v distribučních místech fondu a na webových stránkách Správce fondu (www.vigam.hu). Náklady spojené s distribucí investičního fondu (nákup, držení, prodej) jsou uvedeny v pravidlech pro správu fondu a na distribučních místech. Výkonnost minulých období nelze předpovídat budoucí výnosy.

Budoucí výnosy, kterých lze investováním dosáhnout, mohou být zdanitelné a informace o daních a poplatcích za jednotlivé finanční nástroje a transakce lze přesně posoudit pouze na základě individuálních okolností každého investora, které se mohou v budoucnu změnit. Je povinností investora informovat se o daňové povinnosti.

Informace obsažené v tomto prospektu mají pouze informativní charakter a nepředstavují investiční nabídku nebo výzvu k investování ani investiční poradenství. Společnost VIG Befektetési Alapkezelő Magyarország Zrt. nenese žádnou odpovědnost za investiční rozhodnutí učiněná na základě těchto informací a jejich důsledky.

Číslo licence správce fondu pro správu alternativních investičních fondů (AIFM): H-EN-III-6/2015. Číslo licence správce fondu pro správu podílových fondů (SKIPCP): H-EN-III-101/2016.